Xử lý nợ xấu: Cắt ngọn trước, bổ gốc sau?

Xử lý nợ xấu: Cắt ngọn trước, bổ gốc sau?

Những thông tin đưa ra gần đây cho thấy nhiều khả năng công ty quản lý tài sản (VAMC) sẽ được thành lập, trực thuộc Ngân hàng Nhà nước, để xử lý nhanh nợ xấu của các tổ chức tín dụng.

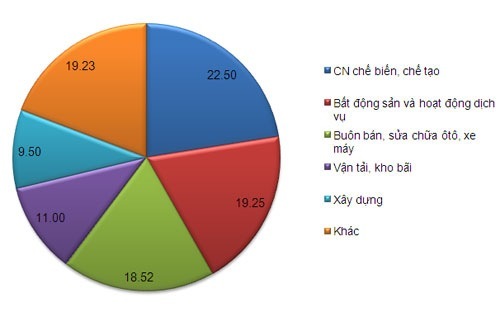

Cơ cấu tỷ trọng nợ xấu của một số ngành (đơn vị: %)

|

Bước đầu có thể định hình VAMC sẽ có quy mô vốn cỡ 100 nghìn tỷ đồng; là tổ chức độc lập, có khả năng tiếp nhận và xử lý tập trung các khoản nợ xấu của các tổ chức tín dụng với quy mô lớn.

Đây sẽ là doanh nghiệp đặc biệt, do Thủ tướng Chính phủ thành lập, được tổ chức dưới hình thức công ty trách nhiệm hữu hạn một thành viên 100% vốn nhà nước; hoạt động theo nguyên tắc lấy thu bù chi, không vì mục tiêu lợi nhuận và chịu sự quản lý, giám sát trực tiếp của Ngân hàng Nhà nước.

Khi đi vào hoạt động, VAMC sẽ thực hiện mua, tiếp nhận các khoản nợ xấu có tài sản bảo đảm bằng tài sản, chủ yếu là bất động sản. Tổ chức tín dụng bán nợ được thanh toán bằng trái phiếu hoặc bằng công cụ nợ đặc biệt do VAMC phát hành.

Mục tiêu 3%

Thông tin bước đầu cho hay, Ngân hàng Nhà nước đã xây dựng và trình Bộ Chính trị, Chính phủ đề án thành lập công ty này. Chi tiết của đề án chưa được công bố cụ thể, song có thể dự tính mục đích là tạo một lát cắt nhanh chóng đối với nợ xấu, qua đó khơi thông vốn cho nền kinh tế.

Giả sử, VAMC được thành lập trong một vài tháng tới, vào cuộc ngay, một phần nợ xấu ngân hàng ứng với “quy mô lớn” của công ty này sẽ đổi chủ. Theo đó, mục tiêu giảm nợ xấu của các ngân hàng thương mại xuống dưới 3% vào năm 2013 mà Chính phủ báo cáo Quốc hội mới đây có ngay một cơ sở quan trọng để khả thi; và lộ trình đến 2015 mà Thống đốc Ngân hàng Nhà nước dự tính giảm về dưới 3% cũng có thể được rút ngắn.

Xử lý nợ xấu: Cắt ngọn trước, bổ gốc sau? 1Một thập kỷ trước, tín dụng liên tục bùng nổ với tăng trưởng bình quân khoảng 33%/năm. Một mẫu số liên tục mở rộng như vậy đã che đậy quy mô của nợ xấu khi chủ yếu vẫn nhìn nhận theo tỷ lệ.

Dưới 3%, tại sao có mục tiêu là năm 2013, có dự tính lại phải đến 2015? Chênh về mốc lộ trình như vậy là một điểm mà đại biểu Quốc hội đã gửi văn bản chất vấn Thống đốc Ngân hàng Nhà nước.

Giả sử ngay cuối năm nay, hay trong năm tới mục tiêu trên đạt được thì cũng chưa hẳn mối lo nợ xấu đã được cắt bỏ, bởi phải xét xem nó được giảm như thế nào.

Như trên, trường hợp VAMC nhanh chóng được lập, mua dứt ngay một phần lớn nợ xấu của hệ thống các ngân hàng, theo đó một tỷ lệ về dưới 3% là có thể “dễ dàng”, và là một cách xử lý.

Cũng là một cách, đúng hơn là tình huống, tăng trưởng tín dụng được đẩy mạnh nhanh chóng, mẫu số mở rộng và qua đó thu hẹp được tỷ lệ nợ xấu. Tình huống này khó xẩy ra, nhưng nó giúp nhìn nhận một thực tế ngược lại rằng: tín dụng tăng trưởng thấp vừa qua đã giúp phơi bày nợ xấu rõ ràng hơn.

Một thập kỷ trước, tín dụng liên tục bùng nổ với tăng trưởng bình quân khoảng 33%/năm. Một mẫu số liên tục mở rộng như vậy đã che đậy quy mô của nợ xấu khi chủ yếu vẫn nhìn nhận theo tỷ lệ. Nay, nửa đầu 2012 tín dụng gần như không tăng trưởng, trong khi nợ xấu đội lên thì rõ ràng tỷ lệ của nó càng lớn hơn “thông thường”.

Giả sử nửa đầu năm nay tăng trưởng tín dụng đạt cỡ 7% - 8% hay 15% như trước đây, chắc chắn tỷ lệ nợ xấu đã được co gọn hơn nhiều so với mức 4,49% mà các ngân hàng báo cáo.

Giữa ngọn và gốc

Trở lại với giải pháp VAMC, cứ cho là một lát cắt lớn được tiến hành, nợ xấu hệ thống nhanh chóng xuống dưới 3%. Nhưng chưa vội mừng, bởi đó mới chỉ là cắt ngọn; các gốc rễ tạo nên nợ xấu vẫn còn đó.

Vừa qua có chuyên gia nói rằng, nợ xấu như một chiếc xe chết máy giữa đường, gây ùn tắc giao thông. Giải pháp là phải bốc nó đi để lưu thông trở lại. VAMC sẽ là người bốc cái xe hỏng đó đặt ra một bên.

Song, tình huống đặt ra là: liệu sẽ có những chiếc xe khác lại chết máy, hỏng hóc hoặc gây tai nạn, và đường lại tắc thì sao? Thế nên mới cần phải xem và siết lại khâu đăng kiểm phương tiện, ý thức người tham gia giao thông, chế tài giám sát và xử phạt, cùng với một hạ tầng giao thông và phân luồng tốt hơn. Làm tốt các khâu này không chỉ riêng Ngân hàng Nhà nước.

Cứ cho là VAMC ra đời và hoạt động tốt, bốc dỡ được nhiều xe hỏng, nhưng quan trọng hơn là Ngân hàng Nhà nước cũng phải xử lý được những hạn chế trong hệ thống dẫn đến rủi ro nợ xấu.

Thứ nhất, tiếp tục điều tiết vốn hợp lý, tránh hiện tượng dồn cho một số lĩnh vực nóng như chứng khoán, bất động sản như trước đây dẫn đến bong bóng và dễ tổn thương lây lan khi có những chốt chặn hay một sự thoái trào nào đó.

Thứ hai, giám sát chặt hơn nghiệp vụ thẩm định và cho vay của các ngân hàng thương mại. Khi vẫn còn những mảnh đất trị giá 200 tỷ đồng mà nâng lên 1.000 tỷ đồng để thế chấp vay vốn như đại biểu Nguyễn Bá Thanh dẫn giải tại diễn đàn Quốc hội mới đây, thì sức của VAMC sẽ càng có hạn.

Thứ ba là làm sao hạn chế được các mối quan hệ tín dụng kiểu “người nhà”, “sân sau” đi cùng với vấn đề sở hữu chéo trong hệ thống. Khi vẫn còn trường hợp như một số công ty chứng khoán ngập chìm trong khó khăn mà ngân hàng mẹ vẫn hà hơi hàng trăm, thậm chí gần cả nghìn tỷ đồng, hay 70% - 80% dư nợ một ngân hàng phục vụ cho một nhóm cổ đông… thì vẫn còn lo ngại.

Tại nghị quyết về phiên họp thường kỳ tháng 10 vừa qua, lần đầu tiên giảm sở hữu chéo là yêu cầu cũng đã được Chính phủ chính thức đặt ra.

Thứ tư là giải quyết được bài toán hàng tồn kho. Đây là yêu cầu không chỉ theo mong muốn chủ quan của Ngân hàng Nhà nước, nhưng họ sẽ tham gia tháo gỡ qua các chính sách hỗ trợ doanh nghiệp.

Xử lý nợ xấu: Cắt ngọn trước, bổ gốc sau? 2Khi vẫn còn những mảnh đất trị giá 200 tỷ đồng mà nâng lên 1.000 tỷ đồng để thế chấp vay vốn như đại biểu Nguyễn Bá Thanh dẫn giải tại diễn đàn Quốc hội mới đây, thì sức của VAMC sẽ càng có hạn.

Và mang tính lâu dài, gắn cụ thể với hoạt động hệ thống, thời gian qua Ngân hàng Nhà nước đã nhiều lần đặt vấn đề tăng thêm chốt chặn nợ xấu từ gốc. Cơ chế phân loại nợ và trích dự phòng rủi ro, quy định các tỷ lệ an toàn trong hoạt động, hay mới đây là dự tính quy định chặt chẽ hơn việc đầu tư vào trái phiếu doanh nghiệp… là những dự án mà Ngân hàng Nhà nước đang thai nghén.

Tuần qua, với Chỉ thị số 06, Ngân hàng Nhà nước cũng đã cụ thể hóa một điều kiện: nếu chưa trích lập đủ dự phòng rủi ro, ngân hàng thương mại không được trả cổ tức, không được tăng lương thưởng.

Đó là những hướng đi mang tính lâu dài. Còn VAMC nếu ra đời sắp tới mới chỉ là xử lý phần ngọn. Dĩ nhiên, nếu vậy, một phần gánh nặng nợ xấu sẽ được đặt qua một bên để hệ thống có thêm điều kiện, nguồn lực giải quyết các vấn đề gốc rễ.

Chuyện còn lại là VAMC sẽ hình thành, hoạt động và triển vọng như thế nào, nguồn vốn từ đâu và cơ quan đầu mối cần thuyết phục được công chúng, bởi đây là vấn đề có nhiều ý kiến trái chiều trong thời gian qua.

Minh Đức

tbktvn