Quỹ mở có giải được bài toán “room” ngoại?

Quỹ mở có giải được bài toán “room” ngoại?

Quỹ mở có thể giúp nhà đầu tư nước ngoài tăng sở hữu gián tiếp đối với cổ phiếu mà không bị hạn chế về room. Tuy nhiên, liệu đây có phải là công cụ hữu hiệu có thể giải quyết bài toán khó về room khối ngoại?

Có thể thấy, một số doanh nghiệp Việt Nam hiện đang trở thành “con mồi” bị săn bởi khối ngoại trong bối cảnh thị trường chứng khoán đã đẩy giá cổ phiếu xuống khá thấp, nhiều tài sản trở nên “rẻ” rất nhiều trong mắt nhà đầu tư ngoại. Tuy nhiên, khối ngoại hiện đang bị giới hạn bởi tỷ lệ sở hữu tối đa đối với doanh nghiệp Việt là 49%, ngoại trừ một số lĩnh vực đặc biệt sẽ theo quy định của luật chuyên ngành như ngân hàng (30%)... Với quy định này thì nhiều nhà đầu tư nước ngoài có tiềm lực mạnh muốn gia tăng sở hữu cổ phần tại một doanh nghiệp vượt quá “room” cho phép là điều không thể. Một số cổ phiếu được nhà đầu tư nước ngoài săn lùng nhưng đã hết room như VNM, MBB, FPT, KDC, REE, DHG…

Đặc biệt, gần đây, trường hợp của FPT mặc dù đã hết “room” từ trước nhưng ngay khi công ty này công bố được HOSE chấp thuận niêm yết bổ sung gần 1.4 triệu cp ESOP phát hành thêm khiến room ngoại bị hở khoảng 660,000 cp. Ngay lập tức nhà đầu tư nước ngoài đã gia tăng mua vào toàn bộ số cổ phiếu này.

Về ảnh hưởng của nhà đầu tư nước ngoài, không những trong quá khứ mà thời gian gần đây, giao dịch đầu tư của khối ngoại đã để lại dấu ấn đậm nét trên thị trường chứng khoán Việt Nam. Nhiều phiên tăng giảm mạnh của thị trường được nhiều chuyên gia nhận định có thể có bàn tay của khối ngoại mua vào hoặc áp lực rút vốn từ động thái của ETF khi nhà đầu tư (NĐT) ngoại bán chứng chỉ quỹ cho ETF và buộc quỹ này bán lại cổ phiếu trong nước. Là những NĐT có tiềm lực tài chính mạnh, giao dịch của khối ngoại giúp thị trường chứng khoán sôi động và cũng ảnh hưởng rất lớn đến tâm lý của NĐT trong nước.

Để thu hút thêm sự quan tâm của nhà đầu tư, đặc biệt là khối ngoại, hiện giải pháp nâng tỷ lệ sở hữu được phép của nhà đầu tư nước ngoài vẫn đang được xem xét. Một trong những đề xuất của UBCK là cho phép NĐT ngoại chiến lược nắm giữ cổ phiếu không có quyền biểu quyết vượt tỷ lệ 49%. Bên cạnh đó, UBCK cũng đề nghị NHNN xem xét lại tỷ lệ sở hữu nước ngoài trong các TCTD.

Và trong một phát biểu gần đây của một vị lãnh đạo quỹ niêm yết, vị này cho rằng tỷ lệ nhà đầu tư nước ngoài không bị hạn chế khi giao dịch chứng chỉ quỹ mở, thông qua quỹ mở, nhà đầu tư nước ngoài có thể tăng việc nắm giữ cổ phiếu đã hết room. Vị lãnh đạo nhìn nhận đây là một trong những điểm thu hút sự quan tâm của khối ngoại đối với quỹ mở.

Phát biểu trên phần nào hé mở lối đi mới cho bài toán “room” ngoại. Liệu đây có là yếu tố tạo điều kiện tốt cho sự tham gia của khối ngoại trên thị trường cũng như động cơ phát triển cho quỹ mở? Có thể thấy, trong danh mục đầu tư của nhiều quỹ hiện đang nắm nhiều cổ phiếu tốt và thậm chí đã hết “room” ngoại, điển hình như danh mục đầu tư của VFMVF1 có VNM, DPM, FPT, GAS, REE…

Để hiểu rõ hơn về vấn đề này, qua trao đổi cùng vị chuyên gia hoạt động trong lĩnh vực quản lý quỹ, vị này cho biết danh mục đầu tư của quỹ nội địa (quỹ mở) đúng là không bị hạn chế các cổ phiếu đã hết room do không liên quan đến sở hữu của nhà đầu tư nước ngoài. Liên quan đến vấn đề đầu tư trong danh mục, hình thức này chỉ đơn giản là các quỹ nội địa nắm giữ cổ phiếu giao dịch trên sàn nên không bị giới hạn về tỷ lệ sở hữu. Như vậy, thông qua việc mua chứng chỉ quỹ mở, nhà đầu tư nước ngoài có thể gián tiếp nắm giữ các cổ phiếu thậm chí đã hết room.

Tuy nhiên, chuyên gia này cũng cho biết, tỷ lệ nhà đầu tư nước ngoài có thể nắm giữ gián tiếp cổ phiếu này sẽ không ảnh hưởng nhiều và có thể xem như là “muối bỏ bể”.

Đơn cử như VNM, một cổ phiếu đã hết room và được rất nhiều nhà đầu tư săn đón. Đối với hoạt động đầu tư của quỹ, một cổ phiếu trong danh mục đầu tư của quỹ đại chúng sẽ không quá 20% N.A.V của quỹ. Xét về quỹ đại chúng có N.A.V khoảng 1,000 tỷ đồng, nếu như quỹ đầu tư hết 20% N.A.V này vào cp VNM sẽ chiếm khoảng 200 tỷ đồng. Vốn hóa của VNM hiện ở mức 116,693.6 tỷ đồng và tỷ lệ này chỉ chiếm khoảng 0.17%, là con số rất nhỏ trên thị trường.

Bên cạnh đó, các quỹ đại chúng thường thành lập và hoạt động theo một chỉ số chuẩn riêng (ví dụ VN-Index hoặc VN30), danh mục đầu tư của quỹ đại chúng sẽ phải bao gồm nhiều cổ phiếu khác nhau và không thể có chuyện một cổ phiếu chiếm hết 20% N.A.V của quỹ do rủi ro thanh khoản khá cao.

Do đó, hình thức sở hữu gián tiếp thông qua việc nắm giữ chứng chỉ quỹ mở sẽ không ảnh hưởng lớn đến tỷ lệ cổ phiếu.

Nếu xét cổ phiếu có vốn hóa nhỏ, với tỷ lệ 20% N.A.V của một quỹ có thể có tác động lớn đến tỷ lệ sở hữu cổ phiếu này. Tuy nhiên, việc đầu tư hết 20% N.A.V của quỹ vào một cổ phiếu nhỏ là chuyện hy hữu do không đảm bảo về tính thanh khoản cho danh mục của quỹ. Trong khi đó, theo quy định từ Thông tư 183 yêu cầu tính thanh khoản của quỹ mở khá cao. Ngoài ra, Thông tư cũng quy định quỹ mở không được đầu tư vào chứng khoán của một tổ chức phát hành quá 10% tổng giá trị chứng khoán đang lưu hành của tổ chức đó. Đồng thời, quỹ mở đại chúng được thành lập để đáp ứng nhiều mục tiêu khác nhau của nhà đầu tư, không phải chỉ để lách quy định sở hữu về room ngoại và phải đảm bảo thanh khoản cao để nhà đầu tư có thể rút vốn bất cứ lúc nào.

Như vậy, theo vị chuyên gia này, thông qua việc nắm giữ chứng chỉ quỹ mở, khối ngoại có thể gián tiếp nắm giữ cổ phiếu đã hết room và có thể “né” được quy định về room, tuy nhiên tỷ lệ này là không đáng kể so với thị trường. Đồng thời, để đảm bảo thanh khoản, việc đầu tư theo mục đích này gần như không thể xảy ra.

Mặc dù có thể giải quyết được vấn đề có thể gián tiếp sở hữu vượt room các cổ phiếu mà không vi phạm các quy định của pháp luật về tỷ lệ sở hữu. Ngoài ra, Ban đại diện quỹ cũng có thể cử người tham gia HĐQT doanh nghiệp mà Quỹ nắm giữ cổ phiếu. Cách thức này có thể phần nào thu hút sự tham gia của nhà đầu tư nước ngoài trên TTCK nhưng dường như không đáng kể. Đây khó có thể được xem là một trong những công cụ cho bài toán nan giải về room của khối ngoại trên thị trường.

|

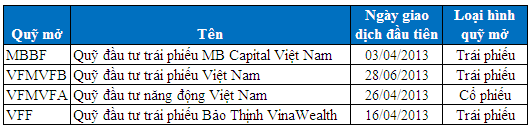

Đa dạng các loại tài sản mới cho quỹ mở nửa cuối năm 2013 Hiện nay nhiều công ty quản lý quỹ đã rục rịch kế hoạch giới thiệu thêm quỹ mở ra thị trường ngay trong năm 2013 này. Tại Đại hội thường niên của PRUBF1, đại diện quỹ cho biết đã có nghiên cứu, sau khi giải thể PRUBF1 và hoàn tất thanh lý tài sản vào tháng 10/2013, nhà đầu tư quan tâm vẫn có thể tiếp tục đầu tư thông qua những sản phẩm quỹ mở mới. Công ty Quản lý quỹ Manulife (MAMV) sẽ đưa ra giới thiệu một loạt sản phẩm quỹ mở vào quý 3-4/2013 với các loại tài sản khác nhau. Với VinaWealth, bên cạnh quỹ mở trái phiếu VFF, công ty này có thể sẽ đưa ra thị trường thêm một quỹ cổ phiếu và một quỹ cân bằng hoặc quỹ công cụ thị trường tiền tệ. Như vậy, nếu kế hoạch không có gì thay đổi, các quỹ đầu tư gặp thuận lợi trong việc thu hút vốn thì dự kiến từ nay đến cuối năm sẽ có thêm hàng loạt quỹ mở được ra đời với nhiều loại tài sản khác nhau. Các quỹ mở hiện nay trên thị trường  |

Minh Hằng

infonet