Tạm khất nợ xấu, rồi sao?

Tạm khất nợ xấu, rồi sao?

Có vẻ như suốt cả năm qua việc xử lý nợ xấu vẫn dậm chân tại chỗ. Các con số cập nhật vẫn không mấy cải thiện. Nhưng cũng có nhiều việc đã làm được.

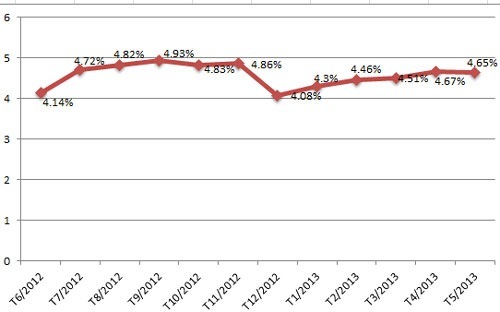

Tại Việt Nam, nợ xấu dưới 3% được xem là chấp nhận được. Sau khi vượt mốc 3%, suốt trong năm 2012 nợ xấu liên tục gia tăng, đỉnh điểm tháng 9/2012 lên cao nhất 4,93%. Hy vọng chuyển biến được thắp lên khi nợ xấu giảm mạnh từ 4,86% xuống 4,08% vào tháng 12/2012, nhưng nó lại lừng lững đi lên những tháng đầu năm 2013…

Chưa quá bi đát?

Nhìn lại chuỗi dữ liệu từ tháng 1/2012 đến nay, nợ xấu chưa có dấu hiệu giảm một cách bền vững. Vẫn ổn định từ 4,5 - 4,7%.

Ổn định đã là may, vì ít nhất nó không tăng lên trong bối cảnh nền kinh tế vẫn khó khăn kéo dài. Thậm chí, ở một số góc nhìn và so sánh nào đó, nợ xấu của hệ thống các tổ chức tín dụng Việt Nam có vẻ chưa quá bi đát.

Tuần rồi, Cơ quan Thanh tra giám sát ngân hàng (Ngân hàng Nhà nước) có bản phân tích về một số điều chỉnh chính sách, giải pháp liên quan đến nợ xấu. VnEconomy dẫn chiếu những so sánh, để góp phần định hình mức độ của Việt Nam đang ở đâu.

Bản phân tích đó cho hay, trong thời kỳ kinh tế khủng hoảng, các nước trên thế giới có tỷ lệ nợ xấu có thể lên đến 15 - 20%, và hơn thế nữa. Và theo công bố trên trang mạng chính thức của Ngân hàng Thế giới (World Bank), tỷ lệ nợ xấu trung bình của các quốc gia trên thế giới từ năm 2008 đến nay luôn ở mức trên 3 - 4%. Riêng năm 2012, tỷ lệ nợ xấu của các nước có thu nhập cao trên thế giới là 3,8% (trong đó khu vực châu Âu có tỷ lệ nợ xấu trung bình là 7,15%), tỷ lệ nợ xấu của các nước đang phát triển ở khu vực châu Âu trong năm 2012 khoảng 11,2%.

Việt Nam, tỷ lệ nợ xấu theo giám sát từ xa của Ngân hàng Nhà nước có từ trên 8% đến 10% cập nhật trong năm 2012. Nó được xem là sát thực hơn các mức chỉ từ 4,5% - 4,7% theo tổng hợp báo cáo của các tổ chức tín dụng.

Đối chiếu với thông tin trên từ World Bank, cũng trong năm 2012, bình quân khu vực châu Âu, hay các nước đang phát triển ở khu vực này, thì mức độ của Việt Nam có vẻ cũng không quá lo ngại (?).

Nhưng có một điểm được lưu ý, cách thức và tiêu chuẩn phân loại nợ xấu của Việt Nam trong so sánh trên có ngang bằng, tương đồng hay không. Cùng cân nặng và chiều cao, nhưng sức khỏe của mỗi cơ thể hoàn toàn có thể khác nhau.

Không thể câu giờ mãi!

Như tại Việt Nam, cách thức và tiêu chuẩn cũng đã có sự khác nhau giữa các tổ chức tín dụng với cơ quan giám sát. Thế nên mới có hai mức độ nợ xấu. Có thể thấy Ngân hàng Nhà nước muốn thống nhất nó lại làm một, nhưng hiện chưa thuận lợi và phải câu thêm giờ.

Để thống nhất làm một, Ngân hàng Nhà nước đã ban hành Thông tư số 02 ngày 21/01/2013 về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng. Nhiều tiêu chí phân loại nợ trong hoạt động giám sát hiện nay của Cơ quan Thanh tra, giám sát ngân hàng đã được đưa vào quy định tại Thông tư 02. Cho nên, áp dụng nó sẽ tạo nên sự thống nhất về số liệu nợ xấu, để có được sự phản ánh đáng tin cậy hơn.

Nếu thống nhất được, hay thực hiện Thông tư 02, các tổ chức tín dụng sẽ phải đối diện với thực tế nợ xấu cao hơn các mức báo cáo thời gian qua, đồng nghĩa với chi phí dự phòng sẽ đội lên, hoạt động càng khó khăn; nhiều doanh nghiệp vay vốn bị rơi vào diện nợ xấu và hạng mức tín nhiệm thấp đi, khả năng tiếp cận vốn càng khó, chi phí tài chính nặng thêm và níu kéo cơ hội phục hồi sản xuất kinh doanh…

Với những tác động đó, Thông tư 02 được lùi thời điểm áp dụng thêm 1 năm (đến tháng 6/2014). Áp lực được gửi ở tương lai, ngân hàng và doanh nghiệp có thêm thời gian để chuẩn bị. Nhưng lùi Thông tư 02 cùng với Quyết định 780 cho cơ cấu lại nợ mà không bị chuyển nhóm, nợ xấu hiện nay đang bị “che khuất” một phần thực tế.

Hai chính sách trên không thể nhượng bộ mãi, càng kéo dài càng dễ tạo nên méo mó. Trong khoảng thời gian “câu” thêm được một năm tới, cả cơ quan quản lý, ngân hàng và doanh nghiệp phải nắm cơ hội để xử lý cho được phần nào đó, trước khi áp lực gửi ở tương lai ùa về…

Đã làm được gì?

Có vẻ như suốt cả năm qua việc xử lý nợ xấu vẫn dậm chân tại chỗ. Các con số cập nhật vẫn không mấy cải thiện. Nhưng có nhiều việc đã làm được.

Tuần rồi, một số doanh nghiệp niêm yết công bố thông tin giải trình về biến động kết quả kinh doanh 6 tháng đầu năm 2013, với điểm chung là tốt lên nhờ lãi suất đã giảm mạnh. Như tại Công ty Cổ phần Phát triển nhà Thủ Đức (Thuduc House), lợi nhuận 6 tháng đầu năm tăng 105% so với cùng kỳ năm trước một phần đáng kể nhờ chi phí lãi vay đã giảm 26,4%.

Chi phí lãi vay giảm mạnh, khả năng trả nợ có thể tốt hơn, qua đó giảm bớt áp lực gia tăng nợ xấu. Từ trường hợp của Thuduc House, tính toán tương đối cho thấy, một năm qua nền kinh tế đã đỡ được một phần gánh nặng chi phí. Một năm trước, lãi suất cho vay phổ biến từ 17 - 19%/năm, nay phổ biến từ 10 - 13%/năm, với tổng dư nợ của nền kinh tế khoảng 3 triệu tỷ đồng, gần 200 nghìn tỷ đồng chi phí lãi vay được cắt bỏ.

Nếu trong một năm qua Ngân hàng Nhà nước không giảm được lãi suất cho vay như vậy, chắc chắn nợ xấu đã tăng lên rất cao.

Đó là một kết quả không phản ánh ở tỷ lệ nợ xấu giảm đi như mong đợi. Bên cạnh đó bản thân các tổ chức tín dụng cũng đã tự xử lý, khi trích lập được và chưa sử dụng 73.600 tỷ đồng tính đến cuối tháng 4/2013; trong năm 2012 và 4 tháng đầu năm 2013, tổng số nợ xấu đã được các tổ chức tín dụng xử lý bằng dự phòng rủi ro là 76.700 tỷ đồng.

Song song với việc các ngân hàng tự xử lý, tuần rồi Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) cũng đã ra đời. Dù vẫn đang trong quá trình hoàn thiện cơ cấu và tuyển dụng nhân sự, nhưng VAMC được kỳ vọng sẽ kịp giải tỏa được một phần áp lực của điểm hẹn 1/6/2014 - Thông tư 02 bắt đầu áp dụng, và Quyết định 780 dự kiến cũng sẽ sớm kết thúc sự hỗ trợ. Khi đó, nợ xấu có thể sẽ vẫn không giảm so với các mức 4,5% - 4,7% như hiện nay, nhưng sẽ thực chất hơn.

Minh Đức

vneconomy