Có lãi bèo bọt nhưng khoản phải thu "khủng" của HVG vẫn là ẩn số!

Có lãi bèo bọt nhưng khoản phải thu "khủng" của HVG vẫn là ẩn số!

Báo cáo tài chính hợp nhất quý 2 niên độ 2018-2019 của CTCP Hùng Vương (HOSE: HVG) tiếp tục cho nhà đầu tư thấy sự bất an với các khoản phải thu, vay nợ, tồn kho... trong bối cảnh "cú sốc" POR 14 vừa qua.

* Hùng Vương có kịp trở lại quỹ đạo năm 2021 để Chủ tịch Dương Ngọc Minh rút lui?

* HVG "vỡ mộng" với POR14, cổ phiếu nện sàn phiên thứ 4 liên tiếp

Nỗ lực kiểm soát chi phí đã giúp HVG có lãi trong quý 2 nhưng vẫn còn xa vời kế hoạch

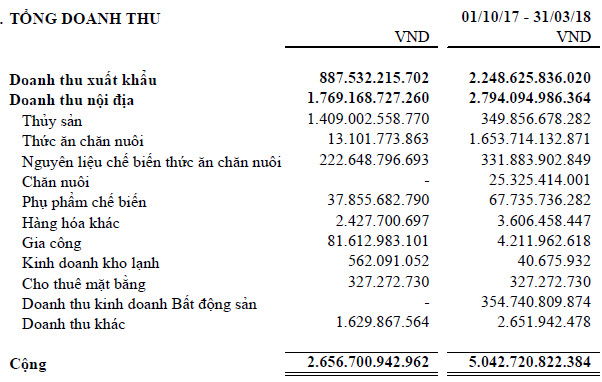

Doanh thu thuần quý 2 (niên độ 01/10/2018 đến 30/09/2019) của HVG ghi nhận sự lao dốc phân nửa so với cùng kỳ, xuống mức 1,302 tỷ đồng. Đáng ghi nhận là tỷ suất lãi gộp biên kỳ này của HVG cải thiện đáng kể từ mức 5.14% của cùng kỳ lên 11.98%, tương ứng lợi nhuận gộp đạt 156 tỷ đồng, tăng 32% so cùng kỳ.

Không chỉ nỗ lực ở khâu kiểm soát giá vốn để có một lợi nhuận gộp cải thiện, HVG cũng đang cho thấy một sự cố gắng giảm tất cả các loại chi phí như tài chính, bán hàng, quản lý. Trong đó, chi phí tài chính giảm 42%, bán hàng giảm 50%, quản lý giảm 74%. Đồng thời giảm lỗ từ liên doanh liên kết từ 37 tỷ đồng của cùng kỳ xuống còn 8 tỷ đồng; lợi nhuận khác giảm lỗ từ 15 tỷ xuống 1.6 tỷ đồng.

Do đó, sau cùng HVG vẫn có lãi ròng 6.7 tỷ đồng trong quý 2, nâng mức lũy kế 6 tháng đầu niên độ lên 27.6 tỷ đồng, khả quan hơn nhiều so mức đồng loạt lỗ của cùng kỳ niên độ trước.

Với kết quả lãi nhẹ trong quý này thì lợi nhuận sau thuế chưa phân phối của HVG cũng chỉ đỡ âm hơn phần nào tại 398 tỷ đồng.

Còn so với kế hoạch cả niên độ là 100 tỷ đồng lợi nhuận trước thuế, 6 tháng HVG chỉ mới thực hiện được 28% kế hoạch và hơn phân nửa về doanh thu (4,400 tỷ đồng).

Như vậy, dễ thấy, HVG còn một chặng đường dài khó khăn phía trước nhất là khi Bộ Thương mại Hoa Kỳ (DOC) áp thuế đợt xem xét hành chính lần thứ 14 (POR14) đối với các lô hàng cá tra Việt Nam nhập khẩu vào Mỹ trong giai đoạn từ ngày 01/08/2016 đến 31/07/2017 của HVG là 3.87 USD/kg (so với mức 0 USD/kg của kết quả sơ bộ). Và giấc mơ đến cuối 2020, HVG sẽ quay về mục tiêu doanh số 20,000 tỷ đồng/năm, còn năm 2019 là từ 8,000-10,000 tỷ đồng càng trở nên mơ hồ hơn bao giờ hết.

Mù mờ phải thu ngắn hạn tăng vọt, dự phòng khó đòi gần 700 tỷ

Tại thời điểm cuối kỳ, tiền và các khoản tương đương của HVG giảm mạnh từ 406 tỷ đồng xuống hơn 123 tỷ đồng.

Ngược lại, các khoản phải thu ngắn hạn lại tiếp tục tăng thêm hơn 700 tỷ đồng, lên mức 4,752 tỷ đồng, trong đó dự phòng phải thu khó đòi từ khách hàng nước ngoài vẫn là vấn đề đau đầu của HVG khi tiếp tục duy trì tới 679 tỷ đồng. Chính việc tăng các khoản phải thu này khiến lưu chuyển tiền thuần từ hoạt động kinh doanh trong kỳ của HVG ghi nhận âm 107 tỷ đồng. Vấn đề này đã được Chủ tịch HVG Dương Ngọc Minh lý giải tại ĐHĐCĐ thường niên hồi tháng 2/2019 vừa qua là "sẽ được thể hiện trong báo cáo tài chính tới đây". Vậy nhưng báo cáo tài chính quý 2 của HVG vẫn không thể hiện thỏa mãn được những gì mà nhà đầu tư thắc mắc khiến dấu hỏi về khoản mục này càng trở nên mù mờ hơn!?

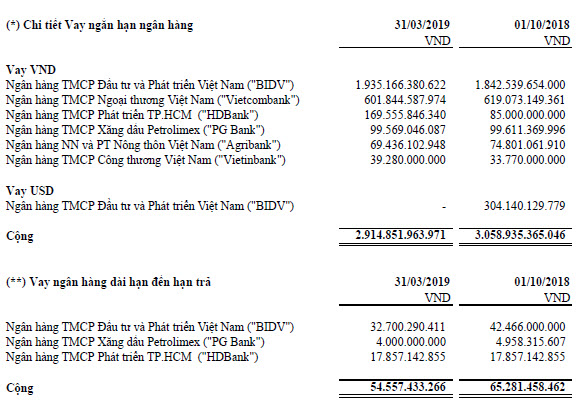

Hàng tồn kho chỉ giảm nhẹ xuống 1,809 tỷ đồng. Còn vay nợ tài chính ngắn và dài hạn cũng chỉ biến động giảm nhẹ so đầu kỳ, lần lượt vẫn ở mức cao với 2,969 tỷ đồng và 118 tỷ đồng. Gánh nặng nợ vay này tiếp tục khiến HVG phải tiêu tốn hơn 64 tỷ đồng chi chi phí lãi vay trong quý 2, còn tính chung 6 tháng của niên độ thì ngốn tới 112 tỷ đồng, dù ghi nhận giảm so với cùng kỳ.

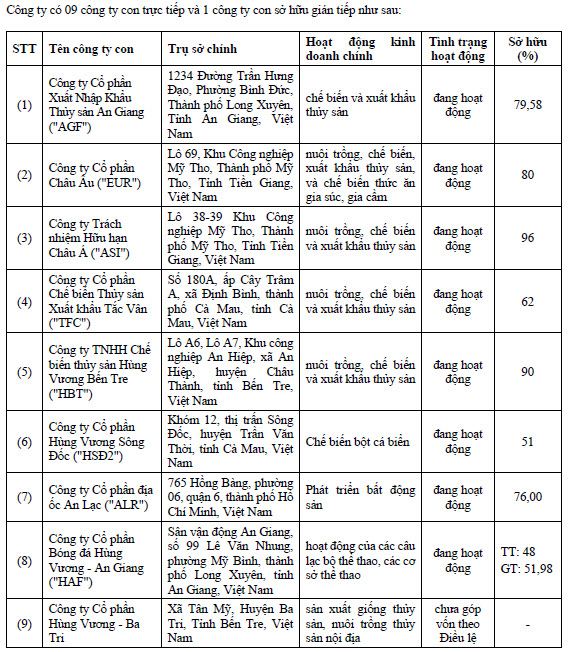

Hiện HVG có 9 công ty con và 1 công ty liên kết, trong đó CTCP Hùng Vương – Ba Tri chuyên sản xuất giống thủy sản thì HVG chưa góp vốn theo Điều lệ. Giá trị đầu tư vào liên doanh liên kết của HVG chiếm gần 782 tỷ đồng nhưng đã phải chịu lỗ tới 109 tỷ đồng.

Tóm lại, báo cáo tài chính quý 2 niên độ 2018-2019 của HVG vẫn chưa thấy một bức tranh tươi sáng nào, thậm chí có nhiều khoản mù mờ khiến trên thị trường, sau tin POR 14 bi quan, cổ phiếu HVG đã giảm sàn 6 phiên liên tiếp càng cho thấy tâm lý bi quan của nhà đầu tư. Hiện cổ phiếu đang về vùng 4,830 đồng/cp trong phiên sáng 06/05.

Fili

KDC báo lãi ròng quý 1 hơn 11 tỷ đồng

21/04 11:40