Ngành cảng biển hưởng lợi, GMD và VSC được đánh giá cao?

Ngành cảng biển hưởng lợi, GMD và VSC được đánh giá cao?

Theo Báo cáo Ngành cảng biển vừa mới được công bố của CTCK MB (MBS), kim ngạch xuất khẩu của Việt Nam sẽ tiếp tục tăng trưởng trên 10%/năm trong 3 - 5 năm tới. Dù vẫn còn những thách thức, ngành cảng biển nhìn chung sẽ hưởng lợi từ bức tranh tích cực của hoạt động xuất nhập khẩu. Trong đó, 2 cổ phiếu cảng biển đáng chú ý là GMD và VSC.

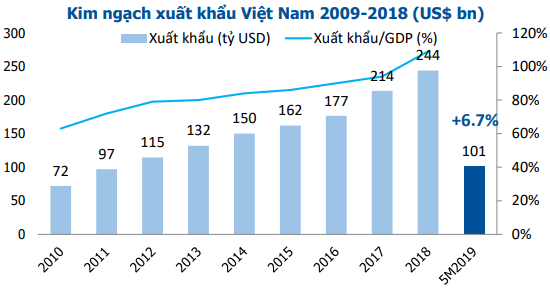

5 tháng đầu năm 2019, kim ngạch xuất khẩu của Việt Nam đạt 101 tỷ USD, tăng 6.7% so với cùng kỳ năm 2018. Tốc độ tăng trưởng có phần khiêm tốn so với các năm trước một phần do tăng trưởng chậm lại ở mảng xuất khẩu điện thoại di động, ngoài ra là do hiệu ứng Tết dài hơn năm 2018. Theo MBS, xuất khẩu sẽ đạt tốc độ tăng trưởng cao hơn trong nửa cuối năm 2019.

Việt Nam đang tiếp tục được hưởng lợi trong cuộc chiến thương mại Mỹ - Trung. MBS dự báo trong 3 - 5 năm tới, kim ngạch xuất khẩu của Việt Nam sẽ tiếp tục tăng trưởng trên 10%/năm.

Nguồn: MBS

|

Dù vậy, vẫn có những rủi ro địa chính trị cần phải tính đến. Đáng kể nhất là việc các nhà hoạch định chính sách thương mại Mỹ và giới phân tích đánh giá rằng Việt Nam đang trở thành cổng tuyến xuất khẩu miễn thuế của doanh nghiệp Trung Quốc sang Mỹ. MBS cho rằng dù kết quả kiểm tra thương mại có đúng hay không, vẫn có rủi ro rằng Mỹ sẽ đánh thuế vào hàng hóa xuất khẩu của Việt Nam.

Bức tranh ngành cảng: Tăng công suất là vấn đề cấp thiết

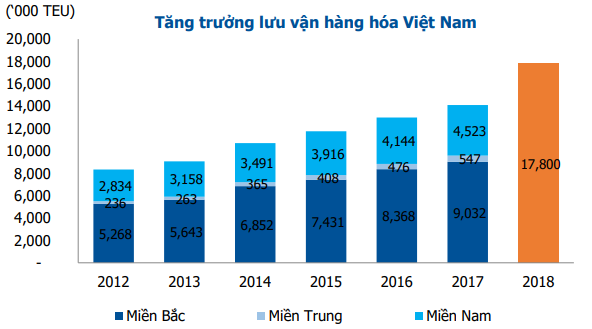

Trong năm 2018, khối lượng lưu vận của toàn bộ hệ thống cảng Việt Nam đạt 17.8 triệu TEU, tăng 23% so với năm 2017.

Nguồn: MBS

|

Hai khu vực chính là cụm cảng phía Nam và cụm cảng phía Bắc chiếm chủ đạo tỷ trọng lưu vận hàng hóa thông quan, cũng như phần lớn tăng trưởng lưu vận trong các năm qua. MBS cho biết, hai cụm cảng này đã lọt danh sách 50 cảng container lớn nhất thế giới.

Một trong những chướng ngại trong tăng trưởng xuất khẩu của Việt Nam nằm ở việc các cảng biển trong nước đã và đang hết công suất sử dụng, trong khi chiến lược phát triển lại chưa cụ thể. Thường xuất hiện vấn đề rằng những cảng có cơ sở hạ tầng tốt đạt toàn dụng công suất, nhưng nhiều cảng biển khác mức độ sử dụng thấp hay thậm chí còn không có đối tác.

Việc đầu tư tăng công suất tại các cảng biển là vấn đề cấp thiết, ngoài ra Chính phủ cũng định hướng phát triển hệ thống cảng Việt Nam giống như các cảng lớn trên thế giới, tức là phát triển hệ thống cảng nước sâu. Phía Nam có khu vực Cái Mép - Thị Vải và phía Bắc có khu vực Lạch Huyện tại Hải Phòng được lựa chọn trở thành vị trí cảng biển chiến lược, đóng vai trò là một trong những cảng trung chuyển lớn trên thế giới.

Doanh nghiệp cảng nào tiềm năng?

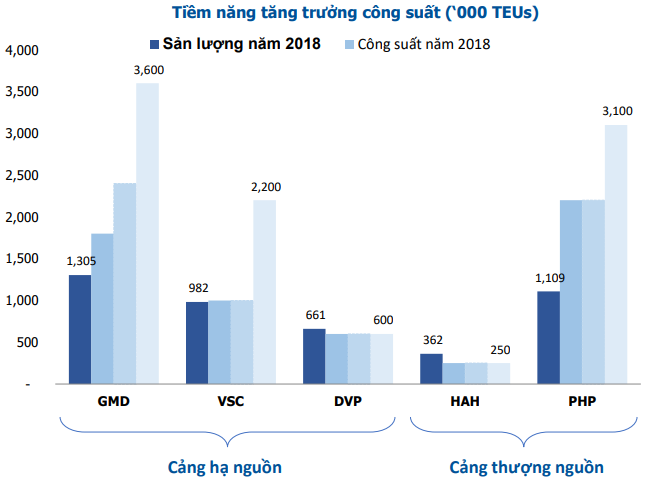

Các doanh nghiệp cảng biển (có cổ phiếu niêm yết) chủ yếu hoạt động tại khu vực Hải Phòng, do đó MBS lựa chọn cơ hội đầu tư vào những doanh nghiệp có khả năng mở rộng tại khu vực này.

Trong các doanh nghiệp niêm yết, MBS không khuyến nghị với các doanh nghiệp vận hành cảng ở thượng nguồn như PHP hay HAH. Đối với PHP, cảng Hoàng Diệu của công ty còn đang được chuyển đổi công năng để xây cầu phục vụ cho phát triển đô thị Thành phố. Ngoài ra các cảng khác của PHP nằm ở hạ nguồn nên có hiệu năng hoạt động không cao.

Nguồn: MBS

|

Trong các doanh nghiệp hạ nguồn, VSC và DVP là hai doanh nghiệp có tỷ suất lợi nhuận cao, tuy nhiên hiện tại đã đạt toàn dụng công suất và chưa có kế hoạch mở rộng trong thời gian tới. VSC có kế hoạch đầu tư cảng mới tại khu vực Lạch Huyện vào năm 2022 - 2023, tuy nhiên kế hoạch còn tương đối xa theo đánh giá của MBS.

Đối với GMD, doanh nghiệp này có kế hoạch triển khai cảng Nam Đình Vũ giai đoạn 2 vào cuối năm 2019. Ngoài ra, GMD còn tái khởi động xây dựng cảng Gemalink tại khu vực Cái Mép để phục vụ cho chiến lược tăng trưởng dài hạn.

Tổng kết, MBS chọn GMD và VSC là cơ hội đáng để xem xét đầu tư.

FILI