DGW, TCM và BID còn tiềm năng tăng giá?

DGW, TCM và BID còn tiềm năng tăng giá?

Các công ty chứng khoán (CTCK) khuyến nghị outperform đối với cổ phiếu DGW dựa trên kỳ vọng tích cực về tăng trưởng hoạt động kinh doanh của Công ty; khuyến nghị trung lập đối với cổ phiếu BID nhờ kỳ vọng việc bơm vốn của Ngân hàng KEB Hana từ 2020 sẽ cải thiện hiệu quả kinh doanh của Ngân hàng. Đồng thời, CTCK khuyến nghị nắm giữ cổ phiếu TCM.

DGW: Tín hiệu tăng trưởng cao trong năm 2019

CTCK Bảo Việt (BVS) khuyến nghị tích cực đối với cổ phiếu của CTCP Thế Giới Số (HOSE: DGW) dựa trên kỳ vọng tăng trưởng mạnh về doanh thu và lợi nhuận của Công ty.

BVS đánh giá, với vị thế dẫn đầu thị trường trong mảng laptop và chiến lược bắt kịp xu hướng, DGW sẽ tiếp tục hưởng lợi từ quá trình hợp nhất thị trường laptop tại Việt Nam, đặc biệt là thời điểm 6 tháng cuối năm thường là mùa cao điểm của mảng này.

Bên cạnh đó, kết quả kinh doanh của DGW trong năm 2019 sẽ tích cực hơn nhờ sự đóng góp của Nokia và các sản phẩm mới từ Xiaomi.

Đồng thời, với lợi thế ít bị cạnh tranh trên thị trường, mảng thiết bị văn phòng của Công ty có thể duy trì tăng trưởng lành mạnh dựa vào danh mục sản phẩm và dịch vụ đa dạng. Ngoài ra, mảng này còn trở nên tích cực hơn khi có sự gia tăng nhu cầu tiêu thụ đến từ chiến lược chuyển đổi số của các công ty vừa và nhỏ kết hợp với làn sóng FDI vào Việt Nam.

Cuối cùng, mảng hàng tiêu dùng có biên lợi nhuận gộp cao, đóng góp nhiều hơn trong cơ cấu doanh thu của DGW trong năm 2019. BVS đánh giá đây là động lực tăng trưởng của DGW về trung và dài hạn.

|

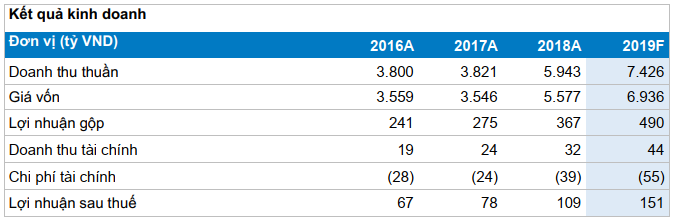

Dự phóng kết quả kinh doanh của DGW trong năm 2019

Nguồn: BVS

|

Theo dự phóng của BVS, doanh thu thuần và lãi sau thuế của DGW trong năm 2019 dự kiến đạt 7,426 tỷ đồng và 151 tỷ đồng, tăng lần lượt 25% và 37% so với năm trước.

Theo BVS, giá mục tiêu cổ phiếu DGW là 28,700 đồng/cp, tương ứng tiềm năng tăng giá khoảng 30%.

Xem thêm tại đây

BID: Giá mục tiêu 43,000 đồng/cp trong năm 2020

CTCK KIS Việt Nam (KIS) kỳ vọng việc bơm vốn của Ngân hàng KEB Hana từ 2020 sẽ cải thiện hiệu quả kinh doanh của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, HOSE: BID).

Trong quý 2/2019, lãi trước thuế của BIDV đạt khoảng 2,251 tỷ đồng, giảm 8% so với cùng kỳ năm trước. Trên thực tế, đây là quý thứ ba liên tiếp BIDV ghi nhận lợi nhuận giảm do giới hạn an toàn vốn làm hạn chế các hoạt động tín dụng và tăng thêm các khoản dự phòng rủi ro tín dụng.

KIS đánh giá thương vụ với KEB Hana Bank sẽ là bước đệm cho sự tăng trưởng kết quả hoạt động của BIDV, dựa trên 2 yếu tố:

Thứ nhất, khoản đầu tư trị giá 874 triệu USD (tương ứng 603 triệu cp BID hay 15% cổ phần) sau khi thực hiện sẽ giúp BIDV cải thiện mức an toàn vốn theo tiêu chuẩn Basel II trước hạn chót vào ngày 01/01/2020.

Thứ hai, nhờ kinh nghiệm quản lý rủi ro của KEB Hana Bank phù hợp với Basel II và thậm chí là cả Basel III, BIDV đang có kế hoạch tái cấu trúc danh mục cho vay bằng cách tập trung vào các khách hàng bán lẻ cùng doanh nghiệp vừa và nhỏ dựa trên gia tăng lợi nhuận và kiểm soát rủi ro.

|

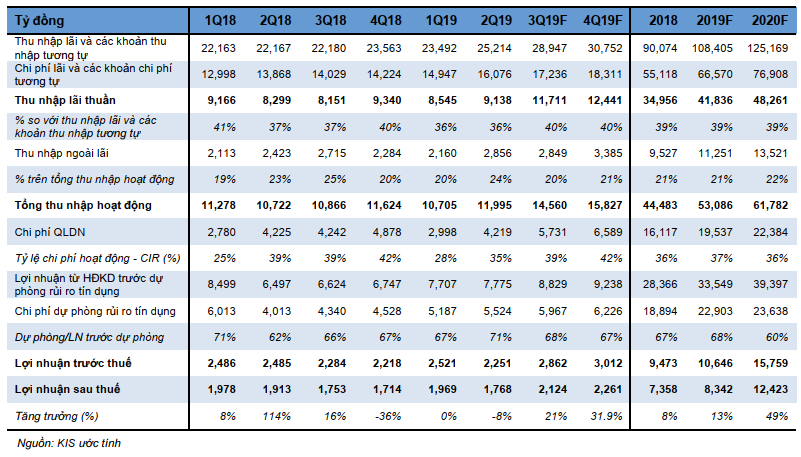

Dự phóng kết quả kinh doanh của BIDV trong năm 2019 và 2020

|

Theo ước tính của KIS, lãi trước thuế của BIDV dự kiến đạt 10,646 tỷ đồng năm 2019, tăng 12.4% so với năm trước và dự kiến đạt 15,759 tỷ đồng vào năm 2020.

KIS dự phóng giá cổ phiếu BID sẽ đạt 33,000 đồng/cp vào cuối năm 2019 và 43,000 đồng/cp vào cuối năm 2020, với kỳ vọng việc bơm vốn từ Ngân hàng KEB Hana sẽ bắt đầu từ 2020 nhờ đó cải thiện hiệu quả kinh doanh của BIDV. KIS đưa ra khuyến nghị trung lập đối với cổ phiếu BID.

Xem thêm tại đây

TCM: Nắm giữ với giá mục tiêu 28,200 đồng/cp

Thương chiến Mỹ-Trung leo thang gây khó khăn cho mảng sợi xuất khẩu của CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM), CTCK VNDirect (VND) khuyến nghị nắm giữ cổ phiếu TCM với giá mục tiêu 28,200 đồng/cp.

VNDirect đánh giá mảng sợi xuất khẩu của TCM không chỉ chịu ảnh hưởng bởi sự sụt giảm của giá bán và lượng bán hàng tại thị trường Trung Quốc, mà còn bởi sự mất giá của đồng Nhân dân tệ trong quý 2/2019. VNDirect cho rằng giá bán sợi vẫn trong xu hướng giảm và chưa có dấu hiệu phục hồi khi chiến tranh thương mại Mỹ-Trung ngày một căng thẳng.

Đối với thị trường Châu Âu,VNDirect cho rằng TCM sẽ tiếp tục ghi nhận mức tăng trưởng doanh thu cao từ thị trường này nhờ hiệp định EVFTA. Lợi ích từ hiệp định EVFTA sẽ ghi nhận mức gia tăng đáng kể khi thuế nhập khẩu sang thị trường Châu Âu được giảm xuống kể từ năm thứ 2 trở đi.

|

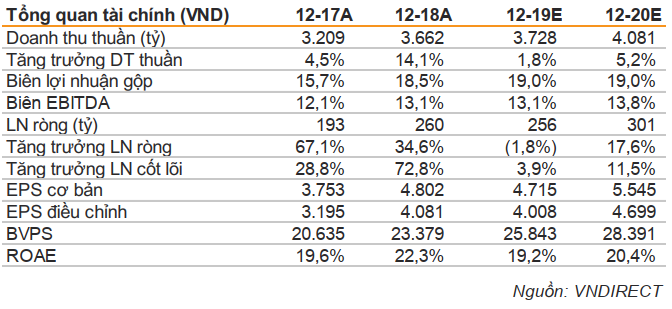

Dự phóng kết quả kinh doanh của TCM

|

Về phía Công ty, dự án TCM Tower vẫn đang chờ phê duyệt cuối cùng nên hiện chưa được cấp giấy phép xây dựng. Ban lãnh đạo TCM kỳ vọng sẽ hoàn thiện các thủ tục và triển khai dự án cuối năm 2019 hoặc đầu năm tới. Vốn đầu tư của dự án vẫn chưa được công bố. Do vậy, VNDirect không đưa khoản đầu tư này vào dự báo.

Nhà máy nhuộm Vĩnh Long dự kiến sẽ bắt đầu xây dựng vào năm 2020 với vốn đầu tư 15 triệu USD. Nhà máy sẽ chính thức đi vào hoạt động trong năm 2022. TCM lên kế hoạch huy động vốn cho dự án này thông qua phát hành thêm cổ phiếu cho cổ đông hiện hữu hoặc cổ đông chiến lược.

Cho cả năm 2019, VNDirect dự phóng doanh thu và lãi ròng của TCM lần lượt dự kiến đạt 3,728 tỷ đồng và 256 tỷ đồng.

Dựa trên những dữ liệu đã phân tích, VNDirect khuyến nghị nắm giữ cổ phiếu TCM với giá mục tiêu 28,200 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Fili