“Vỏ cao su, hồn khu công nghiệp”

“Vỏ cao su, hồn khu công nghiệp”

Thời gian qua, thị giá cổ phiếu cao su sụt giảm đồng loạt. Tuy nhiên, sự đi xuống của hoạt động kinh doanh cốt lõi đã không còn là điều để lý giải hợp lý đối với tất cả cổ phiếu thuộc nhóm này.

Sau thời gian dài tận hưởng các bước tăng giá ấn tượng, cổ phiếu của các doanh nghiệp cao su thiên nhiên bắt đầu có sự sụt giảm đáng kể từ mức đỉnh. Dù rằng thanh khoản ở một số cổ phiếu là tương đối thấp, xu hướng giảm giá đồng loạt là đáng lưu ý.

|

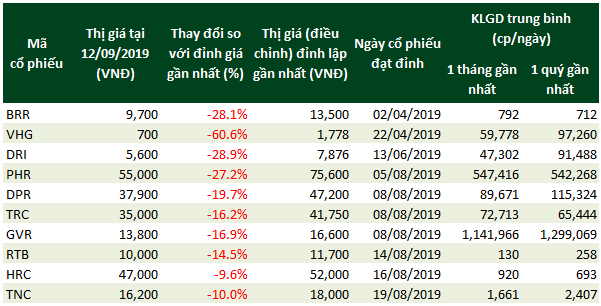

Cổ phiếu cao su rơi mạnh từ đỉnh

Nguồn: VietstockFinance

|

Triển vọng hoạt động kinh doanh cốt lõi kém khả quan

Trao đổi với chúng tôi, Chuyên viên phân tích Ngành cao su thiên nhiên của CTCK Bảo Việt (BVSC) - bà Nguyễn Bình Nguyên cho biết, đầu năm 2019, nhờ thương chiến Mỹ-Trung (2/3 nước nhập khẩu cao su lớn nhất thế giới, riêng Trung Quốc còn là thị trường xuất khẩu chủ lực của cao su Việt Nam) tạm lắng, giá cao su tại hầu hết các sàn giao dịch đều trong xu hướng tăng trở lại. Tại thị trường Việt Nam, “đến cuối quý 1/2019, giá các loại cao su thành phẩm đều đạt mức tăng trưởng hai chữ số so với cuối năm trước”.

“Điều này đã tác động tích cực đến giá các cổ phiếu cao su thiên nhiên… Đối với PHR và DPR, giá cổ phiếu duy trì xu hướng tăng nhờ sự phục hồi của giá cao su cộng hưởng với các thông tin tích cực về lợi nhuận”, bà Nguyên nhận định.

Tuy nhiên, kể từ tháng 5/2019, việc thương chiến Mỹ-Trung nóng trở lại và cùng với đó là lo ngại về tỷ lệ cung cầu không cân đối, do dư thừa nguồn cung đã đẩy giá cao su thành phẩm tại Việt Nam bắt đầu rơi.

Theo bà Nguyên, mặc cho nỗ lực cắt giảm xuất khẩu cao su thiên nhiên trong vòng 4 tháng của Hội đồng Cao su Ba bên Quốc tế (ITRC - gồm Thái Lan, Indonesia và Malaysia - 3 nước chiếm 70% nguồn cung cao su thế giới), giá cao su vẫn tiếp tục xu hướng giảm.

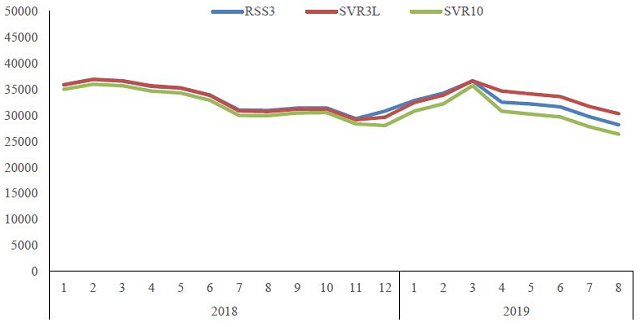

Đến cuối tháng 7/2019 (lúc này giá cao su RSS3 đã giảm 6% so với cuối tháng 6 và giảm 17% so với cuối tháng 3), thỏa thuận kết thúc và ITRC thống nhất không gia hạn thêm. Sang tháng 8, giá cao su (RSS3) đã rơi xuống mức thấp nhất trong vòng 9 tháng gần đây.

|

Giá cao su bắt đầu giảm từ cuối quý 1/2019

Đvt: Đồng

Nguồn: Chuyên viên phân tích cung cấp

|

“Giá cao su trong giai đoạn còn lại của 2019 sẽ diễn biến khó lường do ảnh hưởng của chiến tranh thương mại… Lợi nhuận từ hoạt động kinh doanh cao su theo đó sẽ tiếp tục kém khả quan”, bà Nguyên dự báo.

Đây có lẽ là tin kém vui với cổ đông của các doanh nghiệp cao su thiên nhiên. Đặc biệt là xét đến bối cảnh kinh doanh kém sắc của nhóm doanh nghiệp này trong 6 tháng đầu 2019 - khoảng thời gian mà giá cao su nhiều khả năng sẽ thuận lợi hơn so với nửa cuối năm.

|

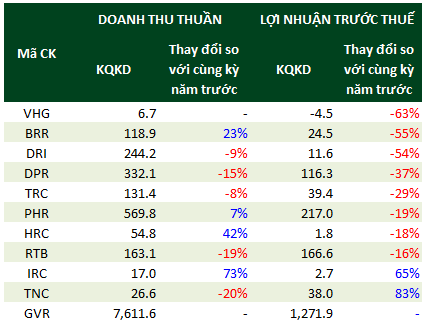

Kinh doanh kém sắc

là tình cảnh của doanh nghiệp cao su trong nửa đầu 2019 Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Dù vậy, triển vọng kém khả quan của hoạt động kinh doanh cốt lõi có lẽ không phải là lý giải cho sự sụt giảm thị giá của tất cả cổ phiếu cao su thiên nhiên.

“Vỏ cao su, hồn khu công nghiệp”

“Những cổ phiếu thuần cao su thiên nhiên như TRC giảm là do giá cao su giảm. Nhưng đối với các doanh nghiệp cao su có khu công nghiệp (KCN) như PHR và DPR thì cổ phiếu lại đang điều chỉnh giảm theo xu hướng của nhóm cổ phiếu KCN và có khả năng điều chỉnh đến 30% từ đỉnh”, bà Nguyên nhận định.

Nói thêm về Cao su Phước Hòa (HOSE: PHR), bà Nguyên cho biết, cổ phiếu này từ năm 2017 đã được đánh giá là một khoản đầu tư giá trị, tuy nhiên PHR luôn bị giao dịch ở mức định giá thấp do giới đầu tư còn quan ngại về giá cao su không ổn định, trồi sụt thất thường. Chỉ đến năm 2018, khi lợi nhuận doanh nghiệp bùng nổ (ghi nhận 628 tỷ đồng cả năm, gần gấp đôi kết quả 2017) nhờ hoạt động chuyển giao đất khu công nghiệp và thanh lý gỗ cây cao su, thì cổ phiếu này mới bứt phá mạnh mẽ. PHR sẽ còn tiếp tục triển khai hoạt động theo hướng tái cơ cấu diện tích vườn cây, đẩy mạnh thanh lý gỗ cây cao su và phát triển bất động sản khu công nghiệp. “Trong vòng 3 năm tới, dự kiến lãi từ hoạt động kinh doanh cao su chỉ chiếm khoảng 15-20% trong tổng lợi nhuận mỗi năm khoảng 700-800 tỷ đồng của PHR”.

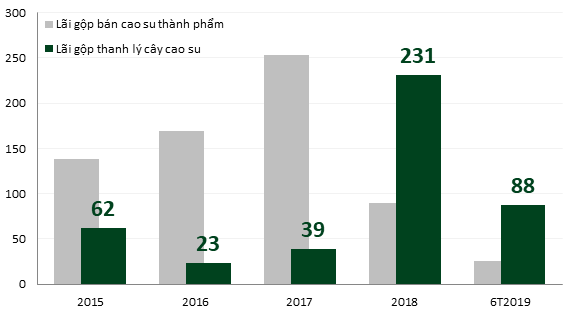

Cao su Đồng Phú (HOSE: DPR), doanh nghiệp có cổ phiếu tăng hơn 20% từ đầu 2019 đến nay, sau khi đẩy mạnh thanh lý cây cao su trong năm 2018 đang có kế hoạch đầu tư mở rộng 610 ha khu công nghiệp.

|

DPR đẩy mạnh thanh lý vườn cây

kể từ năm 2018 Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Hay như Cao su Hòa Bình (HOSE: HRC) cũng đã quyết định hợp tác với Tổng công ty Đầu tư và Phát triển Công nghiệp (Becamex IDC, UPCoM: BCM) đầu tư dự án KCN quy mô 2,000 ha (tại huyện Xuyên Mộc, tỉnh Bà Rịa - Vũng Tàu trên đất mà HRC đang quản lý).

Theo BCTN 2018 của Tập đoàn Công nghiệp Cao su Việt Nam (UPCoM: GVR, “người mẹ lớn” của cả PHR, DPR và HRC), đơn vị này tham gia đầu tư 17 KCN, trong đó quản lý trực tiếp 12 KCN với tổng diện tích 6,000 ha được thực hiện trên quỹ đất trồng cao su chuyển đổi mục đích sử dụng theo quy hoạch.

Quỹ đất của các doanh nghiệp cao su hiện nay tập trung nhiều ở những khu vực trọng điểm và có vị trí đắc địa (như Bình Dương, Tây Ninh,...). Theo GVR, các KCN của họ có quy mô lớn, giá đền bù thấp, chí phí đầu tư thấp và giá cho thuê lại đang tăng theo làn sóng đầu tư nước ngoài. Tập đoàn này dự kiến không mở rộng diện tích trồng mới cao su. Đáng chú ý, 1,000 ha là diện tích cao su mà GVR sẽ tiếp tục chuyển đổi mục đích sử dụng trong năm 2019 (thông tin từ BCTN 2018).

Theo bà Nguyên, doanh nghiệp cao su chuyển hướng sang kinh doanh KCN là việc nên làm, do cây cao su hiện không còn mang lại nhiều hiệu quả kinh tế và dự báo sẽ tiếp tục kém khả quan. Thay đổi này “sẽ mang lại triển vọng tích cực cho không chỉ bản thân doanh nghiệp mà còn toàn ngành cao su tự nhiên”.

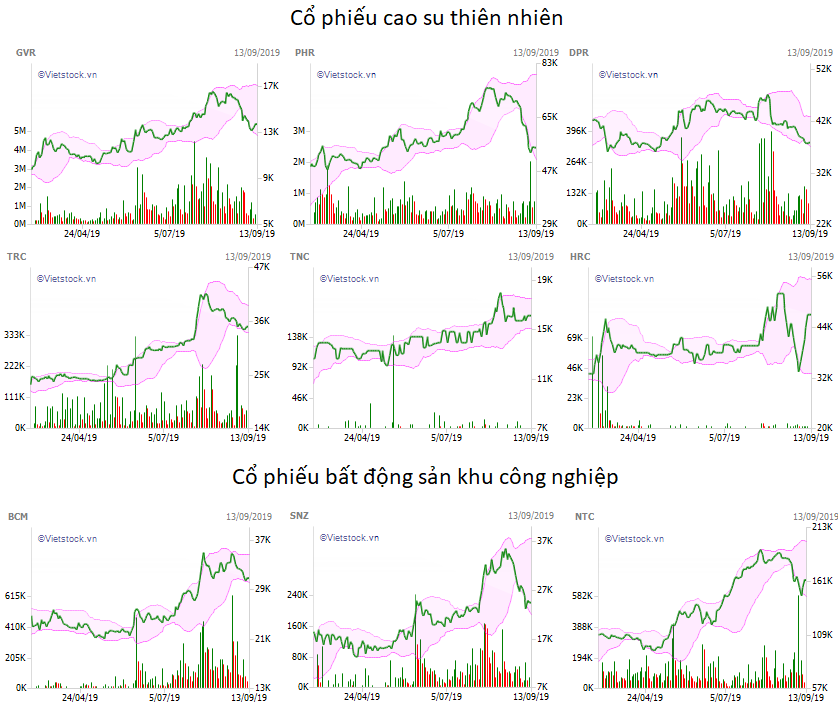

Trên thị trường chứng khoán, hình ảnh liên tưởng khi nói đến các cổ phiếu cao su tự nhiên giờ đây không chỉ là thứ hàng hóa từng mệnh danh “vàng trắng”, mà còn là hạ tầng đường sá tinh tươm và các dãy nhà máy san sát tỏa khói ngày đêm. Công xưởng đang dần mọc lên thay thế những vườn cây, diễn biến thị trường của cổ phiếu cao su cũng đã dần hòa cùng bước đi của nhóm cổ phiếu bất động sản KCN.

|

Diễn biến thị giá một số cổ phiếu cao su và cổ phiếu bất động sản KCN

Việc các cổ phiếu cao su trước đây được bán sâu dưới giá trị sổ sách, cùng với đó là cổ tức tiền mặt đều đặn trong những năm kinh doanh kém sắc, dường như đã tiếp thêm sự tự tin cho giới đầu tư trong việc “xuống tiền”với nhóm cổ phiếu này. Nguồn ảnh: VietstockFinance

|

FILI