Mua cổ phiếu nào cho tuần cuối tháng 2?

Mua cổ phiếu nào cho tuần cuối tháng 2?

Các CTCK khuyến nghị mua MSH do công ty liên tục đạt kết quả kinh doanh vượt trội trong những năm qua, mua PTB do triển vọng lợi nhuận mạnh mẽ nhờ mảng đá và gỗ, mua DHC do công suất mới thúc đẩy tăng trưởng lợi nhuận.

Mua MSH với giá mục tiêu 63,300 đồng/cp

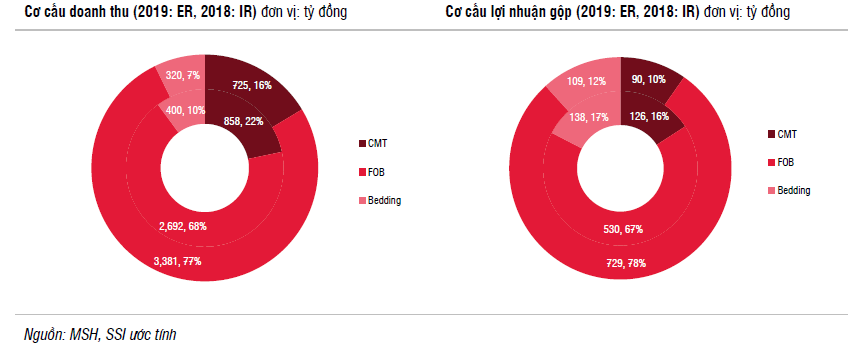

Theo CTCK SSI, trong báo cáo tài chính quý 4/2019 của CTCP May Sông Hồng (HOSE: MSH), doanh thu thuần và lợi nhuận ròng MSH đạt lần lượt 4.43 ngàn tỷ đồng (tăng 12% so cùng kỳ) và 452 tỷ đồng (tăng 22.2% so cùng kỳ), hoàn thành 103% và 116% kế hoạch năm.

Bên cạnh đó, tỷ suất lợi nhuận gộp của MSH tiếp tục được cải thiện nhờ việc cải thiện cơ cấu doanh thu. Mặc dù MSH từ chối cung cấp chi tiết về tỷ suất lợi nhuận gộp của từng mảng, SSI giả định tỷ suất lợi nhuận gộp đối với mảng chăn ga gối đệm duy trì ổn định ở mức 34%, và tính toán được mức tỷ suất lợi nhuận gộp là 21.6% đối với FOB và 12.5% đối với CMT. Tỷ suất lợi nhuận gộp của CMT giảm có thể là do cạnh tranh từ Bangladesh với chi phí lao động thấp, trong khi tỷ suất lợi nhuận gộp của FOB tăng là nhờ MSH nâng cao được khả năng xử lý các đơn hàng khó có độ phức tạp cao hơn.

Trong một cuộc thảo luận ngắn của SSI với MSH, Công ty đã xác nhận việc sản xuất vẫn đang diễn ra bình thường vì công ty có đầy đủ hàng tồn kho để sản xuất trong quý 1/2020. Tuy nhiên, do nguồn nguyên liệu chủ yếu nhập từ Trung Quốc, Công ty cho rằng có khả năng thiếu hụt hàng tồn kho trong quý 2/2020. Các nhà cung cấp từ Trung Quốc sẽ quay trở lại sản xuất từ ngày 20/02/2020, nhưng hiện vẫn chưa rõ công suất sản xuất khi các nhà máy hoạt động trở lại. Tuy nhiên, khả năng MSH chuyển sang nhập nguyên liệu từ nước khác ngoài Trung Quốc là rất thấp. Mặc dù việc sản xuất ở Trung Quốc bị gián đoạn có thể gây ra sự thiếu hụt nguyên liệu, MSH tin rằng các nhà cung cấp sẽ không lợi dụng sự kiện này để tăng giá nhờ mối quan hệ kinh doanh lâu dài và uy tín của Công ty.

MSH không mong đợi được hưởng lợi từ Hiệp định EVFTA, vì Công ty không thể đáp ứng yêu cầu về xuất xứ từ khâu vải trở đi. Điều này cũng không gây thiệt hại nhiều vì EU không phải là thị trường xuất khẩu chiến lược của công ty. Có tới 90% giá trị xuất khẩu của công ty là sang thị trường Mỹ.

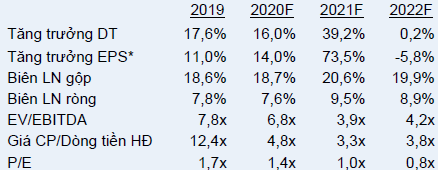

Do kế hoạch năm 2020 chưa được công bố, SSI tạm thời giảm giả định về sản lượng sản xuất năm 2020 xuống 6% (vì việc sản xuất tại Trung Quốc đã bị gián đoạn 3 tuần) trên cả 3 phân khúc. Do đó, SSI ước tính doanh thu thuần và lợi nhuận sau thuế năm 2020 của MSH lần lượt đạt 4.63 ngàn tỷ đồng (tăng 4.5% so với năm trước) và 462 tỷ đồng (tăng 2.2% so với năm trước), EPS đạt mức 9,053 đồng/cp.

Bên cạnh đó, SSI đánh giá MSH khá hấp dẫn khi Công ty liên tục đạt kết quả kinh doanh vượt trội trong những năm qua. Trong năm 2021, MSH dự kiến tăng giá trị đơn hàng của Walmart lên 10 triệu USD, so với giá trị đơn hàng trong năm 2020 là 2 triệu USD. Hoạt động của nhà máy SH10 cũng sẽ gia tăng công suất của MSH lên 35% trong năm 2021. Với những yếu tố hỗ trợ này, SSI tin rằng MSH vẫn còn dư địa để tăng trưởng doanh thu thuần và lợi nhuận sau thuế trong năm 2021.

Qua đó, SSI khuyến nghị mua MSH với giá mục tiêu 63,300 đồng/cp.

Xem thêm tại đây

Mua PTB với giá mục tiêu 91,500 đồng/cp

Theo CTCK Bản Việt (VCSC), VCSC kỳ vọng lãi gộp mảng đá của CTCP Phú Tài (HOSE: PTB) sẽ ghi nhận CAGR (Tỷ lệ tăng trưởng kép hằng năm) 17% trong giai đoạn 2019 - 2020, nhờ CAGR 10% của mảng đá hiện hữu và đóng góp từ dự án đá thạch anh mới.

PTB hiện đang xây dựng một nhà máy đá thạch anh mới với công suất 450,000 m2/năm. Theo PTB, nhà máy này hiện đang đi đúng tiến độ để đi vào vận hành thương mại trong quý 2/2020. Trong khi đó, VCSC dự báo mảng kinh doanh đá hiện tại của PTB sẽ ghi nhận trong năm 2019 CAGR doanh thu 10% trong giai đoạn 2019-2022 (so với 13% năm trước), được dẫn dắt bởi hoạt động xây dựng gia tăng của Việt Nam.

|

Dự báo tăng trưởng của PTB qua các năm

Nguồn:VCSC

|

Bên cạnh đó, VCSC cũng đưa ra dự báo lãi gộp mảng gỗ sẽ ghi nhận CAGR 26% trong giai đoạn 2019-2022 nhờ các các yếu tố ngành thuận lợi. Theo Tổng Cục Hải quan Việt Nam, xuất khẩu gỗ và các sản phẩm gỗ từ Việt Nam đã tăng mạnh 20% so cùng kỳ năm đạt 10.6 tỷ USD trong năm 2019, được VCSC cho rằng do căng thẳng thương mại giữa Hoa Kỳ và Trung Quốc cũng như chi phí nhân công cạnh tranh của Việt Nam. Được củng cố bởi quy mô và khả năng thực hiện đã được chứng minh, PTB có diễn biến vượt trội so với ngành khi doanh thu xuất khẩu và lãi gộp mảng gỗ tăng 33% so cùng kỳ năm 2019.

VCSC cũng dự báo tăng trưởng giảm tốc và cạnh tranh gay gắt hơn trong ngành xe du lịch sẽ ảnh hưởng đến lãi gộp mảng đại lý ôtô của PTB. Sau tình trạng thiếu hụt ôtô năm 2018, biên lãi gộp mảng đại lý ôtô giảm từ 6.0% trong năm 2018 còn 4.4% năm 2019 và 2.7% trong quý 4/2019 khi thị trường chuyển sang tình trạng dư cung mà VCSC cho rằng sẽ kéo dài đến nửa đầu 2020.

Ngoài ra, VCSC cũng dự báo lãi gộp mảng ôtô sẽ giảm 28% trong năm 2020 dù dự phòng mức tăng doanh thu 6%. Tuy nhiên, VCSC kỳ vọng lãi gộp mảng ôtô sẽ phục hồi lần lượt 49%/25% trong năm 2021/2022, do khả năng biên lãi gộp mảng này sẽ trở về mức bình thường.

Qua đó, PTB khuyến nghị mua PTB với giá mục tiêu 91,500 dồng/cp.

Xem thêm tại đây

Mua DHC với giá mục tiêu 47,700 đồng/cp

Theo CTCK Bản Việt (VCSC), dịch CoV có khả năng ảnh hưởng nhu cầu giấy bao bì trong nước. Cụ thể, dịch CoV có thể ảnh hưởng hoạt động bán lẻ và sản xuất tại Việt Nam, vốn là các yếu tố dẫn dắt cốt lõi cho tiêu thụ giấy bao bì. Trong kịch bản cơ sở, VCSC giả định dịch CoV-19 sẽ đạt đỉnh trước cuối quý 1. Do đó, VCSC kỳ vọng đà tăng trưởng tiêu thụ giấy bao bì nhìn chung sẽ chững lại trong quý 1/2020, sau đó phục hồi trong quý 2/2020.

VCSC cho rằng cho rằng mảng bao bì của CTCP Đông Hải Bến Tre (HOSE: DHC) (21% lợi nhuận gộp của DHC trong năm 2019, theo ước tính của VCSC) sẽ đối mặt với nhiều thách thức hơn so với mảng giấy do mảng bao bì có các khách hàng là các công ty xuất khẩu thủy sản và trái cây sang Trung Quốc.

Bên cạnh đó, VCSC kỳ vọng giá giấy sẽ giảm, tuy nhiên, mức giảm tương ứng của giá OCC sẽ hỗ trợ biên lợi nhuận DHC. VCSC hiện kỳ vọng giá bán giấy trung bình của DHC trong năm 2020 sẽ giảm 12% so với năm trước, tương ứng với kỳ vọng của VCSC về tăng trưởng nhu cầu thấp hơn.

Tuy nhiên, VCSC cho rằng những gián đoạn của dịch CoV-19 đối với các nhà máy sản xuất giấy Trung Quốc (ví dụ, tạm thời đóng cửa nhà máy và thiếu hụt lực lượng lao động) sẽ ảnh hưởng giá OCC – nguyên liệu chính cho các nhà sản xuất giấy bao bì tại Việt Nam.

Ngoài ra, VCSC cho rằng việc mở rộng 4.5 lần công suất sản xuất giấy gần đây của DHC là yếu tố dẫn dắt tăng trưởng lợi nhuận của công ty. Nhà máy mới của DHC (Giao Long 2) đã bắt đầu hoạt động thương mại từ tháng 9/2019 và vận hành với gần như toàn bộ công suất trong quý 4/2019. Theo đó, doanh số và lãi sau thuế của DHC lần lượt tăng 168% so cùng kỳ và 245% so cùng kỳ trong quý 4/2019. VCSC hiện giả định DHC sẽ vận hành 82%/100% công suất nhà máy mới này trong năm 2020/2021.

Từ đó, VCSC khuyến nghị mua DHC với giá mục tiêu 47,700 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.