Khi chính sách tiền tệ ‘bất thường’ trở thành ‘bình thường mới’

Khi chính sách tiền tệ ‘bất thường’ trở thành ‘bình thường mới’

Những chính sách tiền tệ từng bị xem là “bất thường” nay đã trở thành "bình thường mới" khi đại dịch Covid-19 làm thay đổi môi trường hoạt động theo cách chúng ta không ngờ đến nhất.

Các NHTW từng bị đẩy vào tình thế phải dùng tới những biện pháp bất thường trong khủng hoảng tài chính 2008-2009 và giờ tình cảnh đó lại đến trong đại dịch Covid-19. Trong quá trình bảo vệ nền kinh tế khỏi suy thoái và mối đe dọa giảm phát, Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương châu Âu (ECB) và hầu hết các NHTW khác đang tỏ ra quyết liệt và sáng tạo hơn bao giờ hết trong quá trình ấn định chính sách tiền tệ.

Những tháng gần đây, thế giới không chỉ chứng kiến sự trở lại của những chính sách xuất hiện lần đầu tiên sau cú sụp của Lehman Brothers, như nới lỏng định lượng, mà còn có thêm những biện pháp còn lạ thường hơn.

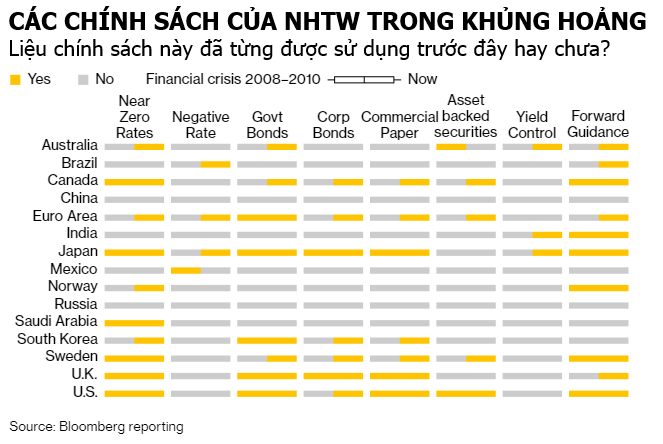

Như biểu đồ của Bloomberg cho thấy, hầu hết NHTW đang dấn sâu vào những biện pháp chưa từng sử dụng. Fed mua nhiều loại trái phiếu khác nhau, ECB thì sáng tạo với lãi suất âm, còn Australia chấp nhận biện pháp kiểm soát lợi suất trái phiếu tương tự Nhật Bản.

Giữa lúc đà hồi phục toàn cầu còn bất ổn và dịch Covid-19 để lại “vết sẹo” khó lành đối với chủ doanh nghiệp và nhân viên, nhiều khả năng chính sách tiền tệ sẽ tiếp tục trong trạng thái siêu nới lỏng trong nhiều năm tới – thậm chí nếu điều đó có nghĩa là các NHTW phải can thiệp để thúc đẩy thị trường hoặc châm ngòi cho đà tăng của giá hàng hóa.

Triển vọng trên càng được củng cố khi Fed gần đây quyết định sẽ để lạm phát vượt mục tiêu 2% trong tương lai để bù đắp cho khoảng thời gian lạm phát dưới 2%. Đáng lưu ý, tuần này, Fed, Ngân hàng Trung ương Nhật Bản (BoJ) và Ngân hàng Trung ương Anh (BoE) sẽ tổ chức họp chính sách và nhà đầu tư sẽ dõi theo những thay đổi trong từ ngữ và chiến lược để tìm kiếm manh mối về triển vọng tương lai.

* Chính sách tiền tệ mới của Fed và vấn đề của Việt Nam

* Fed thay đổi chiến lược chính sách, dọn đường cho kỷ nguyên lãi suất thấp kéo dài

“Đại dịch Covid-19 để lại thiệt hại gấp nhiều lần so với khủng hoảng tài chính năm 2008”, Steve Barrow, Trưởng bộ phận chiến lược giao dịch ngoại hối tại Standard Bank, nhận định. “Có nhiều lý do để tin rằng động thái thắt chặt chính sách còn lâu mới xuất hiện”.

Vấn đề đang tranh cãi là liệu các NHTW có tung ra thêm biện pháp kích thích và phối với các Chính phủ để vực dậy nền kinh tế hay không. Bối cảnh kinh tế giảm tốc vì Covid-19 đã mang cơ quan tiền tệ và tài khóa lại gần nhau hơn. Hiện tại, các nhà quyết sách tiền tệ phối hợp chặt chẽ hơn bao giờ hết với các nhà hoạch định chính sách tài khóa, mặc dù hai bên có trách nhiệm khác nhau trong nền kinh tế.

Tài trợ bằng chính sách tiền tệ

Các bước đi khả dĩ bao gồm việc NHTW tài trợ trực tiếp cho thâm hụt ngân sách của Chính phủ - một nguyên lý trong Lý thuyết Tiền tệ Hiện đại (MMT). MMT là một ví dụ điển hình cho thấy những điều từng bị “cho ra rìa” nay lại được chú ý đến nhiều hơn.

Các nhà quyết sách hiện vẫn tỏ ra phản đối với các biện pháp mới, thay vào đó họ vẫn sử dụng các biện pháp hiện có nhưng với cấp độ mạnh hơn. Các chuyên gia kinh tế tại Bank of America Global Research ghi nhận, tính tới cuối tháng 7/2020, các ngân hàng trung ương trên thế giới cắt giảm 164 lần trong 147 ngày và cam kết tung ra các gói kích thích với tổng trị giá 8.5 ngàn tỷ USD.

Mức lãi suất toàn cầu trung bình của JPMorgan ở mức 1%, trong khi lãi suất trung bình của các quốc gia phát triển ở dưới mức 0 lần đầu tiên trong lịch sử.

Chẳng hạn, Fed đối phó với đại dịch bằng những biện pháp tương tự với năm 2008, nhưng hành động nhanh chóng hơn rất nhiều và cường độ mạnh hơn. Họ giảm lãi suất chuẩn xuống gần 0% và tiếp tục mua trái phiếu Chính phủ Mỹ, cũng như dùng với các khoản cho vay khẩn cấp để tài trợ cho các thành phố, công ty vừa và nhỏ cũng như tập đoàn lớn.

Kết quả là số dư trên bảng cân đối kế toán của Fed đã “phình” lên 7 ngàn tỷ USD, từ mức 4 ngàn tỷ USD của tháng 1/2020 và vượt cả mức đỉnh trước đó 4.5 ngàn tỷ USD hồi năm 2015.

Cho đến nay, Fed tỏ vẻ không muốn giảm lãi suất xuống dưới 0 như ECB và BoJ đã thực hiện trong những năm trước, vì lo ngại sẽ gây chấn động hệ thống ngân hàng hoặc khiến nhiều nhà làm luật “nhíu mày” khó chịu. Hồi tháng 3/2020, ECB tung ra mức lãi suất siêu thấp – thậm chí còn thấp hơn mức lãi suất chuẩn – dành cho các ngân hàng sử dụng tiền mặt để cho vay tới nền kinh tế thực.

Trong khi đó, Ngân hàng Trung ương Australia, New Zealand và Ấn Độ đang đi theo con đường kiểm soát đường cong lợi suất của Nhật Bản, với các chính sách cố ý kiểm soát lợi suất trái phiếu ở các kỳ hạn nhất định.

Các loại tài sản mà NHTW sẵn lòng mua cũng thay đổi rất nhiều và điều đó không chỉ diễn ra ở Mỹ. Australia, New Zealand và Canada mua trái phiếu Chính phủ lần đầu tiên trong năm nay và Canada còn mua thêm trái phiếu doanh nghiệp. Hàn Quốc và Thụy Sỹ bắt đầu mua trái phiếu doanh nghiệp và thương phiếu.

Ngày càng nhiều NHTW cũng chấp nhận phương pháp định hướng chính sách (forward guidance), trong đó họ cam kết giữ chính sách nới lỏng trong một khoảng thời gian để nâng niềm tin của nhà đầu tư, người tiêu dùng và công ty.

“Khi điều bất thường trở thành bình thường mới, các ngân hàng trung ương cũng đối mặt với những thách thức chưa từng có”, Tom Orlik, Chuyên gia kinh tế trưởng tại Bloomberg Economics, nhận định. “Các gói kích thích cực đại phát huy hiệu quả rất tốt khi được tung ra, nhưng rút lại các gói kích thích này thì lại rất khó. Sự thay đổi về các công cụ đã đẩy NHTW vào tình thế phải phối hợp với các quan chức bên chính sách tài khóa và điều này làm dấy lên hoài nghi về sự độc lập của NHTW”.