ACBS giảm dự báo tăng trưởng GDP xuống mức 4.4 - 5.1%

ACBS giảm dự báo tăng trưởng GDP xuống mức 4.4 - 5.1%

Trong báo cáo cập nhật vĩ mô quý 1/2023, Chứng khoán ACB (ACBS) dự kiến nền kinh tế Việt nam sẽ tăng trưởng trong khoảng 4.4 - 5.1% trong năm 2023, giảm đi 150 điểm phần trăm so với dự báo trước đó.

Báo cáo của ACBS chỉ ra một số yếu tố rủi ro bên ngoài cần theo dõi đến cuối năm 2023 làm tăng sự bất định đối với triển vọng tăng trưởng kinh tế của Việt Nam trong năm 2023.

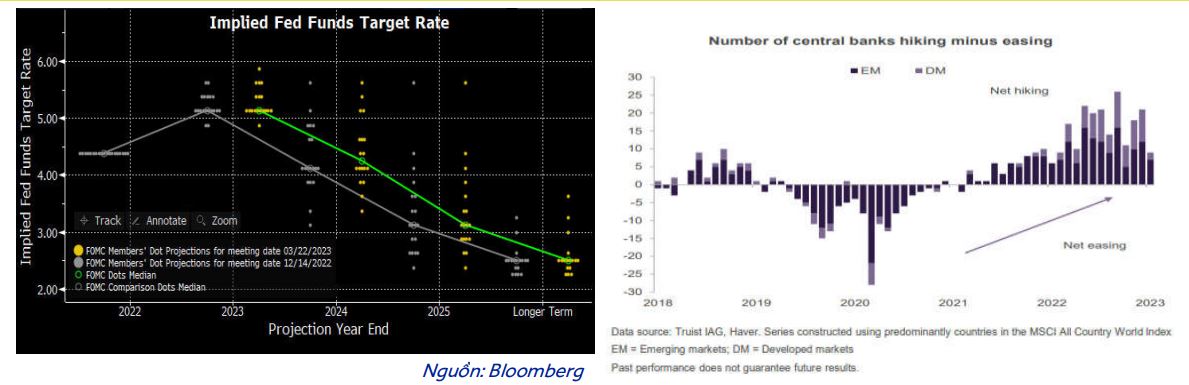

Đầu tiên, trong khi áp lực lạm phát sẽ vẫn còn trong những một vài tháng đầu năm, Fed và các NHTW lớn sẽ tiếp tục tăng lãi suất như kế hoạch. Và nếu hành động của các ngân hàng trung ương có tác động như dự kiến và lạm phát được kiểm soát, chính sách tiền tệ có thể trở nên trung tính trong nửa cuối năm và thúc đẩy tăng trưởng kinh tế sẽ lại trở thành ưu tiên của các nhà hoạch định chính sách. Nhìn chung môi trường lãi suất cao sẽ được duy trì ít nhất đến cuối năm 2023.

|

Fed sẽ tiếp tục tăng lãi suất

|

Fed, cùng với Ngân hàng Trung Ương Anh (BOE) và Ngân hàng Trưng ương Châu Âu (ECB) đang ngừng tái đầu tư tài sản đáo hạn và bắt đầu thu hẹp giá trị tài sản trên bảng cân đối kế toán của họ.

Khi điều kiện tài chính tiếp tục thắt chặt, khả năng suy thoái kinh tế đang tăng lên và triển vọng tăng trưởng cần được giảm xuống tương ứng. EU và Mỹ đang đứng trước nguy cơ suy thoái, đây là các đối tác thương mại lớn của Việt Nam nên hoạt động sản xuất và thương mại, vốn vẫn là động lực tăng trưởng chính của nền kinh tế Việt Nam, dự báo sẽ chững lại trong năm 2023.

Trung Quốc đang từ từ mở lại nền kinh tế của họ sau khi từ bỏ chiến lược zero-COVID. Với những trục trặc tiềm ẩn trong giai đoạn mở cửa trở lại và dự báo tỷ lệ tăng trưởng suy giảm của chính phủ Trung Quốc, dự kiến các hoạt động kinh tế sẽ tiếp tục với tốc độ tương đối yếu trong 6 tháng đầu năm 2023, nhưng kỳ vọng sự phục hồi mạnh mẽ trong 6 tháng cuối năm 2023.

Hoạt động sản xuất công nghiệp của Hàn Quốc, Nhật Bản và Đài Loan cũng bị ảnh hưởng khi chính sách tiền tệ thắt chặt trên toàn cầu làm giảm tăng trưởng kinh tế và giảm nhu cầu hàng hóa trên toàn cầu, dẫn đến sụt giảm doanh số cho các trung tâm xuất khẩu hàng hóa châu Á. Sự yếu kém của hoạt động công nghiệp ở những quốc gia này cho thấy mối đe dọa đến sự phục hồi sắp tới của ngành sản xuất công nghiệp của Việt Nam vì những nước này là đối tác xuất khẩu lớn.

Trong quý 1/2023, ngành sản xuất công nghiệp Việt Nam đã trải qua một sự suy giảm về sản lượng, đơn đặt hàng mới và việc làm do nhu cầu suy yếu (IIP giảm 2.3% so với cùng kỳ năm trước, PMI rơi vào tình trạng suy thoái trong 2 tháng trên tổng số 3 tháng). Tuy nhiên, các nhà sản xuất có góc nhìn lạc quan về tương lai, cho nên ACBS cho rằng cần theo dõi các hoạt động sản xuất công nghiệp quan trọng trong những tháng tới để xác định xu hướng phục hồi.

Mặt khác, thị trường bất động sản của Việt Nam đã trải qua một giai đoạn suy thoái do sụt giảm số lượng giao dịch, khan hiếm vốn và điều kiện cho vay thắt chặt. Tổng thể, có vẻ như thị trường bất động sản Việt Nam sẽ tiếp tục đối mặt với những thách thức cho đến khi nó tìm được đủ nguồn vốn và chính phủ có những thay đổi về các chính sách hỗ trợ ngành bất động sản một cách rõ ràng.

Báo cáo của ACBS ví von nền kinh tế Việt Nam hiện tại rất giống hộp Pandora trong câu chuyện liên quan đến thần thoại Hy Lạp cổ, nơi hy vọng trỗi dậy từ một hộp đầy bóng tối và tuyệt vọng. Sự can thiệp của Chính phủ nhằm thúc đẩy tăng trưởng từ phía cung và kích cầu tiêu dùng từ phía cầu có thể là hy vọng đang trỗi dậy và thoát ra khỏi hộp Pandora để đem ánh sáng cho nền kinh tế đang gặp khó khăn của Việt Nam, khi tất cả các tin tức tiêu cực về tình hình kinh tế có thể đã được ghi nhận.

Hy vọng thúc đẩy tăng trưởng phía cung bao gồm các yếu tố như:

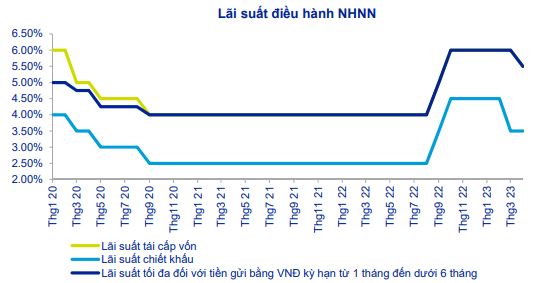

Ngân hàng Nhà nước Việt Nam (NHNN) vừa thông báo sẽ giảm lãi suất tái cấp vốn từ 6% xuống còn 5.5% Để giảm thiểu tác động suy giảm tăng trưởng kinh tế, có hiệu lực từ 03/04.

ACBS cho rằng Chính phủ và NHNN chỉ sử dụng chính sách tiền tệ như một công cụ bổ trợ thay vì một công cụ chính để thúc đẩy tăng trưởng kinh tế với đánh giá NHNN đã hết dư địa để có thêm một đợt cắt giảm lãi suất bổ sung trong năm nay.

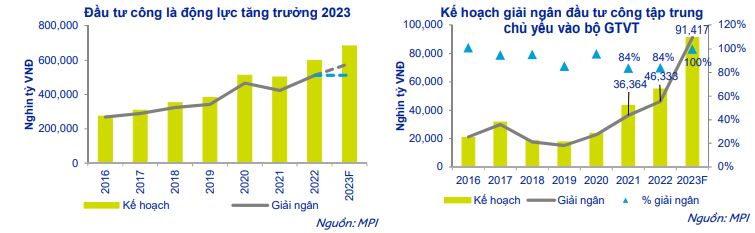

Bên cạnh đó, vốn đầu tư công cần giải ngân sẽ thúc đẩy phục hồi và phát triển kinh tế - xã hội của Việt Nam trong năm 2023.

Đồng thời, thời gian gần đây Chính phủ đã thiết lập một số chính sách hỗ trợ cho ngành bất động sản như Nghị định 08 và Nghị quyết 33. Các chính sách này giúp giảm áp lực thanh khoản ngắn hạn, khơi thông dòng vốn và khôi phục nhu cầu BĐS thông qua các các biện pháp hỗ trợ.

ACBS mong đợi sẽ có nhiều chính sách hỗ trợ hơn để mở khóa dòng vốn cho thị trường bất động sản trong 3-6 tháng tới, đặc biệt là Luật Đất đai sửa đổi năm 2023 nếu được phê duyệt vào tháng 10/2023 và có hiệu lực từ quý 2/2024, sẽ gỡ bỏ rào cản pháp lý trong việc phê duyệt các dự án nhà mới được loại bỏ, giúp nguồn cung nhà ở dần phục hồi từ năm 2024-2025.