QNS: Thấy gì từ việc Tổng Giám đốc Võ Thành Đàng liên tục đăng ký mua cổ phiếu?

QNS: Thấy gì từ việc Tổng Giám đốc Võ Thành Đàng liên tục đăng ký mua cổ phiếu?

Với thị phần gần 90% đứng đầu về sữa đậu nành, CTCP Đường Quảng Ngãi (UPCoM: QNS) là “miếng bánh” ngon đối với không ít doanh nghiệp trong lĩnh vực tiêu dùng.

Tổng Giám đốc Võ Thành Đàng miệt mài đăng ký mua từ năm này qua năm khác

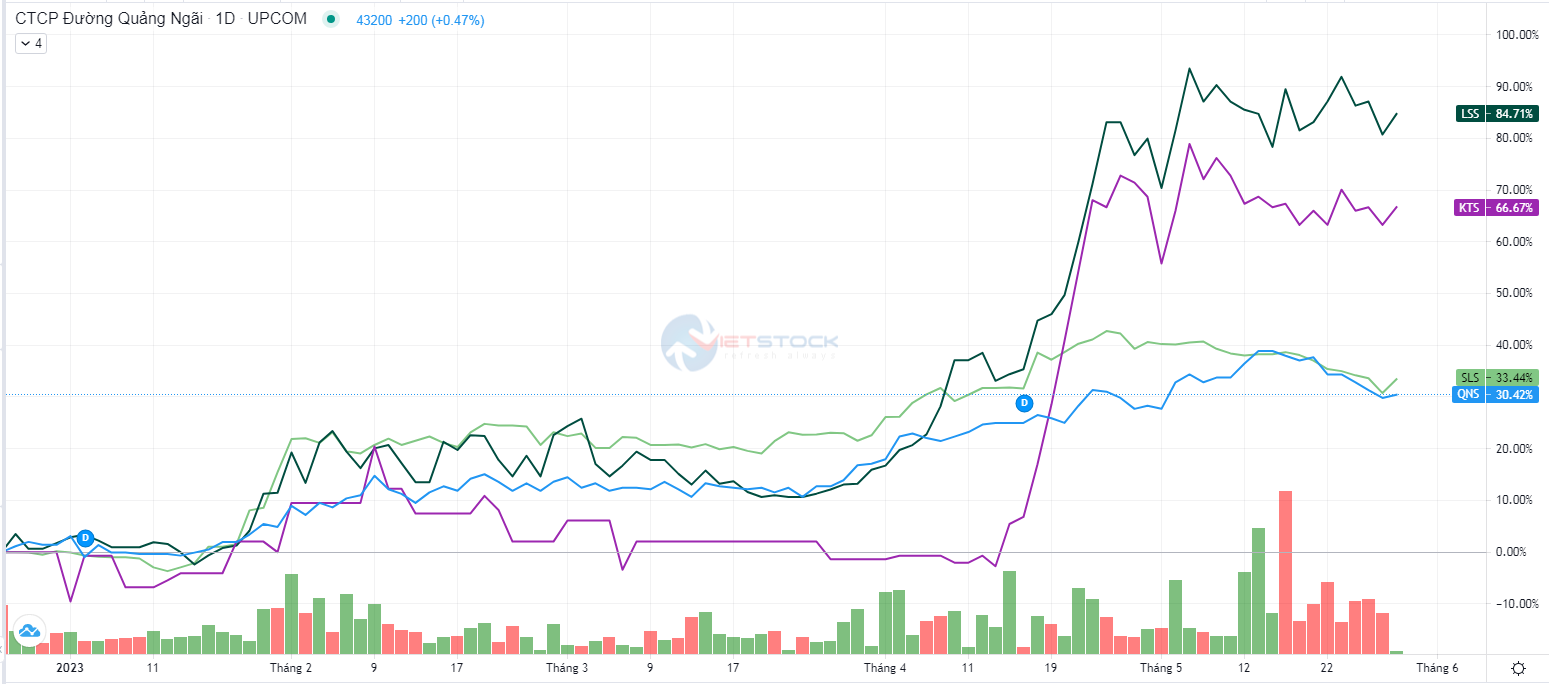

Từ đầu năm đến nay, diễn biến giá cổ phiếu của nhiều doanh nghiệp mía đường tăng mạnh nhờ hưởng lợi từ giá đường thế giới tăng cao.

Tính tới phiên 07/07, hàng loạt cổ phiếu doanh nghiệp mía đường tăng hai con số như Đường Kon Tum (KTS) tăng 77%, Mía Đường Lam Sơn (LSS) tăng 93%, Mía Đường Sơn La (SLS) tăng 40%, QNS tăng 44% so với đầu năm.

Đối với QNS, mức giá cao nhất từ đầu năm vào phiên ngày 15/05, đạt 46,000 đồng/cp với khối lượng giao dịch lớn.

|

Biểu đồ của các doanh nghiệp Mía đường từ đầu năm 2023

Nguồn: VietstockFinance

|

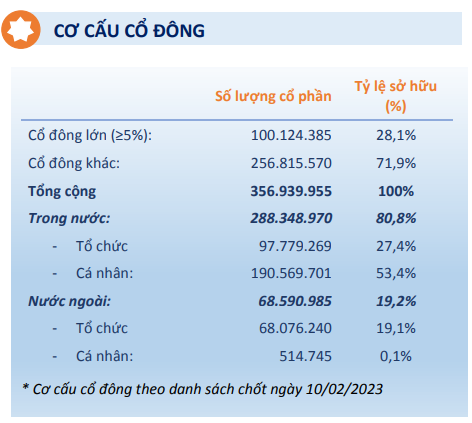

Dù mức tăng giá cổ phiếu chưa phải ở top ngành, cơ cấu cổ đông của QNS có được tỷ lệ sở hữu của nước ngoài đáng kể hơn với 19.2%, cổ đông trong nước là 80.8% tính tới thời điểm 10/02/2023.

|

Cơ cấu cổ đông của QNS tại thời điểm 10/02/2023

Nguồn: QNS

|

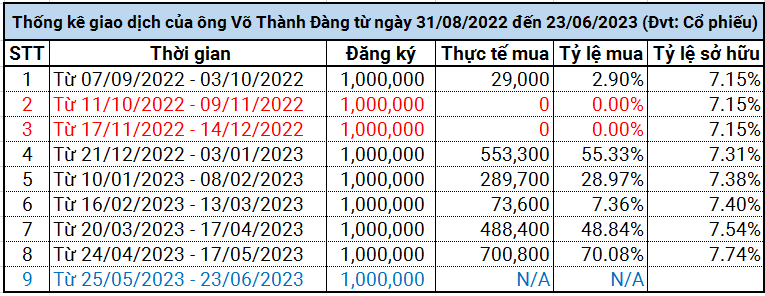

Trong một diễn biến khác, tính từ 01/2021 tới 06/2023 ông Võ Thành Đàng - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc QNS đã 26 lần đăng ký mua vào cổ phiếu QNS. Trong giao dịch gần nhất, từ ngày 24/04 - 17/05, ông Đàng mua được 700.8 ngàn cp trong tổng số 1 triệu cp đăng ký, số còn lại không thực hiện do điều kiện thị trường chưa phù hợp. Sau giao dịch, vị Phó Chủ tịch nâng lượng sở hữu QNS từ 7.54% lên 7.74%. Đồng thời, ông Đàng tiếp tục đăng ký mua thêm 1 triệu cp theo phương thức thỏa thuận và khớp lệnh với mục đích đầu tư từ ngày 25/05 - 23/06. Ước tính ông Đàng sẽ nâng tỷ lệ sở hữu lên hơn 8% nếu giao dịch thành công.

Nguồn: VietstockFinance

|

Muốn thâu tóm phải bỏ rất nhiều tiền

Trên thị trường chứng khoán, khi lãnh đạo cấp cao của một doanh nghiệp liên tục đăng ký mua vào thì cổ phiếu đó có thêm thông tin tích cực để tăng giá.

Trường hợp của QNS còn thuận lợi hơn khi đây là doanh nghiệp đứng đầu ngành sữa đậu nành với kết quả kinh doanh hết sức ấn tượng. Hơn nữa, ở QNS còn có một câu chuyện liên quan đến giá trị doanh nghiệp này.

“Game” thâu tóm ở QNS xuất hiện từ năm 2021 và được biết đến rộng rãi sau đó khi Nutifood trở thành cổ đông lớn. Việc ông Nguyễn Văn Đông, chuyên gia trong lĩnh vực mua bán sáp nhập, nhận ủy quyền vốn từ nhóm cổ đông liên quan đến Nutifood để tham gia HĐQT QNS là dấu hiệu đáng chú ý nhất của thương vụ này.

Không chỉ Nutifood, QNS còn là miếng bánh ngon cho nhiều tổ chức. Thời điểm đó còn xuất hiện thông tin của một tập đoàn lớn trong mảng tiêu dùng và một công ty chứng khoán lớn trên sàn (đã từng thâu tóm một doanh nghiệp sữa).

Nhìn vào cơ cấu cổ đông của QNS, Công ty TNHH MTV Thương mại Thành Phát (công ty con của QNS) là cổ đông lớn khi đang sở hữu hơn 55.5 triệu cp, chiếm tỷ lệ 15.56% tính tới thời điểm cuối năm 2022. Còn ông Đàng đang là cổ đông nội bộ lớn khi nắm giữ 27.6 triệu cp, tỷ lệ 7.74% tính tới thời điểm ngày 19/06. Với cơ cấu cổ đông này, dễ hiểu tại sao QNS là miếng mồi ngon cho các tổ chức muốn thâu tóm.

Và khi câu chuyện thâu tóm QNS lên cao trào, Tổng Giám đốc Võ Thành Đàng khi đó đã lên tiếng bác bỏ thông tin. "Họ không mua cổ phiếu mới, mà muốn thâu tóm phải nắm trên 50%, tương ứng số tiền bỏ vào rất nhiều" - ông Đàng nói trên VnExpress.

Tiền bỏ vào rất nhiều, đặt trong trường hợp QNS, là con số khoảng gần 9,000 tỷ đồng (tính theo giá ở thời điểm hiện tại quanh 49,000 đồng/cp) để sở hữu 50% vốn. Con số này thực ra không quá lớn, đặc biệt đối với một doanh nghiệp sở hữu 90% thị phần sữa đậu nành như QNS.

Việc ông Đàng liên tục đăng ký mua QNS năm này qua năm nọ, không loại trừ nhằm chống lại khả năng QNS bị thâu tóm thông qua tăng sở hữu cá nhân và giúp giá cổ phiếu có yếu tố hỗ trợ neo ở mức cao.

Vì sao QNS là “miếng bánh” ngon?

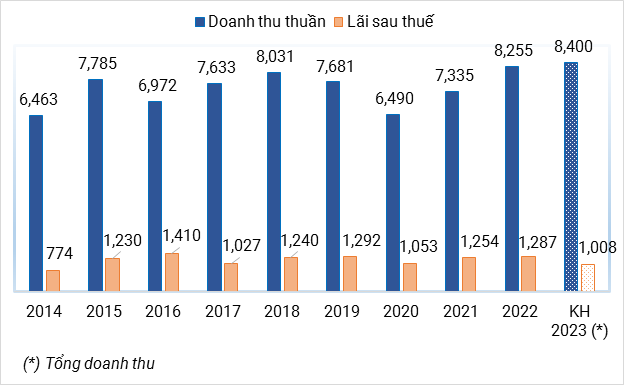

Dù kinh tế toàn cầu trong năm 2022 gặp nhiều khó khăn, doanh nghiệp đầu ngành sữa đậu nành Việt Nam - QNS vẫn ghi nhận doanh thu thuần gần 8,255 tỷ đồng, tăng 13% và lãi ròng 1,288 tỷ đồng, tăng 2% so với năm 2021.

Ba tháng đầu năm 2023, doanh thu thuần của QNS gần 2,130 tỷ đồng, tăng 17% so với cùng kỳ. Tỷ lệ tăng giá vốn thấp hơn doanh thu nên lãi gộp tăng 23%, thu về gần 596 tỷ đồng. Biên lãi gộp tăng từ 26.7% lên 28%. QNS cho biết, một số sản phẩm có mức tăng trưởng cao như sản phẩm đường với sản lượng tiêu thụ tăng 90%, doanh thu tăng 80%; mạch nha có sản lượng tiêu thụ tăng 22%, doanh thu tăng 23%.

Năm 2023, trong bối cảnh ngành sữa còn đối mặt với rủi ro lãi suất cao, sức mua hàng tiêu dùng nói chung và mặt hàng sữa nói riêng bị ảnh hưởng không ít. Ngoài ra, tác động cộng hưởng của lạm phát dẫn đến giá nguyên vật liệu, nhiên liệu tăng cao, đặc biệt là biến động tỷ giá có thể làm tăng chi phí sản xuất của Công ty. QNS vẫn tự tin cho kế hoạch doanh thu cao nhất lịch sử: 8,400 tỷ đồng cùng con số lợi nhuận duy trì trên ngàn tỷ kể từ năm 2015 đến nay.

Nếu hoàn thành kế hoạch này, tính trung bình 10 năm, doanh thu và lợi nhuận QNS đạt tốc độ tăng trưởng bình quân 4%/năm và 6%/năm.

|

Doanh thu thuần, lãi ròng QNS từ năm 2014 - 2022 và kế hoạch 2023 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

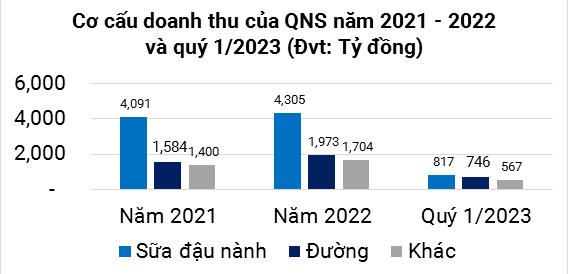

Trong cơ cấu doanh thu của QNS, mảng sữa chiếm phần lớn với 54% trong năm 2022, quý 1/2023 là 38%; kế tiếp là mảng đường chiếm lần lượt 25% tổng doanh thu năm 2022 và 35% quý 1 năm nay.

Nguồn: VietstockFinance

|

Theo số liệu của Nielsen, năm 2022, Vinasoy duy trì vị thế dẫn đầu ngành hàng sữa đậu nành tại Việt Nam với 87.8 % thị phần, đứng thứ hai trong ngành hàng sữa uống liền tại Việt Nam với 17.6% thị phần.

Nhà máy đường An Khê có công suất 18,000 tấn/năm. Mảng sữa đậu nành của QNS được đầu tư với tổng công suất 390 triệu lít/năm. Hiện nay, có ba nhà máy đặt tại Bắc Ninh (công suất 180 triệu lít/năm), Quảng Ngãi (120 triệu lít/năm) và Bình Dương (90 triệu lít/năm). Sản lượng sữa đậu nành tiêu thụ trong năm 2022 đạt 265 triệu lít, giảm 2% so với năm 2021.

Biên lãi gộp của QNS từ năm 2014 - 2022 đạt từ 26 - 33%, trong quý 1/2023 đạt 28%.

| Tỷ suất lợi nhuận gộp của QNS từ năm 2014-2022 | ||

Theo phân tích của Chứng khoán Mirae Asset Việt Nam (MASVN), biên lợi nhuận gộp mảng sữa đậu nành dự kiến phục hồi và duy trì mức cao trong năm 2023, đáp ứng xu hướng tiêu dùng các sản phẩm dinh dưỡng thực vật. Việc ra mắt sản phẩm mới VEYO của QNS, công ty chứng khoán cho rằng sẽ hỗ trợ doanh thu mảng sữa tăng trưởng 4 - 5% hằng năm.

Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng đậu nành thế giới niên vụ 2022 - 2023 có thể đạt mức cao kỷ lục, gần 390 triệu tấn (tăng 8.4% so với cùng kỳ), khi hầu hết quốc gia như Mỹ, Brazil và Argentina đều tăng diện tích thu hoạch. Nguồn cung tăng dự kiến sẽ được hấp thụ nhờ việc Trung Quốc mở cửa trở lại. Trong tháng 12/2022, giá đậu nành trên sàn CBOT giảm khoảng 13% so với mức đỉnh tháng 06/2022. MASVN nhận định, giá đậu nành sẽ tiếp tục xu hướng đi ngang và biên lợi nhuận gộp mảng sữa có thể nới rộng thêm 1.1 điểm phần trăm, lên 41.8% trong 2023.

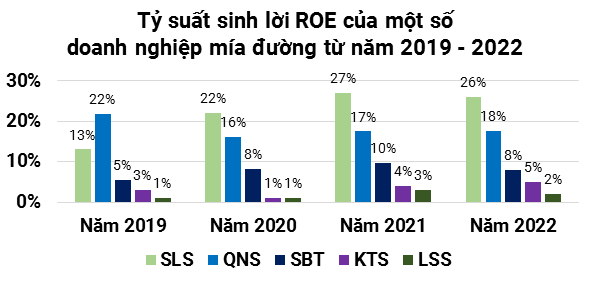

Mặt khác, so với doanh nghiệp trong ngành, tỷ suất sinh lời ROE của QNS có xu hướng giảm nhưng so với nhiều doanh nghiệp cùng ngành vẫn ở mức cao, bình quân 18%/năm giai đoạn từ 2019 - 2022. Mía Đường Sơn La (HNX: SLS) có ROE 4 năm này cao nhất với khoảng 22%/năm. Trong khi ROE của Đường Kon Tum (HNX: KTS) khiêm tốn 3%/năm và Mía Đường Lam Sơn (HOSE: LSS) là 2%/năm.

Nguồn: VietstockFinance

|

|

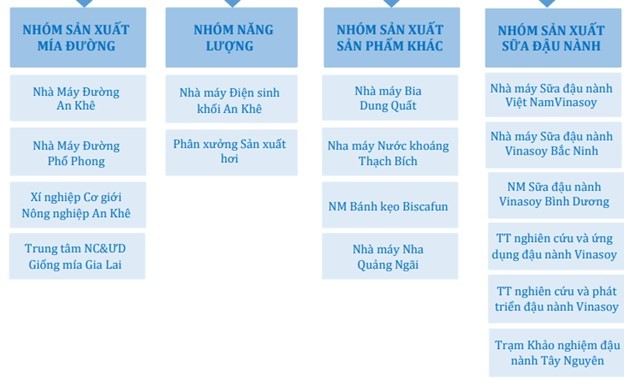

Danh mục ngành nghề chủ đạo của QNS

Nguồn: QNS

|

|

Ngành đường được mùa được giá Hiệp hội Mía đường Việt Nam (VSSA) nhận định, mùa vụ mía đường năm nay khá thuận lợi về thời tiết giúp năng suất đạt hiệu quả tốt, chữ đường tăng cao. Đến thời điểm này, các nhà máy đường đạt được khoảng 800 ngàn tấn đường, kết thúc vụ ước đạt 900 ngàn tấn, tăng 15% so với mùa vụ năm ngoái. Ông Nguyễn Văn Lộc - Tổng Thư ký VSSA cho hay, giá đường thế giới đang tăng khá mạnh, giúp giá đường trong nước tăng theo. Đây được xem là giá cao nhất trong thập niên qua. Từ đó các nhà máy đường đã tăng công suất sản xuất. Thời gian tới sẽ có thêm một số nhà máy ở khu vực Tây Nguyên và miền Trung trước đây tạm đóng cửa vì thiếu nguyên liệu sẽ hoạt động trở lại. Cũng theo VSSA, niên vụ 2022 - 2023, ngành mía đường có nhiều dự báo tích cực. Dự kiến diện tích mía đạt hơn 151 ngàn ha, tăng 3%; sản lượng mía chế biến đạt hơn 8.7 triệu tấn, tăng 16.5%; sản lượng đường đạt gần 871 ngàn tấn, tăng 16.6%. Giá mía được kỳ vọng tăng thêm từ 50,000 - 80,000 đồng/tấn. Được biết, từ tháng 08/2022, Bộ Công Thương chính thức áp dụng biện pháp chống lẩn tránh phòng vệ thương mại 47.64% đối với các sản phẩm đường mía có nguồn gốc Thái Lan từ 5 nước ASEAN (Indonesia, Malaysia, Campuchia, Lào, Myanmar). Giá đường nhập khẩu sau khi áp thuế chống bán phá giá, ước tính khoảng 22,000 đồng/kg, cao hơn đường Trung Quốc, Indonesia và Việt Nam từ 10 - 15%. |