IMP - Tiềm năng tăng trưởng tốt

IMP - Tiềm năng tăng trưởng tốt

Trong bối cảnh nền kinh tế toàn cầu nói chung cũng như kinh tế Việt Nam đang phải đối mặt với nhiều khó khăn, CTCP Dược phẩm Imexpharm (HOSE: IMP) vẫn đang tăng trưởng tốt. Kết quả từ các mô hình định giá cho thấy giá thị trường vẫn đang ở mức hợp lý, dù đã tăng khá nhiều.

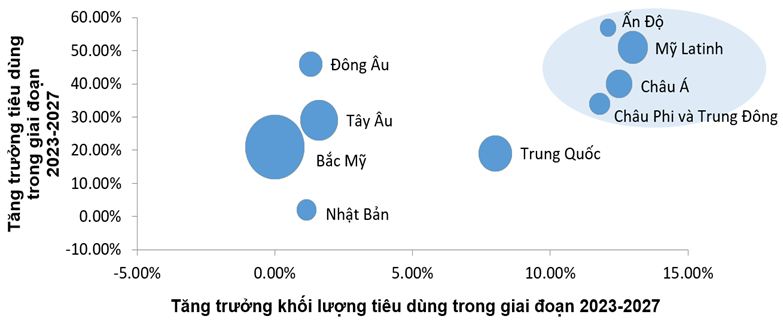

Chi tiêu thuốc khu vực châu Á dự kiến tăng trưởng mạnh

Theo IQVIA Institute, chi tiêu thuốc toàn cầu - số tiền chi để mua thuốc từ các nhà sản xuất (trước khi chiết khấu và giảm giá ngoài hóa đơn) dự kiến sẽ đạt 1.9 ngàn tỷ USD vào năm 2027, tăng trưởng với tốc độ 3% - 6% mỗi năm.

Khu vực Bắc Mỹ, châu Âu và Nhật Bản gần như sẽ không còn dư địa tăng trưởng khối lượng tiêu dùng trong thời gian tới. Sự tăng trưởng sẽ đến từ việc tăng giá các sản phẩm.

Các quốc gia ở châu Mỹ Latinh, châu Á, châu Phi và Trung Đông dự kiến sẽ tăng trưởng khối lượng tiêu dùng hơn 10% cho tới năm 2027 và giá trị tiêu dùng sẽ tăng hơn 30%. Điều này tạo ra động lực vô cùng lớn để phát triển ngành dược phẩm.

Ngành dược phẩm tại Việt Nam là thị trường đầy hứa hẹn cho sự tăng trưởng ở châu Á với nhu cầu ngày càng cao nhờ dân số ngày càng mở rộng, thu nhập được cải thiện, tốc độ đô thị hóa ngày càng tăng và điều kiện môi trường thuận lợi.

Tỷ lệ tăng trưởng chi tiêu thuốc của từng khu vực giai đoạn 2023 - 2027

Nguồn: The IQVIA Institute

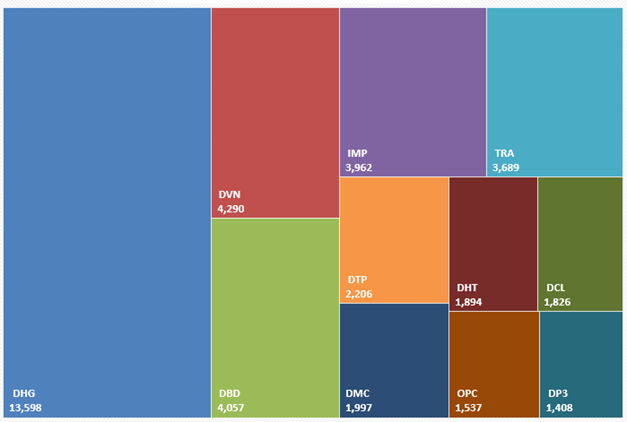

IMP là một trong những doanh nghiệp lớn nhất trong ngành

Giá trị vốn hóa thị trường của IMP nằm trong top các doanh nghiệp dược phẩm dẫn đầu hiện nay cùng với CTCP Dược Hậu Giang (HOSE: DHG), Tổng Công ty Dược Việt Nam - CTCP (UPCoM: DVN) và CTCP Dược - Trang thiết bị Y tế Bình Định (BIDIPHAR) (HOSE: DBD).

Vốn hóa thị trường các doanh nghiệp dược phẩm hàng đầu tại Việt Nam

Nguồn: VietstockFinance

Tổ chức IQVIA Institute đã xếp Việt Nam vào nhóm Pharmerging Market(*). Điều này sẽ mang đến cơ hội cho các doanh nghiệp dược phẩm trong nước nói chung và IMP nói riêng tiếp tục tăng trưởng và phát triển bền vững.

(*) Pharmerging Market là nhóm 17 nước có mức tăng trưởng ngành dược phẩm cao nhất thế giới.

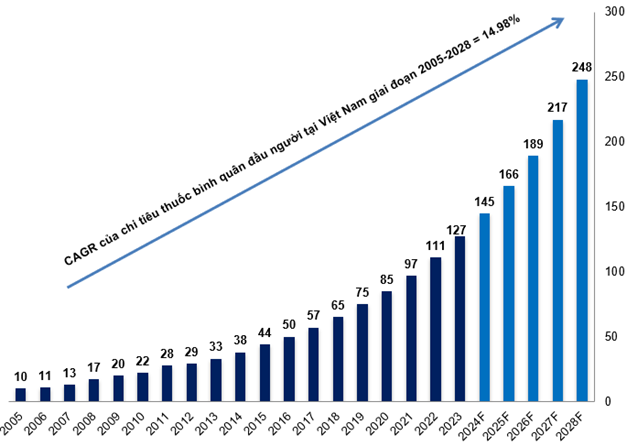

Mức chi tiêu tiền thuốc bình quân của Việt Nam vào khoảng 75 USD/người. Với dân số gần 100 triệu người và nền kinh tế đang có xu hướng tăng trưởng nhanh, thị trường Việt Nam vẫn còn nhiều tiềm năng để phát triển đột phá, bền vững trong tương lai.

Chi tiêu thuốc bình quân đầu người tại Việt Nam giai đoạn 2005 - 2028

(Đvt: USD/người)

Nguồn: International Journal of Environmental Research and Public Health và MDPI

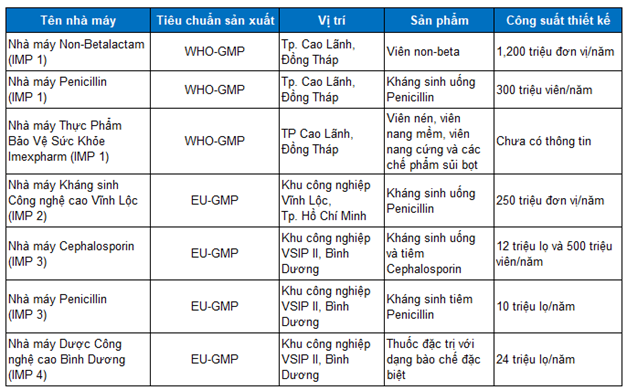

Sở hữu dây chuyền sản xuất và nhà máy đạt tiêu chuẩn châu Âu

Imexpharm hiện là một trong những doanh nghiệp sở hữu số lượng dây chuyền sản xuất thuốc đáp ứng nguyên tắc, tiêu chuẩn EU-GMP nhiều nhất Việt Nam. Đây được xem là điều kiện tốt để thúc đẩy động lực tăng trưởng dài hạn cho IMP trong thời gian tới.

Hệ thống các nhà máy của Imexpharm

Nguồn: Imexpharm

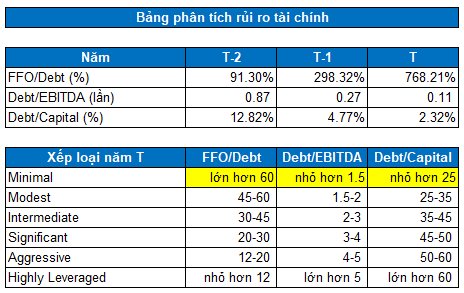

Rủi ro tài chính của IMP duy trì ở mức Minimal

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của IMP như FFO/Debt, Debt/EBITDA… vẫn duy trì ở mức Minimal trong những năm gần đây.

Mức độ rủi ro này là thấp nhất trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

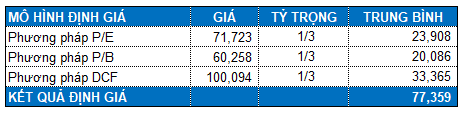

Định giá cổ phiếu

Kết hợp các phương pháp Market Multiple Models (P/B, P/E) và DCF (Discounted Cash Flow) với tỷ trọng tương đương, ta được mức định giá lý thuyết của doanh nghiệp là 77,359 đồng. Như vậy, mức giá thị trường hiện tại vẫn còn khá hợp lý và có thể tăng tiếp trong thời gian tới.

Nếu hiện tượng điều chỉnh xuất hiện thì việc bắt đáy mạnh có thể được tiến hành khi giá rơi về dưới mức 62,000 đồng (chiết khấu khoảng 20% so với giá trị định giá.