GMD - Ngành cảng biển và vận tải biển (Kỳ 1)

GMD - Ngành cảng biển và vận tải biển (Kỳ 1)

Trong năm 2024, ngành cảng biển và vận tải biển được dự báo sẽ có những chuyển biến tích cực hơn. Bên cạnh đó, những động thái nới lỏng của Trung Quốc và giá dầu bình ổn là những yếu tố chính giúp giảm bớt các tác động tiêu cực của suy thoái kinh tế toàn cầu trong năm 2023 cũng như những bất ổn địa - chính trị ở Trung Đông.

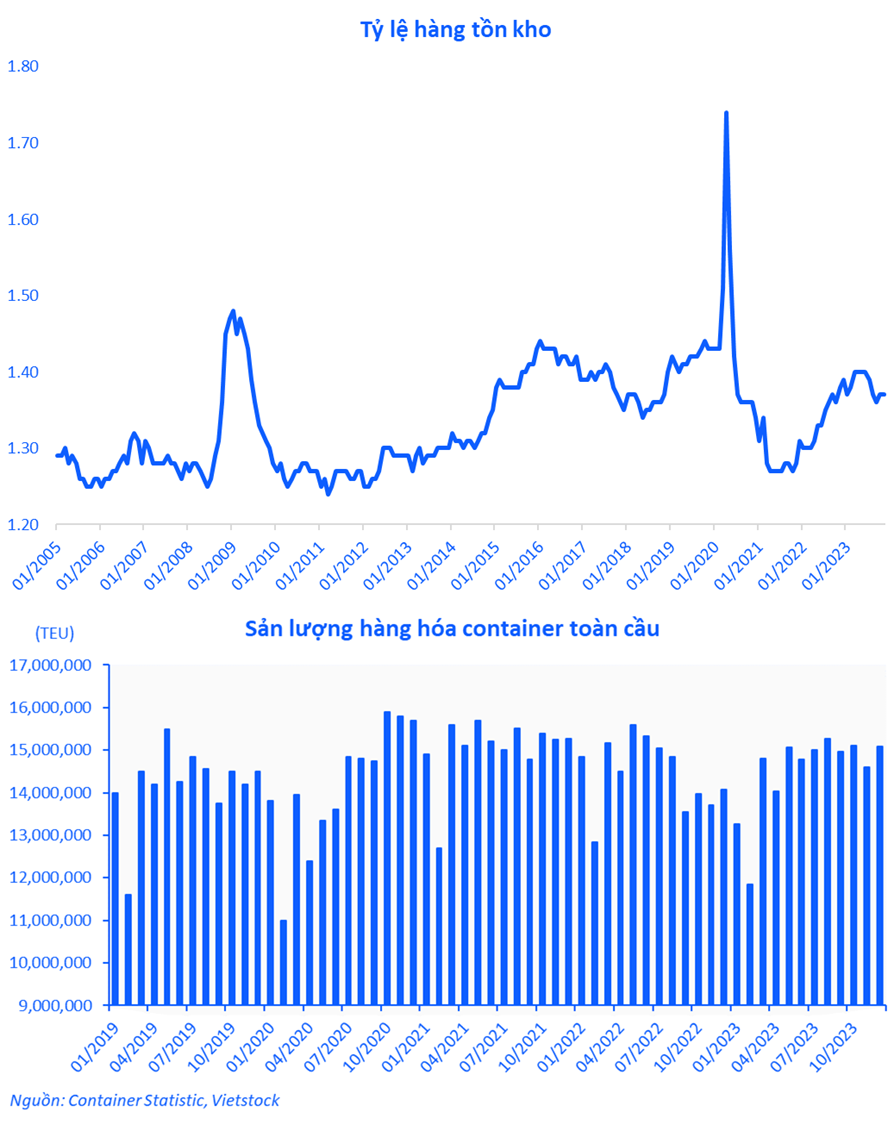

Tổng quan sản lượng hàng hóa container toàn cầu

Trong 3 tháng cuối năm 2023, tổng sản lượng hàng hóa container toàn cầu tăng trưởng tốt với mức tăng 7.29%yoy, góp phần giúp chỉ báo này tăng nhẹ 0.23%yoy cho cả năm 2023. Hàng tồn kho tiếp tục đà phục hồi và duy trì ở mức cao từ tháng 11/2021 tại các thị trường Hoa Kỳ, châu Âu, cho thấy viễn cảnh khối lượng hàng hóa vận chuyển bằng container trong thời gian tới có thể bị chững lại nhưng sẽ không quá trầm trọng như giai đoạn COVID-19 vừa qua.

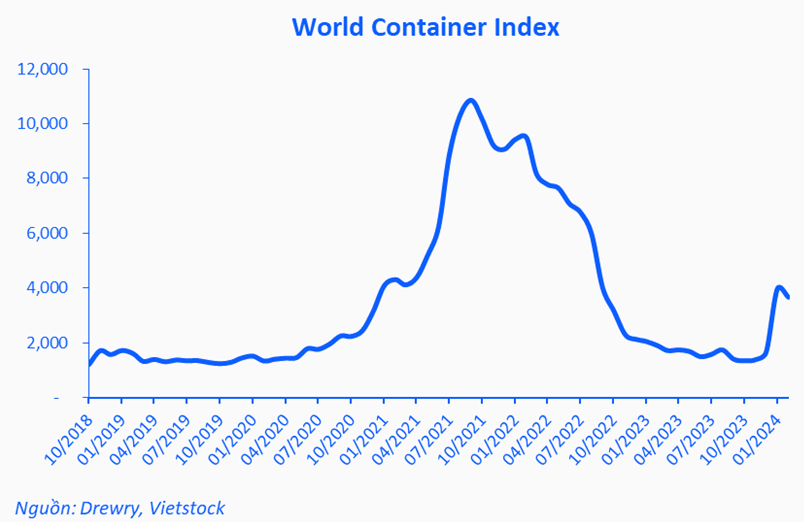

Chỉ số container toàn cầu bật tăng trở lại

Chỉ số container toàn cầu (World Container Index - WCI) - thước đo giá cước vận tải container toàn cầu - đã từng vượt mốc 10,000 USD/40ft trong giai đoạn đại dịch COVID-19, nhưng sau đó nhu cầu vận tải container đã trở lại mức bình thường nên WCI có sự suy giảm và vận động quanh mức 1,400-2,000 USD/40ft kể từ cuối năm 2022. Tuy nhiên, trong 2 tháng đầu năm 2024, chỉ số này đã bất ngờ tăng lên trên mức 3,650 USD/40ft, tăng hơn 1.2 lần so với mức đáy tháng 12/2022. Điều này đã phản ánh những tín hiệu sớm cho sự gia tăng nhu cầu vận tải container trong năm 2024 trước những bất ổn địa - chính trị hiện đang gia tăng áp lực lên chuỗi cung ứng toàn cầu.

Cụ thể, chiến sự Nga - Ukraine ngày càng leo thang, xung đột giữa Israel - Hamas kéo dài, kèm theo đó là căng thẳng Biển Đỏ vẫn chưa hạ nhiệt, buộc các hãng vận tải phải di chuyển qua mũi Hảo Vọng thay vì kênh đào Suez để đảm bảo an toàn vận tải. Tuyến đường dài hơn, thời gian tàu di chuyển lâu hơn, tiêu tốn nhiều nhiên liệu hơn, làm tăng giá cước vận tải biển.

Nguồn: Global Maritime Hub, S&P Global Commodity Insights

Tình hình cung - cầu trong năm 2024

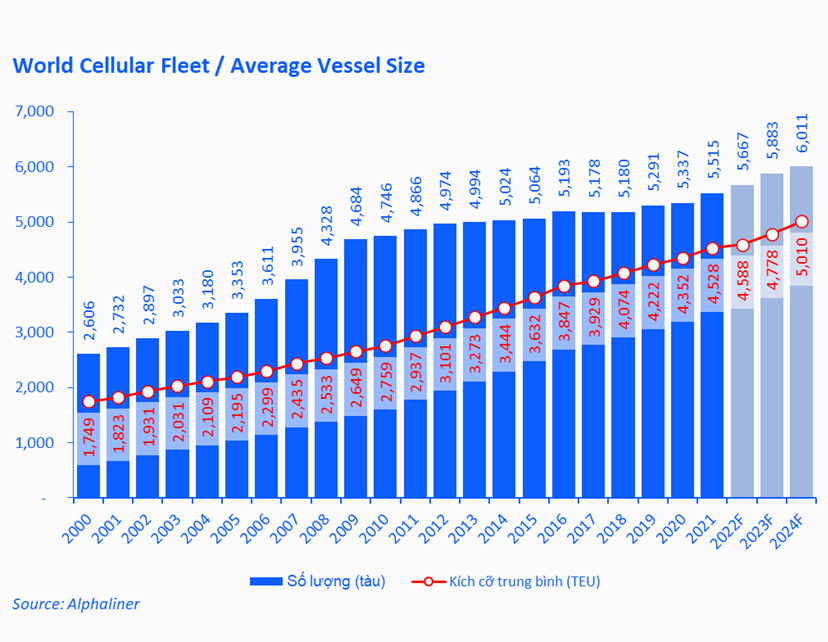

Đối với nguồn cung, để đáp ứng nhu cầu vận chuyển hàng hóa và yêu cầu tối ưu hóa hoạt động vận tải biển, ngành vận chuyển container đang có những thay đổi mạnh mẽ theo hướng gia tăng kích thước tàu, nâng cao công suất trên mỗi chuyến vận tải.

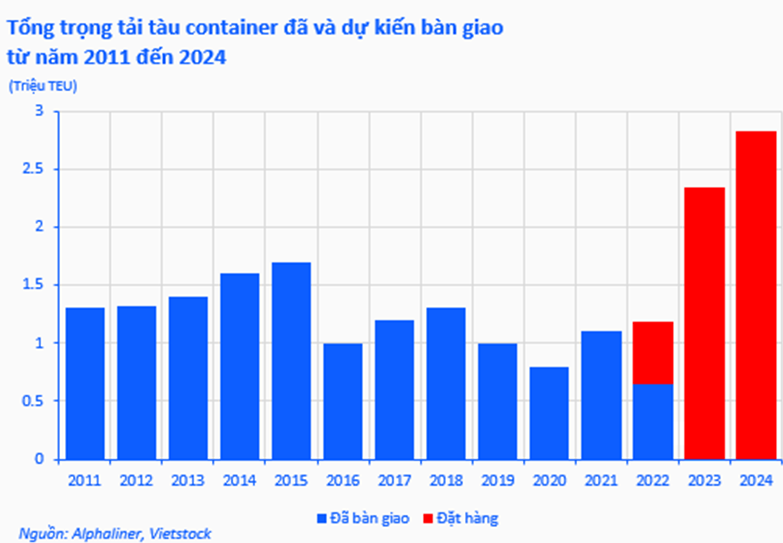

Các hãng tàu hiện cũng đã và đang đặt đóng ngày càng nhiều tàu siêu lớn (mega-ship) với sức chứa trên 18,000 TEU. Số lượng các tàu có sức chứa hơn 10,000 TEU cũng được đặt đóng ngày càng nhiều. Theo thống kê từ Alphaliner (Tổ chức nghiên cứu hàng hải hàng đầu thế giới), trong 2 thập niên qua, cả kích thước trung bình và tối đa của tàu container đã tăng hơn gấp đôi.

Nguồn: Alphaliner

Phần lớn trọng tải theo đơn đặt hàng sẽ được bàn giao trong năm 2023 và 2024; cụ thể, sẽ có 2.34 triệu TEU vào năm 2023 và 2.83 triệu TEU vào năm 2024 - cao hơn nhiều so với năm 2021 và 2022. Trong giai đoạn 2023 - 2024, một lượng lớn tàu container sẽ gia nhập thị trường trong bối cảnh nhu cầu đang quay lại nên kỳ vọng sẽ làm giảm bớt áp lực dư thừa cung tàu.

Về nhu cầu, báo cáo Cập nhật Thương mại Toàn cầu mới đây của UNCTAD dự báo triển vọng ảm đạm trong năm 2024. Nguyên nhân đến từ yếu tố xuất khẩu kém hiệu quả của các nền kinh tế đang phát triển ở Đông Á, một phần khác chịu ảnh hưởng từ nhu cầu sụt giảm ở các nước phát triển cũng như do giá cả hàng hóa giảm làm cản trở thương mại nói chung và vận tải container đường biển nói riêng.

Tuy nhiên, chúng tôi đánh giá tích cực với động thái mở cửa trở lại của Trung Quốc sau khoảng thời gian dài kiên trì với chính sách Zero-COVID, giá cước vận tải biển giảm sẽ giúp giảm bớt những tác động tiêu cực, qua đó giúp nhu cầu tiêu dùng phục hồi và thúc đẩy trở lại hoạt động giao thương.

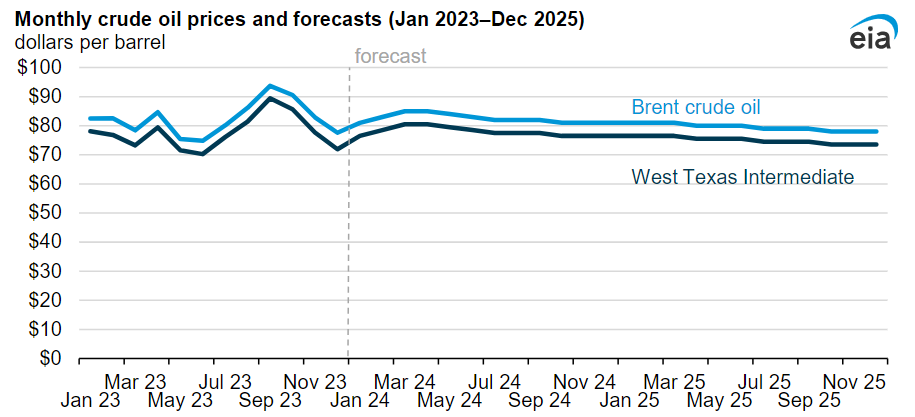

Bên cạnh đó, trong quý 1 năm 2024, EIA dự báo giá dầu thô sẽ tăng phần nào, do việc cắt giảm sản lượng của OPEC+, dẫn đến tồn kho toàn cầu giảm 810,000 thùng/ngày và giá dầu Brent sẽ tăng từ 78 USD/thùng vào tháng 12/2023 lên 85 USD/thùng vào tháng 3/2024. Tuy nhiên, EIA cũng kỳ vọng trong năm 2024 và 2025, giá dầu thô trung bình hàng năm sẽ vẫn gần mức trung bình năm 2023 là 82 USD/thùng, do cân bằng về cung - cầu của sản phẩm dầu thô. Điều này sẽ giúp doanh nghiệp vận tải biển có thể bình ổn được chi phí nhiên liệu đầu vào trong thời gian tới.

Nguồn: EIA

Hoạt động luân chuyển hàng hóa thông qua cảng tiếp tục phục hồi yếu

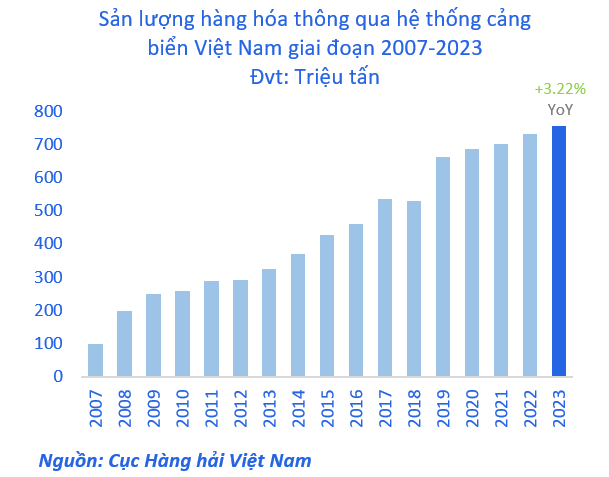

Tổng khối lượng hàng hóa thông qua cảng biển Việt Nam trong năm 2023 ước đạt 756.8 triệu tấn, tăng 5% so với cùng kỳ năm 2022. Hàng container ước đạt 24.7 triệu TEU, bằng với cùng kỳ năm trước. Bên cạnh đó, trong 11 tháng năm 2023 có đóng góp lớn từ hàng hóa nội địa, đạt 323.79 triệu tấn, tăng 3.11%. Có thể thấy, tốc độ tăng trưởng đã chậm lại trong năm nay và nguyên nhân chính của sự phục hồi yếu này chủ yếu nhờ sức tiêu thụ trong nước tương đối ổn định trong khi thị trường quốc tế vẫn phải chật vật vì nhu cầu tiêu dùng suy giảm.

Về ngắn hạn, triển vọng ngành cảng biển Việt Nam được dự báo sẽ đối mặt với nhiều khó khăn trong năm 2024, do “bóng ma” suy thoái kinh tế toàn cầu vẫn còn. Tuy nhiên, về dài hạn, chúng tôi vẫn lạc quan về dư địa tăng trưởng nhờ các hiệp định FTA thế hệ mới, những chính sách thúc đẩy phát triển ngành cảng biển và logistics của Chính phủ.

Đón đọc: GMD - Lập đỉnh giá cao nhất mọi thời đại (Kỳ 2)