Trước nhiều kỳ vọng sớm mua ròng trở lại, khối ngoại vẫn “nói không”

Trước nhiều kỳ vọng sớm mua ròng trở lại, khối ngoại vẫn “nói không”

VN-Index tiếp tục thất bại trong việc chinh phục ngưỡng 1,300 điểm trong tháng 10, thậm chí kết tháng chỉ còn 1,264.48 điểm. Một yếu tố chính góp phần vào sự suy yếu của thị trường là việc khối ngoại quay lại bán ròng mạnh mẽ, trái ngược với kỳ vọng của giới đầu tư.

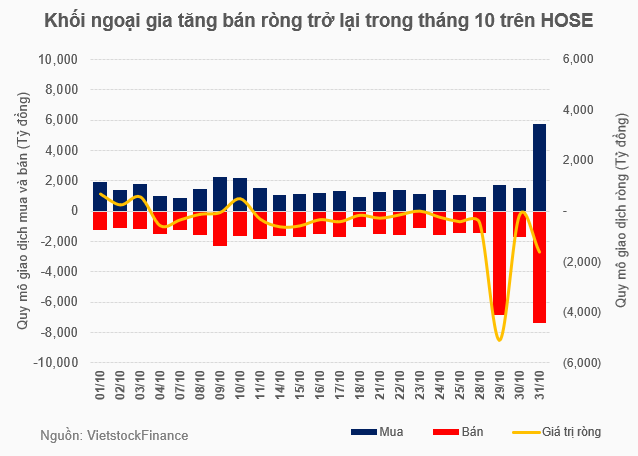

Bán ròng 15 phiên liên tiếp

Từ nửa cuối tháng 7/2024 đến thời điểm kết thúc tháng 9/2024, khối ngoại liên tục thu hẹp quy mô bán ròng trên HOSE, thậm chí ghi nhận các chuỗi mua ròng đáng chú ý, điều hiếm khi xảy ra trong suốt quãng thời gian dài trước đó, từ đó tạo nên kỳ vọng về một kịch bản sớm mua ròng trở lại trong các tháng tiếp theo.

Tuy nhiên, trái ngược với kỳ vọng chung, khối ngoại quay lại bán ròng mạnh trong tháng 10, quy mô gần 9,844 tỷ đồng, trong đó có chuỗi bán ròng liên tiếp trong 15 phiên cuối tháng.

Phiên bán ròng mạnh nhất ghi nhận trong ngày 29/10, quy mô lên đến gần 5,126 tỷ đồng, do xuất hiện giao dịch thỏa thuận 300 triệu cp VIB, giá trị 5,400 tỷ đồng từ Commonwealth Bank of Australia.

Một phiên bán ròng mạnh khác là gần 1,618 tỷ đồng trong ngày 31/10, nổi bật với giao dịch “khủng” tại cổ phiếu MSN. Đến ngày 01/11, Tập đoàn này công bố đối tác SK Group đã chuyển nhượng thành công 76 triệu cp MSN thông qua phương thức thỏa thuận.

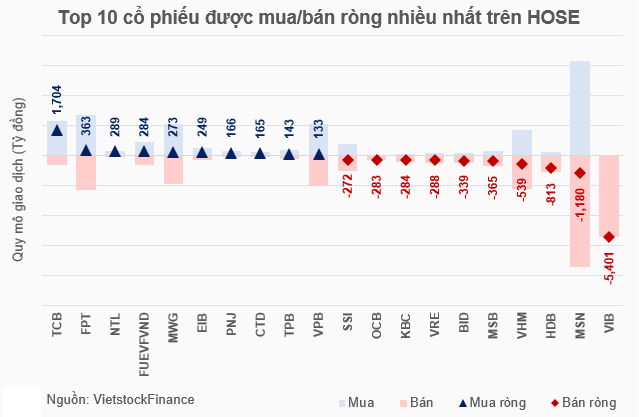

Với các giao dịch kể trên, VIB và MSN nghiễm nhiên trở thành hai cổ phiếu đứng đầu về bán ròng trong tháng 10, quy mô lần lượt hơn 5,401 tỷ đồng và gần 1,180 tỷ đồng. Với VIB, cổ phiếu này đã có hai tháng liền dẫn đầu thị trường về bán ròng.

Chiều mua ròng xuất hiện TCB là cổ phiếu duy nhất có quy mô ngàn tỷ, cụ thể gần 1,704 tỷ đồng, bỏ xa các cổ phiếu xếp sau như FPT hơn 363 tỷ đồng, NTL gần 289 tỷ đồng…

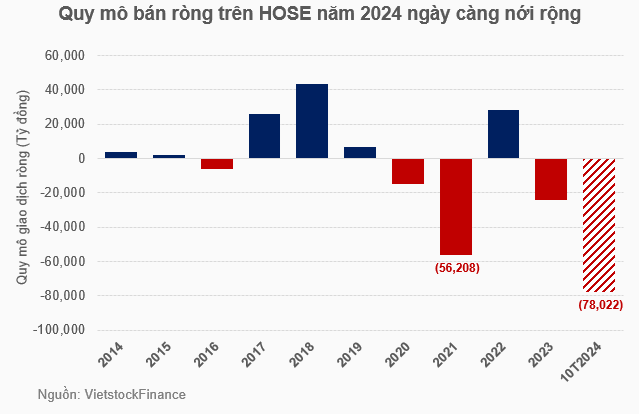

Với các diễn biến trong tháng 10, quy mô bán ròng cả năm 2024 trên HOSE tiếp tục bị nới rộng lên gần 78,022 tỷ đồng - mức chưa từng có trong lịch sử.

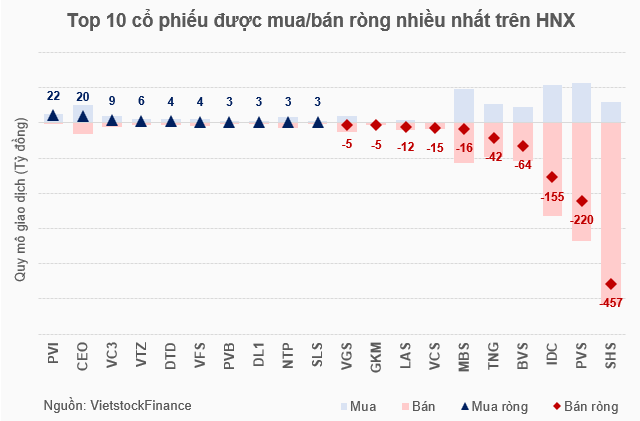

Không chỉ HOSE, khối ngoại còn đẩy mạnh bán ròng gần 922 tỷ đồng trên HNX, cao nhất trong năm 2024, biến nỗ lực mua ròng lũy kế 345 tỷ đồng trong 9 tháng đầu năm bỗng chốc trở thành “hư không”.

Trên HNX, các tác nhân chính dẫn đến mức bán ròng kỷ lục trong năm 2024 đến từ SHS bị bán ròng gần 457 tỷ đồng, PVS hơn 220 tỷ đồng, IDC gần 155 tỷ đồng. Trong khi ở chiều mua ròng, PVI dẫn đầu nhưng quy mô thậm chí chưa đến 22 tỷ đồng.

Nguyên nhân nào khiến khối ngoại vẫn bán ròng mạnh?

Nhận định về nguyên nhân khiến khối ngoại bán ròng mạnh, ông Trần Đức Anh - Giám đốc Vĩ mô & Chiến lược thị trường Chứng khoán KB Việt Nam (KBSV) cho rằng một phần đến từ áp lực tỷ giá.

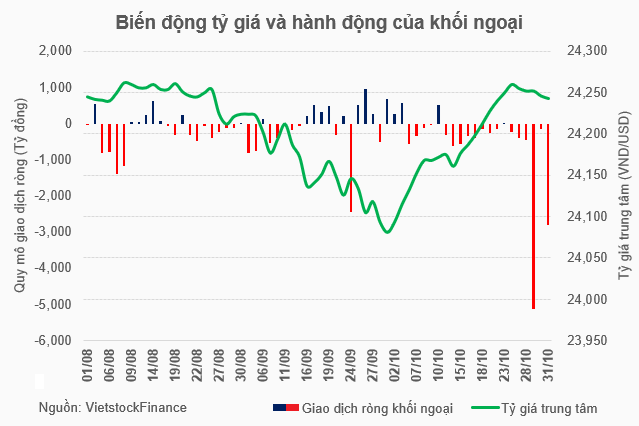

Theo thống kê của VietstockFinance, tháng 10 cũng là thời điểm tỷ giá bất ngờ tăng trở lại, có lúc tỷ giá trung tâm chạm đến 24,260 VND/USD, tăng 179 đồng so với đáy ngắn hạn, sau giai đoạn liên tục giảm từ giữa tháng 8 đến đầu tháng 10.

Tỷ giá trung tâm đã suy giảm đôi chút trong những ngày cuối tháng 10, về mức 24,243 VND/USD tại ngày 31/10, nhưng so với đầu năm 2024 vẫn đang cao hơn 377 đồng, tức mất khoảng 1.6%. Việc tỷ giá tăng mạnh cũng kéo theo NHNN phải có động thái rút ròng tín phiếu, tăng lãi suất liên ngân hàng để duy trì tỷ giá ổn định.

Theo vị chuyên gia, điểm tích cực là hiện tại áp lực tỷ giá đã qua giai đoạn căng thẳng nhất, tương ứng chỉ số DXY hạ nhiệt và nhu cầu mua ngoại tệ của Kho bạc cũng như các doanh nghiệp giảm dần.

Khi nhìn một cách tổng thể hơn trong suốt giai đoạn vừa qua, ông cho rằng việc khối ngoại bán ròng còn đến từ một yếu tố quan trọng hơn là cấu trúc thị trường chứng khoán Việt Nam tập trung vào những ngành ngân hàng, bất động sản đã không đủ sức hấp dẫn nhà đầu tư toàn cầu, trong bối cảnh xu hướng tập trung vào nhóm cổ phiếu công nghệ cao, đặc biệt là những doanh nghiệp công nghệ lớn ở Mỹ, châu Âu, Nhật Bản, Đài Loan. Việt Nam hiện chưa có doanh nghiệp tương tự dẫn đến dòng vốn đầu tư toàn cầu không mặn mà.

Khối ngoại vẫn sẽ duy trì áp lực bán ròng trong các tháng cuối năm 2024, nhưng có thể giảm bớt khi kinh tế Việt Nam tiếp tục khởi sắc. Bước sang năm 2025, khả năng thu hút vốn ngoại sẽ rõ rệt hơn.