Thời điểm cân nhắc bỏ room đã khác trước

Thời điểm cân nhắc bỏ room đã khác trước

Việc bỏ room tín dụng là một câu hỏi lớn trong suốt nhiều năm qua, luôn là một chủ đề gây tranh luận. Room tín dụng có những mặt tích cực khi là công cụ quan trọng giúp ổn định vĩ mô trong hơn thập niên qua. Tuy nhiên, khi năng lực cạnh tranh của các ngân hàng thương mại ngày càng gia tăng, yêu cầu linh hoạt cao thì “chiếc áo” room tín dụng trở nên quá chật. Ai cũng nhận ra điều đó, nhưng câu hỏi sẽ là khi nào thời điểm phù hợp nhất.

Trong cuộc họp gần đây, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú đã nhấn mạnh, NHNN sẽ đổi mới phương thức điều hành, có lộ trình giảm dần tiến tới xóa bỏ việc phân bổ chỉ tiêu tăng trưởng tín dụng cho từng ngân hàng – một công cụ mang tính hành chính vốn tồn tại nhiều bất cập. Thực tế, cơ chế này khiến các ngân hàng có năng lực quản lý tài chính tốt bị giới hạn bởi mức trần tín dụng, trong khi những ngân hàng yếu kém vẫn có thể tiếp tục hoạt động mà không có sự cải thiện rõ rệt về hiệu quả. Nếu việc dỡ bỏ hạn mức tín dụng được triển khai thành công, đây sẽ là tín hiệu rõ nét cho thấy chính sách tiền tệ của Việt Nam đang dần dịch chuyển theo hướng linh hoạt hơn, tiệm cận với các thông lệ quốc tế.

Cùng nhìn lại những bất ổn kinh tế nghiêm trọng trong quá khứ chính là nguyên nhân khiến NHNN đưa ra biện pháp kiểm soát tín dụng. Giai đoạn 2007-2010, nền kinh tế Việt Nam rơi vào tình trạng tăng trưởng tín dụng quá nóng, với mức tăng liên tục vượt 30-40% mỗi năm. Hệ quả tất yếu là lạm phát bùng phát, chạm ngưỡng 18% vào năm 2011, trong khi bong bóng tài sản hình thành mạnh mẽ trên thị trường bất động sản và chứng khoán, đẩy hệ thống tài chính vào trạng thái mất cân đối nghiêm trọng. Trước nguy cơ vỡ nợ hàng loạt và sự bất ổn lan rộng trong ngành ngân hàng, NHNN đã buộc phải triển khai biện pháp kiểm soát chặt chẽ hơn, giới hạn tăng trưởng tín dụng đối với từng ngân hàng nhằm giảm thiểu rủi ro và duy trì sự ổn định của nền kinh tế.

Hiệu quả của room tín dụng trong việc duy trì ổn định kinh tế

Sau khi áp dụng cơ chế room tín dụng, hệ thống ngân hàng Việt Nam đã từng bước chuyển sang giai đoạn tăng trưởng bền vững hơn. Trước đây, tốc độ tăng trưởng tín dụng vượt quá 30% mỗi năm không những không tạo ra giá trị tăng thêm cho nền kinh tế mà còn kéo theo nhiều hệ lụy nghiêm trọng như lạm phát tăng cao và tỷ lệ nợ xấu gia tăng. Đáng chú ý, giai đoạn từ 2013 đến 2019 cho thấy chỉ với mức tăng trưởng tín dụng duy trì khoảng 14-15%/năm, hệ thống ngân hàng vẫn có thể hỗ trợ nền kinh tế đạt mức tăng trưởng GDP khoảng 7%. Điều này khẳng định rằng kiểm soát tín dụng hợp lý không đồng nghĩa với việc kìm hãm tăng trưởng kinh tế, mà ngược lại, còn tạo điều kiện cho sự phát triển ổn định và bền vững hơn.

Không chỉ góp phần ổn định nền kinh tế, room tín dụng còn giúp hệ thống ngân hàng tập trung vào các lĩnh vực quan trọng như sản xuất, thương mại và tiêu dùng bền vững. Thay vì dòng vốn chảy vào những lĩnh vực có tính đầu cơ cao, room tín dụng khuyến khích ngân hàng phân bổ nguồn lực hiệu quả, từ đó hỗ trợ tăng trưởng một cách lành mạnh. Đồng thời, chính sách này đóng vai trò quan trọng trong việc duy trì tỷ giá ổn định, kiểm soát lạm phát ở mức thấp và củng cố niềm tin của nhà đầu tư vào thị trường tài chính Việt Nam. Nhờ đó, hệ thống tài chính trở nên vững chắc hơn, giảm thiểu các rủi ro mang tính chu kỳ có thể gây ảnh hưởng tiêu cực đến nền kinh tế.

Mặc dù đã có nhiều đề xuất loại bỏ room tín dụng trong những năm qua, nhưng bối cảnh kinh tế chưa thực sự thuận lợi để thực hiện. Nền kinh tế Việt Nam vẫn tiềm ẩn nhiều rủi ro, đặc biệt khi hệ thống tài chính chưa hoàn toàn vận hành theo các chuẩn mực quốc tế. Nếu không có cơ chế kiểm soát phù hợp, tín dụng có thể chảy vào các lĩnh vực đầu cơ, hình thành "bong bóng" tài chính và gây mất cân đối nghiêm trọng. Giai đoạn 2020-2022 là minh chứng rõ nét khi đại dịch COVID -19 khiến thanh khoản thị trường suy giảm. Trong bối cảnh đó, room tín dụng đóng vai trò kiểm soát dòng vốn, hạn chế rủi ro và duy trì sự ổn định của hệ thống ngân hàng, qua đó tạo nền tảng vững chắc cho quá trình phục hồi kinh tế sau đại dịch.

Tại sao đây có thể là thời điểm phù hợp để bỏ room tín dụng?

Trong giai đoạn đầu, do năng lực kiểm soát tăng trưởng tín dụng của hệ thống ngân hàng còn hạn chế, khiến việc áp dụng cơ chế room tín dụng trở thành một công cụ quan trọng để kiểm soát rủi ro. Nhưng hiện nay, phần lớn các ngân hàng đã hoàn tất việc tuân thủ các tiêu chuẩn theo Basel II và Basel III, giúp nâng cao năng lực quản trị rủi ro và đảm bảo an toàn vốn. Sự chuyển đổi này đưa hệ thống ngân hàng Việt Nam hoạt động theo chuẩn mực quốc tế, tạo điều kiện để ngành ngân hàng vận hành theo hướng linh hoạt hơn.

Do đó, trong quá trình tăng trưởng, đòi hỏi các ngân hàng tập trung vào việc mở rộng quy mô tín dụng, phải đảm bảo duy trì các hệ số an toàn tài chính, nếu không muốn bị bỏ lại trong cuộc đua cạnh tranh ngày càng gay gắt. Đây là những đặc điểm chuyển dịch tích cực trong suốt 4-5 năm qua của hệ thống ngân hàng, tuy nhiên, như vậy vẫn là chưa đủ vì nếu bỏ room tín dụng thì sẽ có thể khiến dòng chảy tín dụng đảo ngược vào các lĩnh vực rủi ro như bất động sản hay xây dựng. Tuy nhiên, bối cảnh thay đổi của dòng chảy tín dụng đã tạo ra những xung lực mới thúc đẩy quá trình thay đổi.

Bên cạnh việc năng lực quản trị tài chính đã cải thiện, điểm đặc biệt mà chúng ta cần xem xét là sự thay đổi trong xu hướng tăng trưởng tín dụng của hai năm gần đây so với cả thập kỷ trước, đó là tăng trưởng tín dụng của doanh nghiệp đóng vai trò chủ đạo thay vì tín dụng tiêu dùng. Sự dịch chuyển này phản ánh tác động kéo dài của đại dịch COVID -19, khi sức cầu tiêu dùng suy giảm buộc các ngân hàng phải điều chỉnh chiến lược, tập trung bơm vốn cho doanh nghiệp nhằm hỗ trợ tăng trưởng kinh tế. Đây là điều đặt ra yêu cầu cao hơn đối với các ngân hàng khi họ phải tập trung nâng cao năng lực đánh giá tín dụng, đầu tư mạnh mẽ hạ tầng công nghệ, hệ thống kiểm soát rủi ro và sự am hiểu chuyên sâu về ngành nghề để có thể thiết kế các gói tín dụng ưu đãi, tạo lợi thế cạnh tranh lành mạnh với các ngân hàng khác trong việc thu hút khách hàng doanh nghiệp.

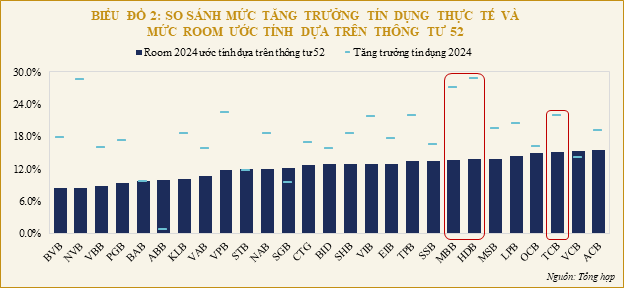

Thực tế trong năm vừa qua đã minh chứng rõ nét cho hiệu quả của chiến lược này. Khi so sánh mức tăng trưởng tín dụng thực tế với mức room ước tính được NHNN cấp từ đầu năm, có thể thấy các ngân hàng tư nhân lớn như TCB, HDB, MBB với chiến lược cho vay doanh nghiệp đã được NHNN nới room tín dụng trong các kỳ đánh giá lại nhờ kết quả hoạt động tích cực. Các ngân hàng này đã đạt mức tăng trưởng tín dụng thực tế trên 20%, vượt xa mức room được giao ban đầu là 13-16%.

Với bối cảnh hiện tại, việc chuyển dịch sang cho vay doanh nghiệp là một xu hướng ngắn hạn, là chiến lược cốt lõi giúp các ngân hàng tối ưu hóa tăng trưởng tín dụng. Nếu tiếp tục duy trì room tín dụng như hiện nay, các ngân hàng sẽ gặp khó khăn trong việc hoạch định chiến lược dài hạn, bởi họ chỉ có thể tính toán tăng trưởng tín dụng theo từng giai đoạn ngắn như 6 tháng hoặc 1 năm, thay vì có một kế hoạch dài hạn rõ ràng cho 2 năm, 3 năm hay 5 năm.

Việc hoạch định chiến lược cũng sẽ liên quan đến việc phân bổ nguồn lực và xây dựng hạ tầng và năng lực cạnh tranh cốt lõi cho mỗi ngân hàng. Do đó, việc dỡ bỏ room tín dụng sẽ tạo ra dư địa lớn hơn để các ngân hàng mở rộng tín dụng, cung cấp nguồn vốn ổn định cho doanh nghiệp trong việc mở rộng sản xuất và nâng cao năng lực cạnh tranh. Điều này sẽ mang lại lợi ích cho hệ thống ngân hàng, góp phần quan trọng vào sự phát triển bền vững của nền kinh tế.

Những rủi ro cần cân nhắc khi bỏ room tín dụng

Dù việc bỏ room tín dụng có thể mang lại nhiều lợi ích, nhưng nếu không có cơ chế kiểm soát phù hợp, những bài học trong quá khứ có thể tái diễn. Trước năm 2010, dòng vốn chảy mạnh vào các lĩnh vực rủi ro như bất động sản và chứng khoán, gây ra tình trạng mất cân đối tài chính nghiêm trọng. Hệ quả là lạm phát duy trì ở mức cao trong khi tăng trưởng kinh tế bị chững lại. Nếu không có biện pháp giám sát chặt chẽ, nguy cơ này hoàn toàn có thể quay trở lại khi tín dụng không được kiểm soát hiệu quả.

Để tránh tình trạng dòng vốn chệch hướng sau khi bỏ room tín dụng, NHNN cần tập trung vào các cơ chế hậu kiểm thay vì kiểm soát tín dụng từ đầu như trước đây. Một trong những giải pháp quan trọng là giám sát danh mục tín dụng của các ngân hàng theo ngành nghề. Nếu một ngân hàng có tỷ lệ cho vay vào bất động sản hoặc các lĩnh vực rủi ro vượt mức giới hạn an toàn, NHNN cần có biện pháp điều chỉnh kịp thời nhằm đảm bảo sự ổn định của hệ thống tài chính.

Bên cạnh đó, việc theo dõi chất lượng tín dụng định kỳ là yếu tố then chốt để đảm bảo tính minh bạch trong hoạt động ngân hàng. NHNN cần yêu cầu các ngân hàng báo cáo chi tiết về danh mục tín dụng, bao gồm tỷ lệ nợ xấu, cơ cấu cho vay theo nhóm ngành và chất lượng tài sản thế chấp. Những biện pháp này không chỉ giúp đánh giá sức khỏe tài chính của hệ thống ngân hàng mà còn ngăn ngừa rủi ro tín dụng tích lũy theo thời gian.

Ngoài ra, việc áp dụng chế tài xử phạt đối với các ngân hàng vi phạm quy định cũng là một công cụ giám sát quan trọng. Nếu ngân hàng mở rộng tín dụng một cách thiếu kiểm soát, NHNN có thể áp dụng các biện pháp can thiệp như tăng hệ số rủi ro, hạn chế mở rộng tín dụng hoặc yêu cầu trích lập dự phòng cao hơn. Cách tiếp cận này không chỉ giúp duy trì sự ổn định của hệ thống ngân hàng mà còn đảm bảo nguồn vốn được phân bổ vào các lĩnh vực tạo ra giá trị thực cho nền kinh tế.

Với sự thay đổi của môi trường kinh tế, kèm theo sự thay đổi của dòng chảy tín dụng của hệ thống ngân hàng đã tạo điều kiện để việc quản lý room tín dụng chuyển sang một cơ chế điều hành linh hoạt hơn. Tuy nhiên, việc dỡ bỏ room tín dụng cần được thực hiện theo lộ trình cụ thể, đi kèm với các công cụ kiểm soát rủi ro phù hợp. Nếu triển khai đúng cách, đây sẽ là một bước tiến quan trọng, giúp hệ thống tài chính Việt Nam phát triển bền vững hơn trong dài hạn.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL

- 12:00 03/03/2025