SRC: Rủi ro khi tranh mua vào thời điểm hiện nay ?

SRC: Rủi ro khi tranh mua vào thời điểm hiện nay ?

(Vietstock) – Sau gần 2 tuần niêm yết kể từ ngày 07/10, giá cổ phiếu SRC đã tăng trần liên tục và đạt mức 79,000 đồng/cổ phiếu, cao hơn 88% so với giá tham chiếu đưa ra ngày chào sàn. Tuy nhiên, lực cầu tranh mua hiện vẫn đang rất mạnh bất chấp P/E của cổ phiếu SRC đang ở mức khá cao. Đây thực sự là rủi ro cho nhà đầu tư khi triển vọng kết quả kinh doanh của công ty giảm dần do giá nguyên vật liệu sản xuất săm lốp đang dần tăng lên theo xu hướng của giá dầu.

Trong thời gian trước, với lợi thế giá cao su nguyên liệu giảm mạnh, các doanh nghiệp trong ngành sản xuất săm lốp đã có được những khoản lợi nhuận đột biến so với kế hoạch đặt ra vào đầu năm. Điển hình là CTCP Cao su Đà Nẵng (HOSE: DRC), có lúc lợi nhuận của 1 tháng gần bằng lợi nhuận cả năm 2008. Lũy kế 9 tháng đầu năm, doanh thu chỉ bằng 111.55% nhưng lợi nhuận đạt 297 tỷ đồng, bằng 538.46% kế hoạch năm. Đây là mức lợi nhuận ngoài sức tưởng tượng của doanh nghiệp cũng như nhiều nhà đầu tư trong thời kỳ khủng hoảng kinh tế giai đoạn cuối 2008 và đầu năm 2009.

Cùng với sự phục hồi của TTCK, yếu tố lợi nhuận đã giúp giá cổ phiếu của các doanh nghiệp trong ngành tăng trưởng vượt bật so với mức tăng trưởng của VN-Index. Cổ phiếu DRC tăng hơn 600% từ 23,800 đồng/cổ phiếu lên 172,000 đồng/cổ phiếu từ 1/04-21/10. Kế đến là hiện tượng CSM của CTCP Công nghiệp cao su miền Nam, cổ phiếu lên sàn với nhiều phiên tăng trần liên tiếp, cầu luôn duy trì ở mức cao trong khi nguồn cung nhỏ giọt. Với mức giá tham chiếu ngày chào sàn (11/08) là 42,000 đồng/cổ phiếu, đến nay giá cổ phiếu CSM đạt 128,000 đồng/cổ phiếu, tăng hơn 200%.

|

|

Nguồn: VietstockFinance |

Lên sàn muộn nhất trong nhóm các cổ phiếu săm lốp, đến ngày 07/10, 10.8 triệu cổ phiếu của CTCP Cao su Sao Vàng (HOSE: SRC) mới chào sàn với giá tham chiếu 42,000 đồng/cổ phiếu. Sau 2 tuần niêm yết, giá cổ phiếu SRC đã tăng 88%, đạt 79,000 đồng/cổ phiếu. Đây thực sự là rủi ro cho các nhà đầu tư khi triển vọng kết quả kinh doanh của SRC giảm dần do giá nguyên vật liệu sản xuất săm lốp đang dần tăng lên theo xu hướng của giá dầu.

Những nét chính về CTCP Cao su Sao Vàng

SRC là doanh nghiệp ra đời sớm nhất trong ngành sản xuất săm lốp Việt Nam. Trong những ngày đầu phát triển, doanh thu từ sản phẩm săm lốp xe đạp luôn chiếm phần lớn trong cơ cấu doanh thu của công ty. Tuy nhiên, theo tốc độ phát triển của nền kinh tế, công ty đã mở rộng sản xuất các sản phẩm cao su phù hợp với yêu cầu thực tế và phát triển của đất nước như săm lốp ô tô, xe máy. Mặc dù hiện tại SRC vẫn duy trì thị phần hàng đầu về săm lốp xe đạp nhưng doanh thu từ săm lốp ô tô chiếm nhiều nhất, với hơn 50% tổng doanh thu của công ty, sản phẩm săm lốp xe đạp chỉ chiếm 12.1% tổng doanh thu trong năm 2008.

|

Xét về tỷ số lợi nhuận gộp biên, sản xuất lốp máy bay và các sản phẩm khác có lợi nhuận gộp biên khá cao, từ 62%-65%. Tuy nhiên, doanh thu từ những hoạt động này chiếm chưa đến 3% tổng doanh thu nên không đóng góp nhiều trong tổng lợi nhuận của công ty. Trong 3 hoạt động sản xuất săm lốp xe đạp, xe máy và ô tô, sản phẩm săm xe máy có tỷ suất lợi nhuận gộp cao nhất. Cũng nhấn mạnh thêm rằng, SRC là doanh nghiệp duy nhất của Việt Nam sản xuất được lốp máy bay nhưng hiện nhu cầu về sản phẩm này không cao. Với tỷ lệ lợi nhuận gộp biên khá cao nhưng chỉ chiếm 0.6% doanh thu thì sản phẩm này cũng không đóng góp gì nhiều cho lợi nhuận của doanh nghiệp. Vì vậy, đây không hẳn là điểm mạnh của doanh nghiệp trong thời điểm hiện tại.

SRC là doanh nghiệp chiếm thị phần lớn nhất trong việc cung ứng sản phẩm săm lốp xe đạp ở thị trường Việt Nam. Với thị trường vững chắc ở phía Bắc, hiện săm lốp xe máy và ô tô của SRC được người tiêu dùng tín nhiệm với thị phần cũng tương đối so với CSM và DRC.

|

|

Nguồn: SRC |

Hiệu quả hoạt động kinh doanh

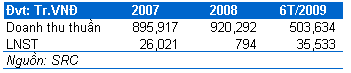

Năm 2008, do tác động của cuộc khủng hoảng tài chính, nền kinh tế toàn cầu rơi vào suy thoái đã ảnh hưởng nghiêm trọng đến hầu hết các ngành nghề kinh tế. Lãi suất tăng cao cùng với giá cả biến động mạnh, khó suy đoán làm cho các doanh nghiệp trong ngành sản xuất săm lốp gặp rất nhiều khó khăn. Kết thúc 2008, lợi nhuận sau thuế của SRC đạt 793 triệu đồng, chỉ bằng 3% so với thực hiện của năm 2007.

Tuy nhiên, với đặc điểm của ngành sản xuất săm lốp, nguyên vật liệu đầu vào (chủ yếu là cao su thiên nhiên và cao su tổng hợp) chiếm khoảng 70% giá thành sản phẩm. Vì vậy, giá cao su nguyên liệu giảm mạnh ở những tháng đầu năm 2009 đã giúp cho các doanh nghiệp trong ngành đạt được những khoản lợi nhuận vượt ngoài mong đợi. Kết thúc 6T/2009, SRC đạt được 35.5 tỷ đồng lợi nhuận, tăng hơn 400% so với cùng kỳ năm 2008 và tăng 37% so với thực hiện của năm 2007.

|

So sánh với các công ty trong ngành

Mặc dù các chỉ số về khả năng sinh lợi đã được cải thiện hơn trong 6T/2009 nhưng so với các doanh nghiệp cùng ngành đang niêm yết thì SRC kém hẳn. Lợi nhuận gộp biên của DRC là 27%, CSM là 23.8% nhưng của SRC chỉ 16.1%. Tỷ suất sinh lợi trên doanh thu thuần (ROS) của SRC cũng thấp hơn so với DRC và CSM.

Vì vậy, có thể thấy rằng khả năng quản lý chi phí của SRC là khá yếu so với các doanh nghiệp cùng ngành khác. Đây thực sự là điểm yếu của SRC, đặc biệt là trong bối cảnh kinh tế vẫn còn nhiều biến động. Hiện đang các doanh nghiệp trong ngành có nhiều ưu thế để phát triển do nhu cầu săm lốp tăng cao, lãi vay được ưu đãi, giá nguyên vật liệu vẫn còn thấp, nếu công ty không tận dụng để thiết lập hệ thống kiểm soát chi phí tốt thì SRC rất khó để vượt lên một khi những lợi thế này không còn nữa.

Mặc dù hiệu quả hoạt động thấp hơn các doanh nghiệp khác nhưng với giá chào sàn 42,000 đồng/cổ phiếu, khá thấp so với DRC và CSM cùng thời điểm, nên cổ phiếu SRC đã tăng giá liên tục với lực cầu luôn mạnh trong khi nguồn cung nhỏ giọt và duy trì đến thời điểm hiện tại.

Hiện giá cao su nguyên liệu đang dần tăng lên cùng với khả năng lãi suất vay ưu đãi sẽ không còn 4% như trước đây nữa nên việc duy trì lợi nhuận cao như năm 2009 là rất khó xảy ra trong những năm tiếp theo. Nếu so sánh đơn thuần về giá thì giá cổ phiếu SRC thấp hơn nhiều so với DRC và CSM nên nhà đầu tư có cảm giác cổ phiếu SRC vẫn rẻ hơn. Tuy nhiên, nếu nhìn vào P/E hiện tại và P/E fw 2009 thì giá cổ phiếu SRC đã cao hơn khá nhiều so với 2 doanh nghiệp cùng ngành này. Vì vậy, việc tiếp tục tranh mua cổ phiếu SRC trong thời điểm này cực kỳ rủi ro cho nhà đầu tư.

Ngô Thị Như Diễm

Eximbank: Báo cáo phân tích công ty

26/10 22:15