VCB: Tín dụng tăng trưởng, nhưng hiệu quả đang thụt lùi mạnh

VCB: Tín dụng tăng trưởng, nhưng hiệu quả đang thụt lùi mạnh

Tăng trưởng lợi nhuận 6 tháng đầu năm đã bị chặn đứng bởi nợ xấu và tỷ suất sinh lời giảm sút. Trong khi đó, VCB đang phải giảm nhanh lãi suất để duy trì tốc độ tăng trưởng tín dụng.

* Ngay cả VCB cũng đã bắt đầu thấm đòn nợ xấu?

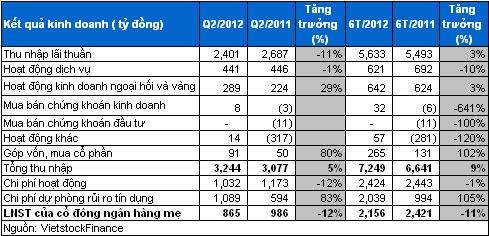

LNST cổ đông Ngân hàng mẹ trong quý 2 sụt giảm khá mạnh 12% so với cùng kỳ. BCTC quý 2/2012 của Ngân hàng TMCP Ngoại thương Việt Nam – Vietcombank (HOSE: VCB) cho thấy tăng trưởng lợi nhuận của ngân hàng này đã bị chặn đứng. Nguyên nhân chủ yếu bao gồm:

(1)Thu nhập lãi thuần sụt giảm khá mạnh 11% so với cùng kỳ và chỉ đạt 2,401 tỷ đồng. Việc sụt giảm thu nhập từ lãi thuần đã khiến tốc độ tăng trưởng của tổng doanh thu bị thu hẹp chỉ còn 5% so với cùng kỳ, đạt 3,244 tỷ đồng.

(2) Chi phí dự phòng rủi ro hoạt động tín dụng gia tăng mạnh 83% so với cùng kỳ lên gần 1,089 tỷ đồng. Nguyên nhân chủ yếu là do nợ xấu tiếp tục gia tăng mạnh (xem thêm phân tích bên dưới).

Mặc dù chi phí hoạt động đã được cắt giảm bớt 12% so với cùng kỳ nhưng tỏ ra không đủ và khiến LNST của cổ đông ngân hàng mẹ sụt giảm 12%, chỉ đạt 865 tỷ đồng trong quý 2/2012.

Lũy kế 6 tháng đầu năm 2012, thu nhập lãi thuần của VCB vẫn ghi nhận mức tăng nhẹ 3% so với nửa đầu năm 2011 và đạt 5,633 tỷ đồng. Lãi từ dịch vụ giảm 10% xuống còn xấp xỉ 621 tỷ đồng. Thu nhập từ góp vốn, mua cổ phần là hoạt động có mức tăng trưởng mạnh nhất đạt 265 tỷ đồng, gấp hơn 2 lần cùng kỳ.

Trong khi đó, hoạt động kinh doanh ngoại hối và vàng tương đối ổn định trong hai quý đầu năm 2012 và đạt tổng cộng 642 tỷ đồng, tăng nhẹ 3%. Thu nhập khác đã có lãi trở lại 57 tỷ đồng trong khi cùng kỳ lỗ đến 281 tỷ đồng - phải chăng việc quy định trần lãi suất đã giúp VCB tránh được khoản lỗ này?

Tuy nhiên, việc trích lập dự phòng tăng mạnh hơn 2 lần lên 2,039 tỷ đồng và đã “bào mòn” LNST của cổ đông ngân hàng mẹ xuống chỉ còn 2,156 tỷ đồng, giảm 11% so với cùng kỳ năm 2011.

|

Tiền, vàng gửi và cho vay tại TCTD khác gia tăng nhẹ; dự phòng rủi ro cho vay các TCTD khác tăng cao. Tiền, vàng gửi và cho vay tại các TCTD khác cuối quý 2/2012 đạt 106,113 tỷ đồng, gồm tiền vàng gửi tại các TCTD khác 69,639 tỷ đồng và cho vay các TCTD khác 36,474 tỷ đồng, tổng số dư tăng nhẹ 1% so với cuối năm 2011.

Trong 6 tháng đầu năm, VCB đã phải trích lập dự phòng rủi ro cho vay các TCTD khác lên tới 366 tỷ đồng, tăng mạnh so với con số chỉ vỏn vẹn 14.5 tỷ đồng tại thời điểm cuối năm 2011.

Căng thẳng về thanh khoản tại một số ngân hàng nhỏ và tình trạng “chây ì” trên thị trường liên ngân hàng là lý do giải thích cho đà tăng mạnh của dự phòng rủi ro này. Tuy vậy, dự phòng cuối quý 2 chỉ tăng thêm 36 tỷ đồng so với quý 1/2012 phản ánh một sự cải thiện nhất định thanh khoản trong hệ thống ngân hàng và rủi ro này không gia tăng thêm.

Tín dụng đã tăng trưởng trở lại trong quý 2. Hoạt động tín dụng đã tăng trưởng 2.3% trong 6 tháng đầu năm lên 214,239 tỷ đồng, so với mức 209,417 tỷ đồng cuối năm 2011. Hoạt động cho vay chỉ mới tăng trưởng trở lại trong quý 2, vì số liệu quý 1 cho thấy tăng trưởng tín dụng vẫn còn âm 0.6%. Việc giảm lãi suất cho vay và giải ngân theo chỉ đạo chung của NHNN có thể đã kích thích tăng trưởng hoạt động tín dụng ở ngân hàng này.

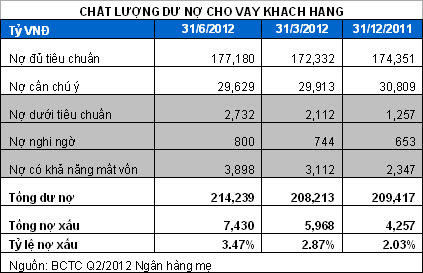

Chất lượng cho vay tiếp tục suy giảm khiến chi phí dự phòng tăng cao. Mặc dù hoạt động tín dụng đã tăng trưởng trở lại nhưng VCB vẫn đang tiếp tục đối mặt với khó khăn nợ xấu tăng cao.

Tỷ lệ nợ xấu đã gia tăng khá mạnh từ 5,968 tỷ đồng lên 7,430 tỷ đồng, tương ứng từ mức 2.87% tổng dư nợ cuối quý 1 lên 3.47% vào cuối quý 2/2012. Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng mạnh 29.4% so với quý 1/2012 lên 2,732 tỷ đồng; tiếp theo là nợ nhóm 5 (nợ có khả năng mất vốn) tăng 25.3% lên 3,898 tỷ đồng và nợ nhóm 4 (nợ nghi ngờ) tăng 7.5% lên 800 tỷ đồng.

Việc nợ xấu tăng cao đã khiến khoản mục dự phòng rủi ro tín dụng của VCB tăng mạnh lên hơn 7,008 tỷ đồng, trong khi quý 1/2012 chỉ là 5,954 tỷ đồng và cuối năm 2011 là 5,272 tỷ đồng. Đây cũng là nguyên nhân khiến chi phí trích lập dự phòng của VCB gia tăng mạnh trong 6 tháng đầu năm. Khoản mục dự phòng 7,007 tỷ đồng vào cuối quý 2/2012 bao gồm dự phòng chung 1,558 tỷ đồng và dự phòng cụ thể 5,449 tỷ đồng.

|

Tăng đầu tư chứng khoán nợ để bù đắp cho tăng trưởng tín dụng thấp? Trong quý 2, VCB đã gia tăng mạnh mẽ (hơn 76%) hoạt động đầu tư lên 44,449 tỷ đồng so với chỉ 25,217 tỷ đồng trong quý 1. Các khoản đầu tư này chủ yếu là chứng khoán nợ, bao gồm chứng khoán đầu tư sẵn sàng để bán 41,134 tỷ đồng, chứng khoán đầu tư giữ đến ngày đáo hạn 3,315 tỷ đồng và dự phòng khoản đầu tư là 287 tỷ đồng.

Rất có thể việc gia tăng đầu tư chứng khoán nợ trong kỳ là đầu tư vào các trái phiếu chính phủ phát hành trong thời gian qua. Việc VCB gia tăng đầu tư chứng khoán nợ có thể xuất phát từ:

(1) Bù đắp cho tốc độ tăng trưởng tín dụng chậm trong khi hoạt động huy động của VCB đang tăng trưởng tích cực trở lại trong quý 2 (xem thêm thông tin bên dưới).

(2) Giảm bớt rủi ro do hoạt động tính dụng có thể gây ra, khi hoạt động kinh doanh của doanh nghiệp đang trở nên khó khăn hơn.

Huy động vốn tăng trưởng khá mạnh trong quý 2/2012 đạt 242,948 tỷ đồng, tức tăng ở mức 7% so với cuối năm 2011. Hoạt động huy động vốn tại VCB đang tỏ ra tích cực hơn rất nhiều so với thời điểm cuối quý 1/2012, khi đó vẫn còn tăng trưởng âm 1.1% so với số cuối năm 2011. Hoạt động huy động của VCB dễ dàng hơn có thể xuất phát từ:

(1) Việc NHNN quy định trần lãi suất huy động giúp VCB không phải lo cạnh tranh về lãi suất huy động. VCB có lợi thế về thương hiệu của ngân hàng lớn và dễ dàng thu hút tiền gửi của khách hàng.

(2) Rủi ro các hoạt động đầu tư tăng cao khiến cho việc lựa chọn gửi tiền được nhiều người ưu tiên.

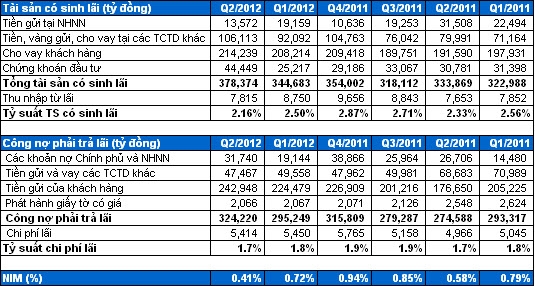

Tại sao thu nhập từ lãi của VCB sụt giảm trong quý 2/2012?

Thu nhập từ lãi của VCB sụt giảm mạnh chủ yếu do tỷ lệ thu nhập lãi thuần (NIM) trong quý 2 sụt mạnh chỉ còn 0.41%, thấp hơn rất nhiều những quý trước đó. Việc chỉ số NIM bị thu hẹp có thể xuất phát từ:

(1) Xu hướng giảm nhanh lãi suất cho vay của trong thời gian qua. Bên cạnh đó, lãi suất từ hoạt động liên ngân hàng, lãi suất trái phiếu giảm mạnh cũng khiến cho khả năng sinh lợi của tài sản có sinh lãi suy giảm.

(2) Trong khi đó, lãi suất phải trả mặc dù có giảm nhờ quy định trần lãi suất huy động nhưng tốc độ có vẻ chậm hơn so với tốc độ giảm của lãi suất cho vay.

Như vậy, có thể thấy VCB phải chịu áp lực tăng trưởng tín dụng nhất định và chấp nhận hạ lãi suất nhanh hơn để thúc đẩy hoạt động tín dụng hồi phục. Bên cạnh đó, việc VCB sẵn sàng gia tăng đầu tư vào các khoản mục có lãi suất thấp (như chứng khoán nợ) có thể giúp bù đắp tăng trưởng tín dụng và hạn chế rủi ro nhưng cũng khiến thu nhập từ lãi giảm sút.

|

4 khó khăn chính trong 6 tháng cuối năm 2012

(1) Nợ xấu nhiều khả năng tiếp tục gia tăng trong 6 tháng cuối năm khi tình hình kinh tế vĩ mô vẫn đang trong giai đoạn khó khăn. Bên cạnh đó, việc NHNN sắp ban hành quy định mới về phân loại nợ, trích lập dự phòng cũng có thể sẽ khiến dự phòng nợ xấu phải trích lập tăng cao hơn.

(2) Mặc dù chi phí lãi phải trả có thể sẽ tiếp tục sụt giảm trong thời gian tới giúp chỉ số NIM cải thiện, nhưng không loại trừ khả năng VCB sẽ phải tiếp tục hạ nhanh lãi suất cho vay trong thời gian tới nhằm đẩy mạnh tăng trưởng tín dụng (một phần theo chính sách chung). Như vậy, điều này có thể sẽ còn ảnh hưởng đến thu nhập từ lãi vay của ngân hàng.

(3) Trong quý 1, VCB đã gia tăng mạnh vốn điều lệ thêm 17.6% từ 19,698 tỷ đồng lên 23,174 tỷ đồng, bên cạnh nguồn vốn 8,205 tỷ đồng từ thặng dư. Mặc dù giúp VCB bổ sung nguồn vốn, gia tăng sức khỏe tài chính nhưng tốc độ tăng trưởng hiện đang có dấu hiệu giảm sút, khiến cho rủi ro pha loãng EPS càng tăng cao.

(4) Nếu lãi suất huy động tiếp tục giảm thì sẽ khiến hoạt động tiền gửi kém hấp dẫn hơn. Nhiều khả năng VCB cũng có thể sẽ đối diện với rủi ro sụt giảm nguồn tiền huy động từ thị trường dân cư. Tuy vậy, chúng tôi đánh giá khó khăn này của VCB là không quá lớn do ngân hàng này vẫn có nhiều lợi thế trong lĩnh vực huy động.

Nguyễn Đức Cường, Phòng Nghiên cứu Vietstock

ffn