Cổ phiếu tài chính - ngân hàng nào hấp dẫn?

Cổ phiếu tài chính - ngân hàng nào hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng cổ phiếu ACB nhờ tăng trưởng tín dụng ở mức cao, khuyến nghị mua cổ phiếu TCB nhờ mô hình kinh doanh độc đáo và thu nhập ngoài lãi cao. Đồng thời, CTCK cũng đưa ra khuyến nghị mua đối với cổ phiếu BVH dựa trên tiềm năng tăng trưởng kinh doanh tích cực.

ACB: Tăng tỷ trọng với giá mục tiêu 40,200 đồng/cp

Đánh giá cao sự tăng trưởng tín dụng tích cực của Ngân hàng TMCP Á Châu (HNX: ACB), CTCK KIS Việt Nam (KIS) đưa ra khuyến nghị tăng tỷ trọng đối với cổ phiếu của Ngân hàng này.

Theo đánh giá của KIS, chủ trương tái cấu trúc và trích lập dự phòng để giải quyết nợ xấu trong 5 năm tới của ACB phù hợp với sự phát triển trong trung và dài hạn. Từ năm 2013 - 2017, tỷ lệ trích lập dự phòng của ACB luôn đạt trên 40% lợi nhuận trước dự phòng.

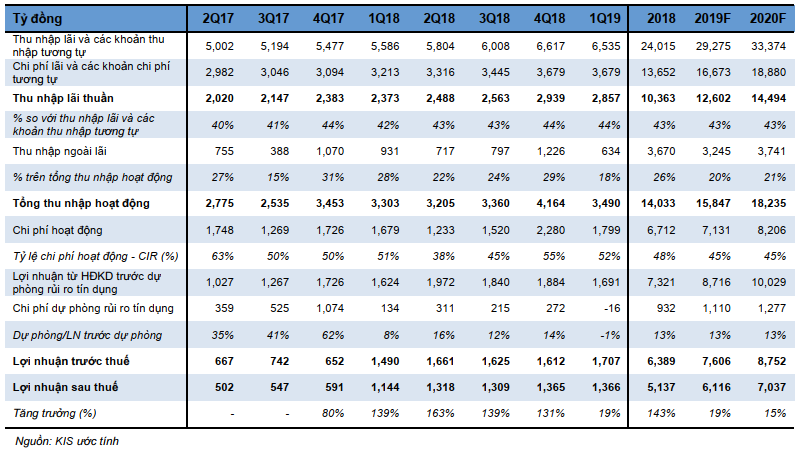

Lãi sau thuế của ACB năm 2018 đạt 5,137 tỷ đồng, tăng gần 143% so với năm 2017 nhờ tăng thu nhập lãi thuần thu hồi nợ xấu, cải thiện tỷ lệ chi phí hoạt động CIR và giảm dự phòng rủi ro tín dụng.

Tổng mức tăng trưởng tín dụng năm 2018 của ACB tăng 16.1% so với năm trước. Trong năm 2018, cho vay khách hàng của ACB đạt hơn 230,000 tỷ đồng, chiếm 70% tổng tài sản; trong đó, gần 58% khoản vay đến từ khách hàng cá nhân. ACB cho biết, tiền gửi khách hàng và giấy tờ có giá tăng 12.1%, đạt 278,289 tỷ đồng vào 31/12/2018, chiếm 84.5% tổng nguồn vốn.

Lãi sau thuế của ACB trong quý 1/2019 đạt 1,366 tỷ đồng, thực hiện 23% kế hoạch cả năm 2019.

Thu nhập lãi thuần của ACB đạt 2,857 tỷ đồng trong quý 1/2019, tăng 20% so với cùng kỳ năm 2018. Tổng thu nhập hoạt động trong quý 1/2019 của ACB đạt 3,490 tỷ đồng, tăng gần 6% so với cùng kỳ năm trước.

Tháng 05/2019, ACB đã bắt đầu áp dụng các tiêu chuẩn Basel II (sớm hơn 8 tháng so với thời hạn mà Ngân hàng Nhà nước (NHNN) yêu cầu). KIS đánh giá điều này sẽ mang đến cho ACB cơ hội được NHNN cho phép tăng trưởng tín dụng cao hơn.

KIS ước tính lãi trước thuế của ACB đạt 7,606 tỷ đồng năm 2019 và 8,752 tỷ đồng vào năm 2020. EPS tương ứng là 4,800 đồng/cp và 5,535 đồng/cp.

|

Dự báo chỉ tiêu tài chính của ACB giai đoạn 2019-2020

|

KIS dự phóng giá cổ phiếu ACB sẽ đạt 40,200 đồng/cp vào cuối 2019 và 47,400 đồng/cp vào cuối năm 2020, đồng thời đưa ra khuyến nghị tăng tỷ trọng với cổ phiếu ACB.

Xem thêm tại đây

BVH: Mua với giá mục tiêu 98,600 đồng/cp

CTCK Bản Việt (VCSC) đánh giá cao tiềm năng tăng trưởng doanh thu và lợi nhuận của Tập đoàn Bảo Việt (HOSE: BVH) trong năm 2019.

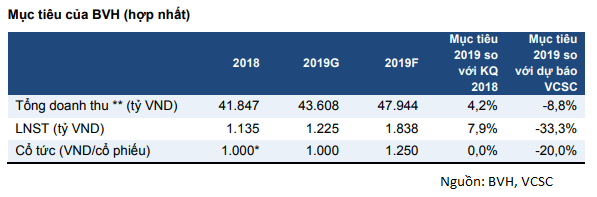

Trong ĐHĐCĐ BVH diễn ra ngày 29/06/2019, kế hoạch phát hành riêng lẻ 41.4 triệu cp BVH, tương đương 5.91% lượng cổ phiếu đang lưu hành đã được thông qua.

Theo ước tính của VCSC, nếu giá cổ phiếu BVH trung bình 30 ngày đạt 78,993 đồng/cp, BVH sẽ huy động được ít nhất 3,270 tỷ đồng. Đợt phát hành dự kiến sẽ được hoàn tất trong năm 2019 hoặc 2020. Đợt phát hành này sẽ làm giảm tỷ lệ sở hữu nhà nước tại BVH từ 72% xuống 68%.

Theo VCSC, BVH dự kiến sẽ tiếp tục dẫn đầu về phí bảo hiểm ở cả 2 thị trường nhân thọ và phi nhân thọ. Cho năm 2019, BVH đặt mục tiêu doanh thu hợp nhất 43,600 tỷ đồng và lãi sau thuế dự kiến đạt 1,200 tỷ đồng, tăng lần lượt 4.2% và 7.9% so với năm 2018.

VCSC đưa ra khuyến nghị mua đối với cổ phiếu BVH với giá mục tiêu 98,600 đồng/cp.

Xem thêm tại đây

TCB: Giá giảm mạnh là thời điểm mua vào

CTCK VNDirect (VND) đánh giá Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) có mô hình kinh doanh độc đáo, doanh thu ngoài lãi cao và công nghệ tiên tiến, đồng thời đưa ra khuyến nghị mua đối với cổ phiếu TCB.

Theo đánh giá của VND, mối quan hệ lâu dài của TCB với các tập đoàn lớn như Vingroup (VIC), Masan Group,… đã giúp TCB mở rộng phạm vi tiếp cận tới chuỗi cung ứng và tệp khách hàng của các tập đoàn này.

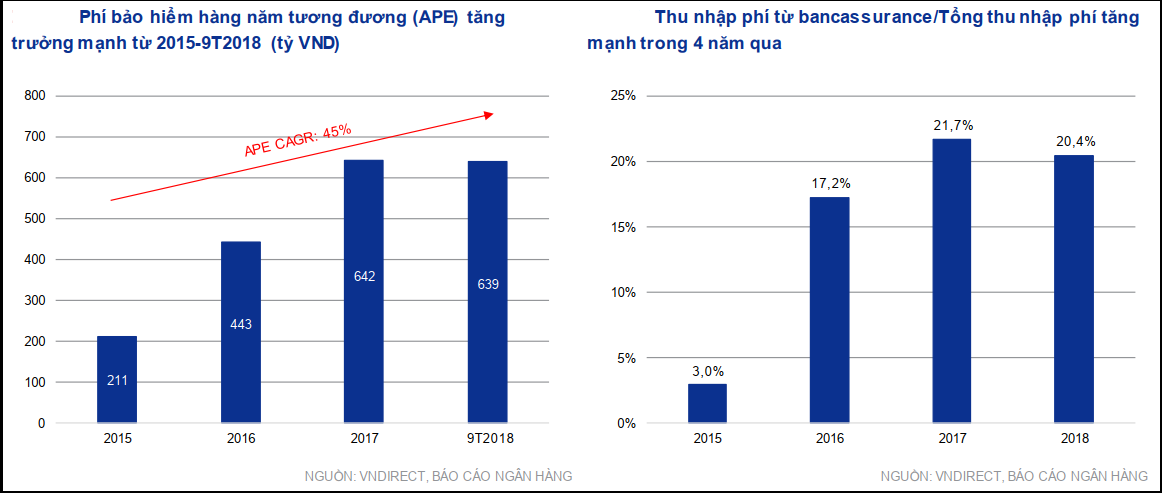

Nhờ mối quan hệ với VIC và các tập đoàn lớn khác, TCB đã xây dựng được một cơ sở khách hàng có thu nhập cao, đặc biệt là trong phân khúc cao cấp. Trong năm 2018, TCB có 35% thị phần trong phân khúc cao cấp và 7% thị phần trong phân khúc trung cấp. Tệp khách hàng có thu nhập cao là một lợi thế cho TCB trong việc bán các sản phẩm bảo hiểm vì những khách hàng này có khả năng tài chính và nhu cầu mua các sản phẩm tài chính tiên tiến hơn. Trong giai đoạn 2015-2018, phí bảo hiểm tương đương hàng năm (APE) được phân phối bởi TCB đạt tỷ lệ tăng trưởng kép mạnh mẽ.

Bancassurance đã trở thành một nguồn thu nhập quan trọng đối với TCB, sự đóng góp của hoa hồng bảo hiểm trong tổng thu nhập phí tăng từ 3% trong năm 2015 lên 20.4% trong năm 2018.

Thu nhập ngoài lãi của TCB đến từ dịch vụ thanh toán, bancassurance, tư vấn và môi giới trái phiếu doanh nghiệp, chiếm tới 39.4% tổng thu nhập của TCB năm 2018.

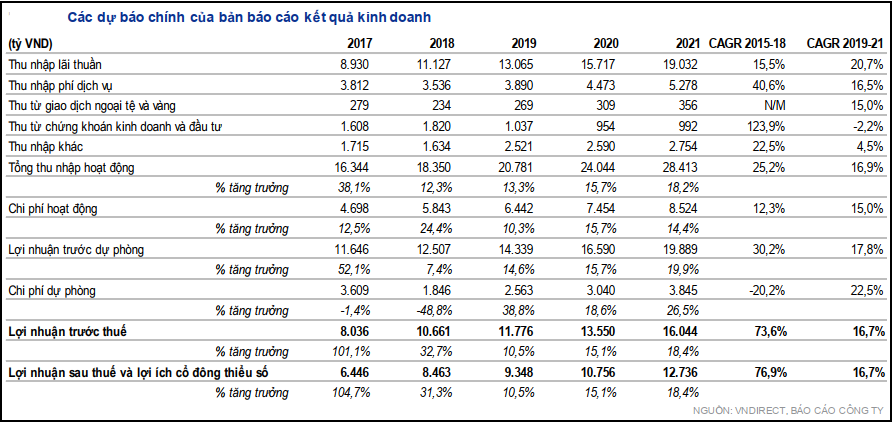

VND dự báo lợi nhuận ròng của TCB sẽ đạt tăng trưởng kép 16.7% trong giai đoạn 2019-2021. Dự báo này được đưa ra dựa trên giả định: Thu nhập lãi thuần và thu nhập ngoài lãi của TCB đạt tăng trưởng kép lần lượt 20.7% và 10.3% mỗi năm trong giai đoạn 2019-2021.

VND đưa ra khuyến nghị mua đối với cổ phiếu TCB với giá mục tiêu 27,400 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Fili

Dầu tăng 2 tuần liên tiếp

1 giờ trước