Kiểm toán ASA: Hiện tượng bất thường khi chi phí tiền lương cả năm 2018 chỉ trả cho 1 nhân viên

Kiểm toán ASA: Hiện tượng bất thường khi chi phí tiền lương cả năm 2018 chỉ trả cho 1 nhân viên

CTCP ASA (UPCoM: ASA) vừa chịu công bố báo cáo tài chính kiểm toán năm 2018 dù chưa tiết lộ báo cáo tài chính 3 và 4/2018. Đơn vị kiểm toán đã có loạt ý kiến ngoại trừ, trong đó đáng chú ý là chi phí tiền lương trong năm 2018 chỉ được trả cho 1 nhân viên trong Công ty, đây là hiện tượng bất thường.

|

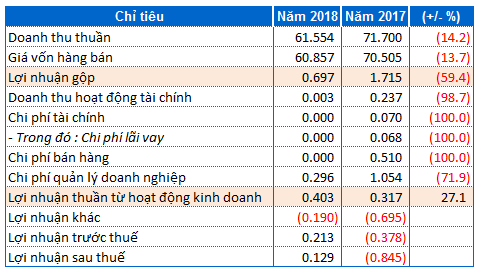

Kết quả kinh doanh của ASA năm 2018. Đvt: Tỷ đồng.

Nguồn: BCTC ASA năm 2018.

|

Theo đó, năm 2018, ASA ghi nhận gần 62 tỷ đồng doanh thu, giảm hơn 14% so với năm 2017. Lãi sau thuế ASA đạt hơn 213 triệu đồng, tích cực hơn rất nhiều so với con số lỗ hơn 845 triệu đồng năm 2017.

ASA cho biết, năm 2018 Công ty đã chuyển sang thương mại thực phẩm đông lạnh. Tuy doanh thu có phần sụt giảm so với năm 2017 nhưng không phát sinh chi phí tài chính, chi phí bán hàng đồng thời giảm chi phí quản lý doanh nghiệp gần 72% so với năm 2017,… đã góp phần tạo nên tăng trưởng lợi nhuận trong năm 2018.

Về kế hoạch kinh doanh năm 2019, ASA không đưa ra một chỉ tiêu tài chính cụ thể, mà trình ĐHĐCĐ ủy quyền cho HĐQT thông qua phương án kinh doanh và kế hoạch doanh thu, lợi nhuận để phù hợp với tình hình tài chính thực tế.

Loạt ý kiến kiểm toán ngoại trừ

Đáng chú ý, đơn vị kiểm toán là Công ty TNHH Dịch vụ Tư vấn tài chính Kế toán và Kiểm toán phía Nam (AASCS) đã đưa ra ý kiến kiểm toán ngoại trừ đối với BCTC năm 2018 của ASA.

Thứ nhất, AASCS cho rằng, đơn vị này được bổ nhiệm kiểm toán sau ngày kết thúc niên độ kế toán, do đó không thể tham gia giám sát, kiểm kê tiền mặt tồn quỹ, hàng tồn kho, tài sản cố định tại thời điểm cuối ngày 31/12/2018. ASA giải trình điều này do thời điểm kiểm toán và thời điểm kết thúc niên độ quá xa nên AASCS không thể thực hiện thủ tục kiểm kê các khoản mục tài sản của Công ty.

Thứ hai, các khoản công nợ phải thu, phải trả của ASA tại ngày 31/12/2018 chưa được đối chiếu, xác nhận. ASA cho biết đã không còn thực hiện giao dịch với các đối tác có số dư công nợ tại ngày 31/12/2018 nên việc đối chiếu công nợ gặp nhiều khó khăn.

Thứ ba, chưa có hồ sơ liên quan đến tình hình thực hiện của dự án Xây dựng nhà ở thương mại và cho thuê, với tổng vốn đầu tư gần 82 tỷ đồng, trong đó đơn vị góp vốn là ông Trần Quốc Tuấn đã góp 40 tỷ đồng và hưởng 50% lợi nhuận từ hoạt động kinh doanh của dự án. ASA giải trình hiện tại chưa chuẩn bị được hồ sơ báo cáo tiến độ dự án để cung cấp cho AASCS.

Cuối cùng, chi phí thuê kho chưa được phản ánh vào kết quả kinh doanh của ASA. Bên cạnh đó, chi phí tiền lương trong năm 2018 chỉ được trả cho 1 nhân viên trong Công ty, đây là hiện tượng bất thường, ảnh hưởng đến chi phí tiền lương trong năm. Giải thích về điều này, ASA cho rằng trong quá trình tổng hợp tài liệu và hồ sơ kế toán, ASA đã không phản ánh đúng các chi phí và khoản mục, dẫn đến sai lệch khi tổng hợp kết quả kinh doanh.

Fili