DVP - Từ từ đi lên

DVP - Từ từ đi lên

CTCP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP) là doanh nghiệp có hoạt động kinh doanh ổn định và tình hình tài chính lành mạnh. Bên cạnh đó, DVP luôn duy trì mức cổ tức khá cao nên được nhiều nhà đầu tư quan tâm.

Cảng Đình Vũ về đêm. Nguồn: DVP

Vị thế ngành cảng biển Việt Nam

Các chỉ số LSCI (Liner Shipping Connectivity Index) và LPI (Logistics Performance Index) của Việt Nam đều cải thiện vượt bậc và hiện đang nằm trong top 3 của khu vực ASEAN. Điều này tạo nên động lực phát triển rất lớn cho lĩnh vực cảng biển và logistics của Việt Nam trong thời gian tới.

Giới phân tích quốc tế cũng dự báo Việt Nam sẽ tiếp tục được hưởng lợi từ cuộc chiến tranh thương mại Mỹ - Trung. Điều này đang thúc đẩy sự dịch chuyển từ khu vực sản xuất lớn nhất của thế giới là Trung Quốc sang Việt Nam nói riêng và các nước ASEAN nói chung.

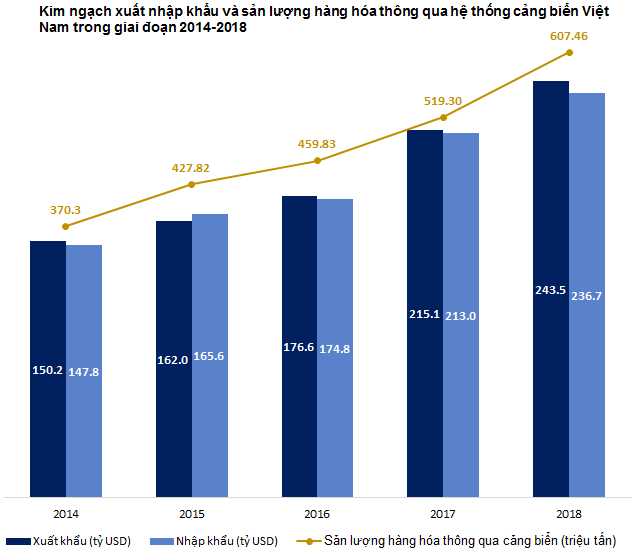

Theo Cục Hàng hải Việt Nam, trong năm 2018, sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam đạt 607.46 triệu tấn, tăng 16.98% so với năm 2017. Năm 2019, việc thực thi CPTPP và EVFTA khiến cho hoạt động xuất nhập khẩu trở nên sôi động hơn. Điều này giúp sản lượng hàng hóa thông qua cảng biển Việt Nam được dự báo sẽ tiếp tục tăng trưởng khả quan.

Nguồn: Tổng cục Hải quan và Cục Hàng hải Việt Nam

Cạnh tranh ngày càng khốc liệt

Cầu Bạch Đằng đi vào hoạt động khiến các tàu có tải trọng trên 10,000 DWT khó có thể lưu thông đến các cảng ở thượng nguồn sông Cấm. Điều này giúp cho các cảng ở hạ nguồn như cảng Đình Vũ, cảng VIP Green, cảng Nam Hải - Đình Vũ… được hưởng lợi.

Tuy nhiên, khu vực hạ nguồn đang chứng kiến sự cạnh tranh khốc liệt giữa các cảng biển. Sự xuất hiện của cảng Nam Đình Vũ và cảng Lạch Huyện càng làm cho sức ép lớn hơn bởi vì năng lực tiếp nhận được tàu lớn. Điều này sẽ ảnh hưởng không nhỏ đến kết quả kinh doanh của DVP trong thời gian tới.

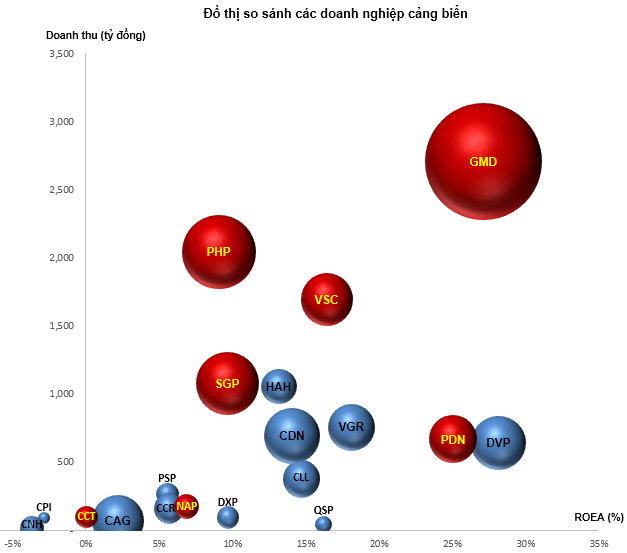

Chú thích: Các doanh nghiệp khai thác từ hai cảng trở lên có quả bóng màu đỏ, các doanh nghiệp khai thác một cảng có quả bóng màu xanh. Số liệu năm 2018.

Doanh thu và lợi nhuận không tăng trưởng

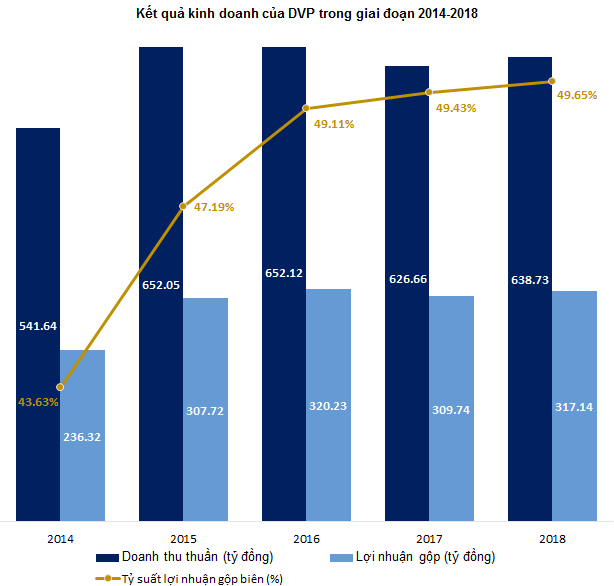

Nhìn chung, doanh thu và lợi nhuận gộp của DVP gần như dậm chân tại chỗ trong những năm gần đây. Tuy nhiên, tỷ suất lợi nhuận gộp biên luôn tăng qua các năm và đạt mức cao, lên đến 49.65% năm 2018. Điều này cho thấy khả năng sinh lời của công ty rất tốt.

Nguồn: Vietstock Finance

So với các doanh nghiệp ngành cảng biển, doanh thu của DVP thuộc nhóm trung bình nhưng khả năng sinh lời của doanh nghiệp này lại rất tốt. Chỉ số ROEA của DVP hiện đang nằm trong nhóm dẫn đầu trong ngành cảng biển ở Việt Nam cùng với GMD, PDN...

Tình hình tài chính của doanh nghiệp cũng khá lành mạnh do DVP ít sử dụng nợ vay trong những năm gần đây.

Định giá

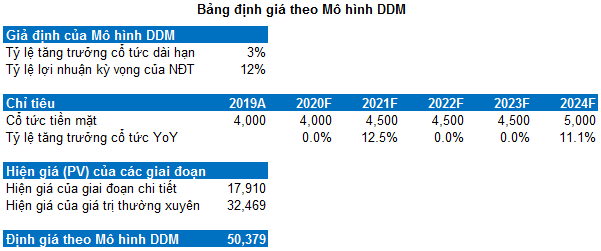

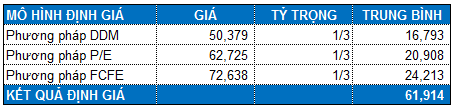

DVP chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) có thể sử dụng trong trường hợp này.

Lưu ý: Con số 4,000 được ghi ứng với 2019A có ý nghĩa là cổ tức năm 2018 ở mức 4,000 đồng và thời điểm thực hiện chi trả rơi vào năm 2019.

Với giả định tỷ lệ tăng trưởng cổ tức dài hạn là 3% và tỷ lệ lợi nhuận kỳ vọng của nhà đầu tư là 12% thì mức giá của DVP theo mô hình DDM là 50,379 đồng.

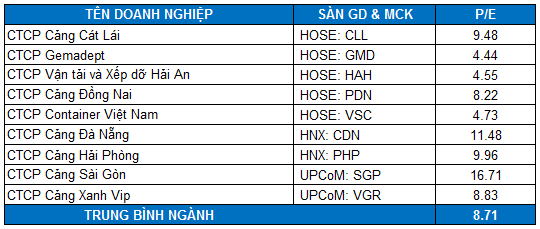

Mức P/E trung bình của các doanh nghiệp cùng ngành là 8.71 lần. Đây là mức khá hấp dẫn so với trung bình ngành. Với mức này thì giá lý thuyết của DVP theo phương pháp P/E là 62,725 đồng.

Như vậy, ta có kết quả định giá tổng hợp của DVP là 61,914 đồng. Nếu giá cổ phiếu DVP duy trì quanh mức 50,000 hoặc thấp hơn thì vẫn được coi là hấp dẫn cho mục đích đầu tư dài hạn

.

.

Tuy nhiên, nếu giá đã về gần vùng 60,000-63,000 thì nhà đầu tư không nên mua thêm vì vùng này trùng với kháng cự mạnh (đỉnh cũ của tháng 08/2017) và lợi nhuận kỳ vọng cũng không đáng kể.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi