VGC - Tiềm năng lớn, thách thức nhiều

VGC - Tiềm năng lớn, thách thức nhiều

Sau giai đoạn sụt giảm kéo dài trong năm 2018, cổ phiếu của Tổng Công ty Viglacera - CTCP (HOSE: VGC) đã bắt đầu phục hồi trở lại. Doanh nghiệp này có tiềm năng phát triển lớn nhưng cũng còn khá nhiều thách thức ngắn hạn.

Ông Nguyễn Anh Tuấn - Tổng Giám đốc VGC trao đổi với Ông Peter Chen - Chủ tịch Qisda Corporation về việc thuê đất tại KCN Đồng Văn 4 (Hà Nam). Nguồn: VGC

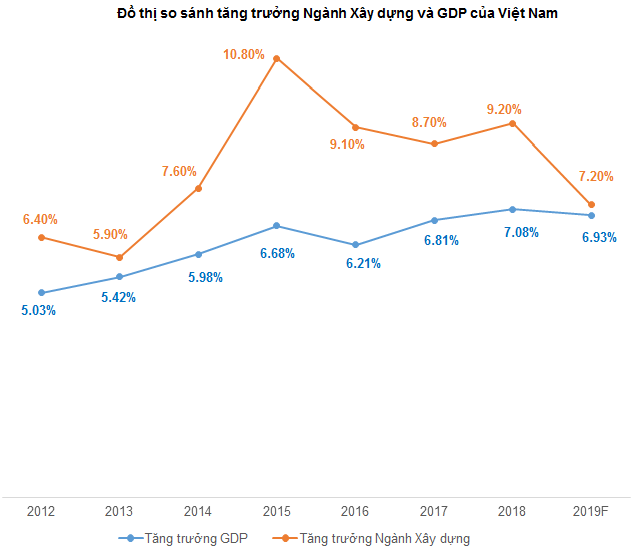

Ngành vật liệu xây dựng tăng trưởng ổn định

Sau giai đoạn 2015 - 2017, thị trường vật liệu xây dựng phát triển ổn định, đáp ứng tốt nhu cầu trong nước nhờ có sự phục hồi tích cực của lĩnh vực bất động sản và xây dựng.

Năm 2019, các doanh nghiệp trong ngành phải chịu áp lực cạnh tranh khốc liệt từ các sản phẩm nhập khẩu. Tuy nhiên, tổng lợi nhuận sẽ được thúc đẩy nhờ sự tăng trưởng mạnh mẽ nhu cầu tại các khu công nghiệp, tổ hợp nhà máy… khi có dòng vốn FDI vững chắc đi vào Việt Nam.

Nguồn: VietstockFinance và Bộ Xây dựng

Ngành bất động sản khu công nghiệp đầy tiềm năng

IIP tăng trưởng mạnh. Chỉ số sản xuất công nghiệp (IIP) tăng trưởng nhanh và liên tục trong những năm qua. Từ năm 2011 đến nay, IIP luôn cao hơn GDP (chỉ trừ năm 2012). Theo dự báo của Viện Nghiên cứu Quản lý kinh tế Trung ương (CIEM) thì GDP của năm 2019 sẽ đạt mức 6.93%.

Những yếu tố trên góp phần thúc đẩy sự phát triển mạnh mẽ của thị trường bất động sản công nghiệp với sự xuất hiện ngày càng nhiều các nhà đầu tư lớn nước ngoài. Điều này tạo thành nền tảng phát triển vững chắc cho lĩnh vực bất động sản khu công nghiệp nói chung và VGC nói riêng.

Việt Nam hưởng lợi từ chiến tranh thương mại Mỹ - Trung. Ở Trung Quốc, chi phí lao động và giá thuê đất công nghiệp đang tăng mạnh. Các chi phí này ở Việt Nam hiện tại thấp hơn nhiều so với Trung Quốc. Điều này khuyến khích các công ty dịch chuyển sản xuất về Việt Nam trong những năm qua.

Cuộc chiến thương mại Mỹ - Trung đã tạo ra một bước đệm khiến các doanh nghiệp đẩy nhanh hơn việc dịch chuyển chuỗi cung ứng từ Trung Quốc sang các quốc gia Đông Nam Á (ASEAN) có chi phí thấp hơn, trong đó có Việt Nam. Điều này đang thúc đẩy tiềm năng của thị trường bất động sản công nghiệp.

Doanh thu cao nhưng khả năng sinh lợi kém

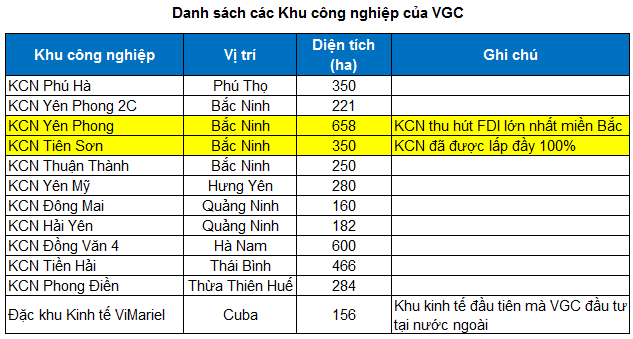

Năm 2019, Viglacera có thêm 2 KCN mới cho thuê là Yên Phong 2C (221 ha) và Yên Mỹ (280 ha). Với nhu cầu thuê đất cao do sự dịch chuyển hoạt động sản xuất ra khỏi Trung Quốc thì mảng bất động sản KCN được kỳ vọng sẽ tiếp tục tăng trưởng.

Nguồn: VGC

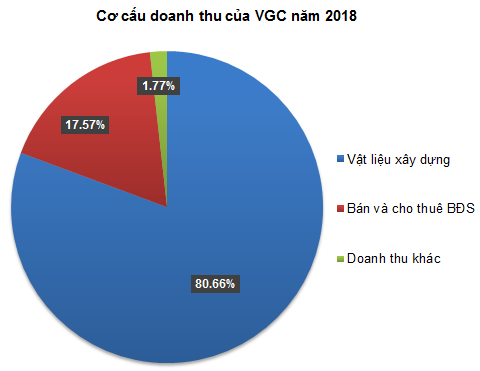

Tuy nhiên, doanh thu của VGC vẫn chủ yếu đến từ kinh doanh vật liệu xây dựng (chiếm 80.66%). Lĩnh vực bất động sản khu công nghiệp nhiều tiềm năng nhưng hiện chỉ đóng góp chưa đến 20% doanh thu.

Nguồn: VietstockFinance và BCTC của VGC

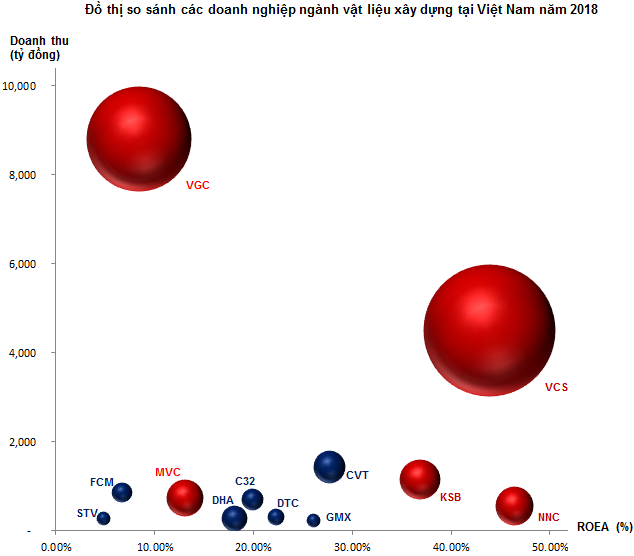

VGC là doanh nghiệp có doanh thu cao nhất trong nhóm vật liệu xây dựng ở thị trường chứng khoán Việt Nam. Doanh thu của VGC năm 2018 có giá trị gần gấp đôi doanh nghiệp đứng thứ hai là CTCP Vicostone (HNX: VCS).

Tuy nhiên, ROEA của VGC lại nằm ở nhóm kém nhất trong ngành cùng với FCM, STV, MVC. Đây là rào cản khiến nhiều nhà đầu tư còn e ngại với cổ phiếu của doanh nghiệp này.

Nguồn: VietstockFinance

Giá cổ phiếu không hấp dẫn

Mức P/E và P/B trung bình của nhóm cổ phiếu cùng ngành lần lượt là 7 lần và 1.57 lần. Dòng thu nhập của doanh nghiệp khá ổn định nên người viết sử dụng mô hình RIM (Residual Income Model) trong trường hợp này.

Mức định giá hợp lý của VGC là 19,145. Giá thị trường hiện tại của VGC dao động quanh mức này trong thời gian gần đây. Vì vậy, giá cổ phiếu không hấp dẫn và việc mua vào ở thời điểm hiện tại khó có thể đem lại lợi nhuận lớn trong tương lai.

Giá khuyến nghị mua vào là vùng 14,000-16,000 cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi