Triển vọng nào ở PET, NKG, KDC?

Triển vọng nào ở PET, NKG, KDC?

Các công ty chứng khoán (CTCK) khuyến nghị nâng mức định giá của PET nhờ triển vọng trong kết quả kinh doanh năm 2021; mua NKG nhờ sản lượng thép tiêu thụ trong nước và thế giới vẫn duy trì khả quan trong nửa cuối năm 2021; mua KDC do tiềm năng tăng trưởng doanh thu từ mảng kinh doanh dầu ăn.

PET: Giá mục tiêu 25,300 – 25,600 đồng/cp

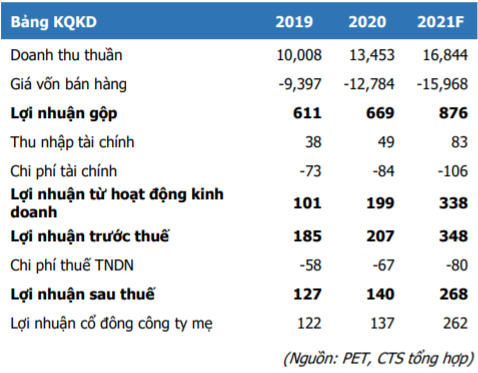

Theo CTCK Ngân hàng Công thương Việt Nam (CTS), với động lực tăng trưởng chính từ mảng dịch vụ phân phối điện tử (điện thoại, laptop) nhờ mẫu Iphone và laptop mới, doanh thu năm 2021 Tổng CTCP Dịch vụ Tổng hợp Dầu khí (HOSE: PET) dự kiến sẽ tăng 37% so với năm 2020 và lợi nhuận sẽ tăng 91%.

|

Dự phóng kết quả kinh doanh của PET trong năm 2021

|

Năm 2020, mảng dịch vụ phân phối điện tử tăng trưởng 63% so với năm 2019 nhờ vào tháng 6/2020, PET được trở thành nhà phân phối của Apple tại thị trường Việt Nam. Đây cũng là nhân tố thúc đẩy doanh thu của PET thêm gần 2,000 tỷ đồng mỗi quý và cải thiện lợi nhuận biên gộp nhờ cung cấp các sản phẩm cao cấp. CTS đánh giá năm 2021 doanh thu mảng này sẽ đạt 13.8 ngàn tỷ đồng và lợi nhuận trước thuế 151.9 tỷ đồng. Còn mảng dịch vụ sản phẩm hóa dầu sẽ không tăng trưởng nhiều và mang lại khoảng 9 tỷ đồng lợi nhuận.

Mảng cung ứng dịch vụ dầu khí được dự báo sẽ cải thiện hiệu quả hoạt động trong năm 2021. Năm 2020 mảng này mang lại 248 tỷ đồng doanh thu, tuy nhiên lại lỗ 9.4 tỷ đồng. CTS kỳ vọng cùng với đà phục hồi giá dầu lên 75 USD/thùng, mảng này sẽ có lãi trở lại trong năm 2021. Riêng mảng dịch vụ cung ứng hậu cần dự kiến mang lại 321 tỷ đồng doanh thu và 29.3 tỷ đồng lợi nhuận trong năm 2021.

Còn đối với mảng dịch vụ Catering, đây là mảng mang lại doanh thu, thu nhập đều đặn cho PET các năm qua. Năm 2021, mảng này dự kiến mang lại 850 tỷ đồng doanh thu và 41 tỷ đồng lợi nhuận trước thuế cho Công ty. Riêng dịch vụ cung ứng thực phẩm mang lại lợi nhuận khoảng 3 tỷ đồng hàng năm.

Cuối cùng là mảng dịch vụ bất động sản, đây là mảng hoạt động khá hiệu quả trong các năm qua. Năm 2021, mảnh này dự kiến mang lại doanh thu khoảng 560 tỷ đồng và lợi nhuận 45 tỷ đồng.

Nhờ tiềm năng tăng trưởng của các mảng hoạt động kinh doanh, CTS khuyến nghị giá mục tiêu của PET nằm trong khoảng 25,300 – 25,600 đồng/cp.

Xem thêm tại đây

Mua NKG với giá mục tiêu 40,500 đồng/cp

Theo CTCK MB (MBS), giá thép thế giới được kỳ vọng vẫn sẽ tiếp tục tăng vào các tháng cuối năm do giai đoạn này là cao điểm mùa xây dựng, cộng với sự tăng giá của nguyên liệu sản xuất (quặng sắt, phế thép…). Bên cạnh đó, nhu cầu về thép của thế giới tăng trong bối cảnh nền kinh tế toàn cầu đang phục hồi, nhưng công suất thép toàn cầu năm nay vẫn chưa thể phục hồi như trước đại dịch (theo OECD).

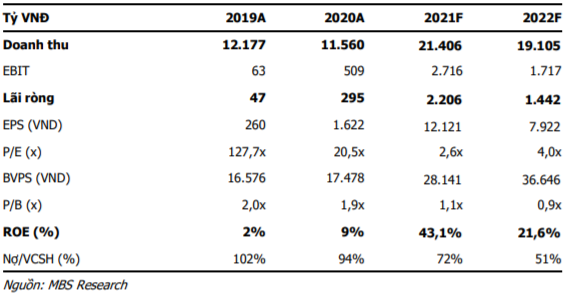

Đối với CTCP Thép Nam Kim (HOSE: NKG), lãi ròng 6 tháng đầu năm 2021 vượt 94% kế hoạch năm với 1,166 tỷ đồng, tăng 1,884% so với nửa năm trước, đồng thời biên lãi gộp cũng tăng từ 7% lên 16% trong nhờ giá bán tăng và chính sách quản lý hàng tồn kho hiệu quả hơn sau tái cơ cấu. Động lực tăng trưởng chính đến từ việc thiếu hụt nguồn cung tại các thị trường xuất khẩu châu Âu và Mỹ. MBS cho rằng NKG sẽ duy trì tiêu thụ ổn định đối với các sản phẩm mình trong quý 3 do doanh nghiệp đã nhận đủ đơn đặt hàng từ thị trường nước ngoài. CTCK này dự phóng NKG trong năm 2021 sẽ lần lượt ghi nhận 21,406 tỷ đồng doanh thu và 2,206 tỷ đồng lợi nhuận sau thuế, tăng 85% và 647% so với năm trước.

|

Dư phóng kết quả kinh doanh của NKG

|

Bên cạnh hoạt động kinh doanh khả quan, sức khỏe tài chính của NKG cũng đang được cải thiện thông qua việc bán được 10 triệu cp quỹ. Nhờ đó, tỷ lệ nợ thuần/vốn chủ sở hữu giảm từ 0.76 lần hồi đầu năm xuống còn 0.61 lần.

Từ những dự báo khả quan trên, MBS khuyến nghị mua NKG với giá mục tiêu 40,500 đồng/cp.

Xem thêm tại đây

Mua KDC với giá mục tiêu 74,000 đồng/cp

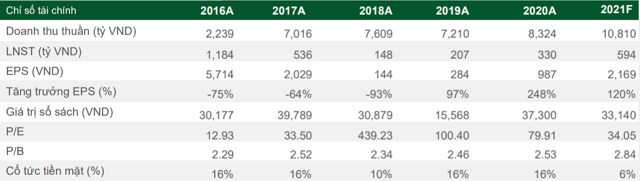

Theo CTCK Phú Hưng (PHS), CTCP Tập đoàn KIDO (HOSE: KDC) đã khai thác hiệu quả kênh phân phối và chiến lược tập trung vào phân khúc cao cấp trong bán lẻ để ghi nhận 4,065 tỷ đồng doanh thu từ mảng dầu ăn trong 6 tháng đầu năm 2021, tăng 31% so với cùng kỳ năm trước. Đây là mảng ít chịu sự cạnh tranh đồng thời hưởng lợi từ việc gia tăng nhu cầu nấu ăn tại nhà trong bối cảnh Covid-19 bùng phát.

CTCK này cho rằng dư địa tăng trưởng mảng kinh doanh cốt lõi của KDC vẫn còn khá lớn trong dài hạn khi mức tiêu thụ dầu ăn của người Việt vẫn còn khá thấp.

World Bank dự báo giá nguyên liệu sản xuất dầu ăn tiếp tục tăng trong nửa cuối năm 2021. Ước tính giá dầu cọ đạt trung bình 975 USD/tấn, tăng 36% so với cùng kỳ. Trong khi đó, giá dầu đậu nành được dự báo ở mức 1,025 USD/tấn, tăng 22%. Tuy nhiên, KDC đã hợp tác với Felda Global Ventures (FGV) để đảm bảo được nguồn cung dầu cọ nguyên liệu cho Công ty.

Ngoài ra, Ban lãnh đạo đã tăng cường dự báo tình hình nguyên liệu và quản lý hiệu quả về tồn kho. Công ty cho biết đã cơ cấu và tăng trữ nguyên vật liệu cho đến tháng 9/2021 nhằm hạn chế biến động giá nguyên vật liệu đầu vào tăng mạnh trong 2021.

Bên cạnh đó, PHS dự phóng tỷ lệ chi phí hoạt động/doanh thu thuần giảm từ mức 16.3% xuống còn 15.7% do chi phí quản lý chung được kiểm soát hiệu quả hơn trong năm 2021. Kết quả, CTCK này cho rằng lợi nhuận sau thuế của KDC trong năm nay sẽ đạt 594 tỷ đồng, tăng 80% so với năm trước.

|

Dự phóng kết quả kinh doanh của KDC trong năm 2021

Nguồn: PHS

|

Nhờ tiềm năng của mảng kinh doanh dầu ăn, PHS khuyến nghị mua KDC với giá mục tiêu 74,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.