DHG - Giá tăng nhiều nhưng vẫn còn hợp lý để đầu tư dài hạn

DHG - Giá tăng nhiều nhưng vẫn còn hợp lý để đầu tư dài hạn

Ngành dược trong nước vẫn còn nhiều tiềm năng tăng trưởng trong tương lai và luôn thu hút các nhà đầu tư nước ngoài qua hình thức M&A. Trong bối cảnh kinh tế nhiều biến động, CTCP Dược Hậu Giang (HOSE: DHG) với sức khỏe tài chính tốt sẽ là lựa chọn an toàn cho nhà đầu tư.

Giá cổ phiếu DHG đã tăng trưởng hết sức mạnh mẽ kể từ khi chúng tôi ra báo cáo phân tích DHG - “Vịnh tránh bão” giữa thị trường đầy biến động hồi tháng 11/2022 . Điểm thú vị là ngay cả khi đã tăng trưởng gần 50% trong vòng 6 tháng qua thì mức giá thị trường hiện tại của DHG vẫn còn khá thấp khi so sánh với giá trị được xác định từ mô hình định giá.

DHG xứng đáng với vị thế dẫn đầu ngành dược

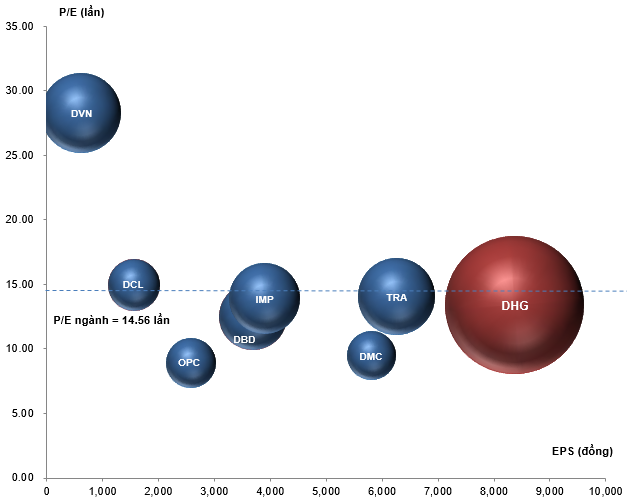

Giá trị vốn hóa thị trường của DHG hiện đang đứng đầu ngành dược. Thậm chí, vốn hóa của 3 công ty đứng liền sau trong Top 4 là Tổng công ty Dược Việt Nam - CTCP (UPCoM: DVN), CTCP Traphaco (HOSE: TRA) và CTCP Dược phẩm Imexpharm (HOSE: IMP) vẫn chưa thể đuổi kịp.

Mặt khác, thu nhập trên mỗi cổ phần (EPS) cũng vượt trội hơn hẳn trong khi P/E lại đang ở mức trung bình, cho thấy tiềm năng tăng trưởng vẫn còn.

Đồ thị so sánh các doanh nghiệp dược phẩm tại Việt Nam

Nguồn: VietstockFinance

(*) Chú thích: Kích thước quả bóng đại diện cho vốn hóa thị trường của cổ phiếu. Các cổ phiếu Large Cap (có vốn hóa trên 10,000 tỷ đồng) có màu đỏ. Các cổ phiếu còn lại có màu xanh.

Ngoài ra, biên lợi nhuận ròng của DHG cũng duy trì ổn định trong 5 năm gần nhất, trên mức 15%, cao hơn so với các doanh nghiệp trong ngành. Tăng trưởng biên lợi nhuận cũng có sự cải thiện qua các năm, trong quý 1/2023 biên lợi nhuận (TTM - Trailing twelve months) đã vượt mức 20% nhờ quản lý tốt hàng tồn kho và các khoản phải thu.

Kết quả kinh doanh bứt phá

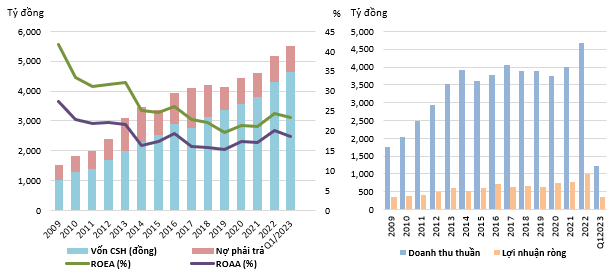

Kể từ năm 2013-2021, kết quả kinh doanh của DHG không có sự tăng trưởng đáng kể và đạt từ 3,500-4,000 tỷ đồng doanh thu mỗi năm. ROE và ROA sau khi lập mức cao từ năm 2009 cũng gần như liên tục sụt giảm. Tuy nhiên, năm 2022, DHG có mức tăng trưởng ấn tượng về cả doanh thu và lợi nhuận khi lần lượt đạt 4,676 tỷ đồng và 988 tỷ đồng, tăng 17% và 27% so với cùng kỳ năm ngoái.

Trong quý 1 năm 2023, DHG ghi nhận doanh thu bán hàng đạt 1,104 tỷ đồng, tăng 21% so với cùng kỳ năm ngoái. Doanh nghiệp ghi nhận lãi sau thuế đạt 361 tỷ đồng, tăng 41% so với quý 1/2022, cũng là mức lãi hàng quý cao nhất từ trước tới nay. Khi doanh nghiệp chỉ tập trung bán các sản phẩm chiến lược và chủ lực, đặc biệt là các sản phẩm kháng sinh, giảm đau, hạ sốt như Hapacol, Klamentin, Haginat…; chủ động tăng dự trữ nguyên liệu, thành phẩm đáp ứng nhu cầu thị trường. Ngoài ra, DHG tổ chức chặt chẽ hệ thống phân phối và kết nối tốt với khách hàng.

Biến động nguồn vốn và kết quả kinh doanh giai đoạn 2009-Q1/2023

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Định giá cổ phiếu

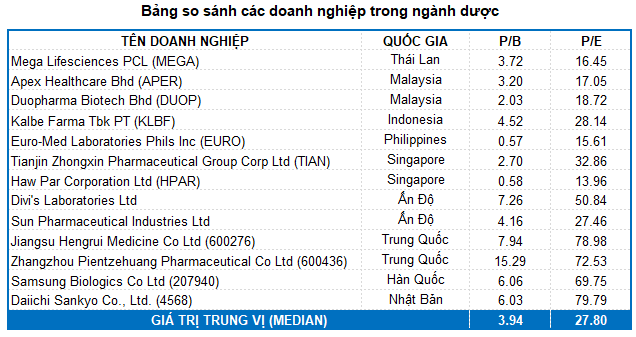

Người viết sử dụng dữ liệu P/E và P/B trung vị ngành của các doanh nghiệp trong khu vực châu Á (Thái Lan, Trung Quốc, Ấn Độ, Đài Loan, Indonesia...) để tiến hành định giá doanh nghiệp. Mức P/E và P/B trung vị lần lượt là 27.8 và 3.94.

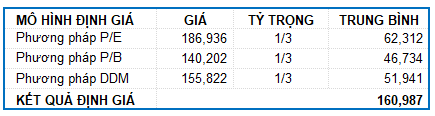

Kết hợp các phương pháp DDM (Dividend Discount Model) và Market Multiple Models (P/B, P/E) với tỷ trọng tương đương, ta được mức định giá lý thuyết của doanh nghiệp là 160,987 đồng. Như vậy, mức giá thị trường hiện tại vẫn còn hợp lý cho đầu tư dài hạn nếu so với kết quả của mô hình.

Vùng 100,000-110,000 đồng sẽ là vùng hỗ trợ mạnh cho giá cổ phiếu DHG trong thời gian tới. Việc mua vào từ từ khi giá rơi về vùng này được người viết ủng hộ.