Chênh lệch lãi suất VND và USD sẽ chuyển sang dương vào giữa năm 2025

Chênh lệch lãi suất VND và USD sẽ chuyển sang dương vào giữa năm 2025

Chia sẻ tại chương trình Vietstock LIVE ngày 07/11, ông Trịnh Viết Hoàng Minh - Chuyên viên Phân tích Vĩ mô và Thị trường tiền tệ, Công ty Chứng khoán ACB (ACBS) cho rằng chênh lệch lãi suất giữa VND và USD sẽ dần tiến về mức dương vào giữa năm 2025, giúp Ngân hàng Nhà nước (NHNN) có nhiều dư địa hơn trong chính sách tiền tệ để hỗ trợ tỷ giá, từ đó linh động hơn trong điều tiết tỷ giá và lãi suất.

Tỷ giá hạ nhiệt, chênh lệch lãi suất sớm chuyển sang dương

|

Nền lãi suất toàn cầu đạt đỉnh từ tháng 8/2024, tính đến tháng 11/2024, có hơn 29% NHTW có động thái tăng lãi suất, còn lại hơn 70% NHTW cắt giảm lãi suất. Theo ông Minh, dễ thấy các NHTW lớn trên thế giới có động thái cắt giảm rõ ràng như Canada, Anh trong tháng 6 và 8 vừa qua, hay Cục Dự trữ Liên bang Mỹ (Fed) cũng đã bắt đầu giảm lãi suất vào tháng 9/2024.

Trong cuộc họp tháng 9/2024, Fed đưa ra lộ trình cắt giảm lãi suất 1% đến cuối năm 2024, tức là sau khi giảm 0.5% trong tháng 9, Fed vẫn còn dư địa giảm lãi suất thêm 0.5% nữa. Đến 2025, Fed có kế hoạch giảm thêm 1% và giảm tiếp 0.5% vào năm 2026.

Một quốc gia khác ảnh hưởng rất lớn đến kinh tế Việt Nam là Trung Quốc. Kinh tế Trung Quốc cũng gặp khó khăn do cuộc thương chiến và tiếp tục chịu tác động bởi đại dịch COVID-19. Trung Quốc hiện đang kích thích nền kinh tế thông qua biện pháp tài khóa và tiền tệ, dễ thấy lãi suất đang giảm rất mạnh về cho vay tiêu dùng và bất động sản, bên cạnh đưa ra biện pháp giảm tỷ lệ dự trữ bắt buộc 0.5%.

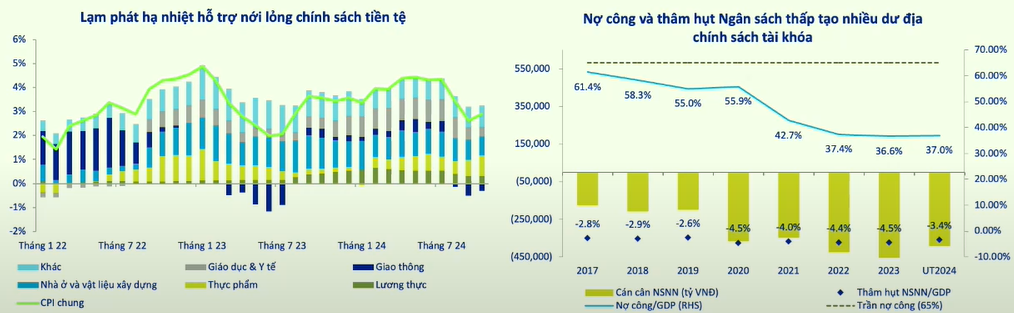

Đối với Việt Nam, về chính sách tài khóa, với tỷ lệ nợ công/GDP giảm rất nhiều trong những năm vừa qua, dư địa để Chính phủ bơm tiền thông qua thúc đẩy đầu tư công là rất lớn. Bên cạnh đó, thâm hụt ngân sách/GDP đang sụt giảm.

Về chính sách tiền tệ, lạm phát đang hạ nhiệt và áp lực lạm phát toàn cầu giảm nhanh giúp NHNN có thể duy trì hoặc mở rộng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế trong tương lai.

|

Dư địa chính sách tài khóa còn rất lớn

Nguồn: ACBS

|

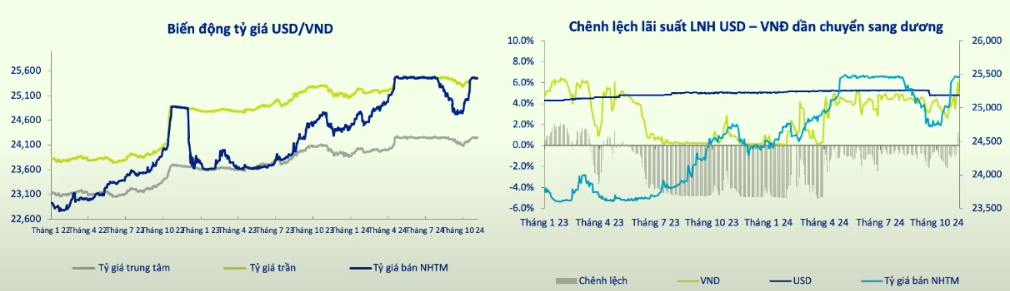

Chính sách tiền tệ của Việt Nam còn liên đới tới tỷ giá, vì chúng ta gắn đồng tiền với USD, do đó, mọi động thái về chính sách của Mỹ đều có thể tác động rất lớn.

Cụ thể hơn, tỷ giá hiện tại đã hạ nhiệt sau khi Fed cắt giảm lãi suất 0.5% hồi tháng 9, chênh lệch lãi suất giữa VND và USD đang âm khoảng 1%, tức lãi suất VND thấp hơn USD, cho thấy Việt Nam muốn kích thích kinh tế trong khi Mỹ muốn kiềm chế lạm phát.

Việc giảm chênh lệch lãi suất như vậy hỗ trợ rất lớn cho quá trình điều tiết tỷ giá mà không phải lệ thuộc vào lãi suất. Ông Minh dự báo, chênh lệch lãi suất sẽ dần tiến về mức dương vào giữa năm 2025, từ đó giúp NHNN có nhiều dư địa hơn trong chính sách tiền tệ để hỗ trợ tỷ giá, từ đó linh động hơn trong điều tiết tỷ giá và lãi suất.

Tỷ giá đã có lúc hạ nhiệt nhưng gần đây có bật tăng lại chủ yếu do nhu cầu USD dịp cuối năm, do các Doanh nghiệp phải thanh toán các chi phí bằng ngoại tệ, nhất là khi nền kinh tế có rất nhiều doanh nghiệp FDI. Như vậy, việc tỷ giá tăng trở lại gần đây chỉ là vấn đề thời điểm, còn tổng quan thì áp lực vẫn sẽ giảm.

|

Tỷ giá hạ nhiệt và chênh lệch lãi suất sớm chuyển sang dương

Nguồn: ACBS

|

Tổng quan thế giới với nhiều NHTW lớn tiến tới nới lỏng tiền tệ và quốc gia ảnh hưởng lớn đến kinh tế Việt Nam là Mỹ cũng đang hành động tương tự, bên cạnh đối tác lớn rất gần chúng ta là Trung Quốc cũng đang nới lỏng tiền tệ và kích thích kinh tế thông qua chính sách tài khóa. Trong bối cảnh đó, ông Minh cho rằng Việt Nam vẫn sẽ tiếp tục nới lỏng, trong một số thời điểm thích hợp có thể nới lỏng thêm.

Dự báo nhiều biến số, ngành nào nên đầu tư?

Theo ông Minh, chênh lệch lãi suất VND và USD đang âm nên từ năm 2023 vốn ngoại rút khỏi Việt Nam thông qua nhiều kênh. Nếu Fed giảm thêm lãi suất thì chênh lệch sẽ suy giảm. Hơn nữa, dù Donald Trump đắc cử Tổng thống Mỹ với khả năng thực hiện một số chính sách có thể làm tăng giá USD, nhưng lộ trình giảm lãi suất của Fed vẫn được giữ nguyên thì tâm lý nhà đầu tư sẽ ổn định hơn.

Về nguyên tắc, chênh lệch lãi suất giữa hai đồng tiền suy giảm thì dòng tiền sẽ chảy về nơi có lợi tức hấp dẫn hơn, từ đó kỳ vọng dòng vốn ngoại sẽ dần quay lại với Việt Nam. Năm 2025, Việt Nam cũng được đánh giá để nâng hạng thị trường, nếu thành công cũng sẽ thu hút dòng vốn ngoại đổ vào thị trường chứng khoán, cụ thể vào các ngành có tỷ trọng vốn hóa cao như ngân hàng, bất động sản, các bluechip.

Ngoài ra, với tâm lý thị trường sau khi Fed cắt giảm lãi suất, có thể Việt Nam sẽ nới lỏng tiền tệ mạnh hơn và thúc đẩy nhu cầu tiêu dùng, vay mượn của người dân. Do đó, nhà đầu tư có thể tìm hiểu các doanh nghiệp bán lẻ tiêu dùng lớn.

Ngành bất động sản khu công nghiệp cũng được ông Minh nhắc đến như một điểm đến tiềm năng, thông qua việc hưởng lợi từ triển vọng dòng vốn FDI chảy vào Việt Nam.

Ở chiều hướng ngược lại, liên quan đến việc Trump đắc cử Tổng thống Mỹ, ông Minh cho rằng rủi ro lớn nhất là các tác động đến thương mại, bởi dưới thời Tổng thống Trump, việc đánh thuế sẽ được tăng cường không chỉ với Trung Quốc mà còn tìm đến các mục tiêu khác ngoài Trung Quốc mà Trump thấy mất cân bằng thương mại, trong đó có Việt Nam.

Thứ hai, Việt Nam chưa được công nhận là nền kinh tế thị trường đối với Mỹ khiến dễ bị áp các loại thuế chống bán phá giá, thuế nhập khẩu cao. Các mặt hàng xuất khẩu hiện đang được hưởng mức thuế thấp như gỗ (0%), thủy sản (0%), săm lốp (4%) có khả năng sẽ bị nhắm đến đầu tiên.