Ngân hàng ưu đãi bất động sản: Khách hàng vẫn chưa sẵn sàng “nhập cuộc”

Ngân hàng ưu đãi bất động sản: Khách hàng vẫn chưa sẵn sàng “nhập cuộc”

Ngành ngân hàng đã tung ra nhiều gói tín dụng ưu đãi nhưng khách hàng vẫn tỏ ra dè dặt. Lãi suất thả nổi và áp lực tài chính dài hạn là những nỗi lo chính.

Nhiều ngân hàng dành gói ưu đãi cho khách hàng vay mua nhà. (Ảnh: Vietnam+)

|

Thời gian qua, ngành ngân hàng đã tung ra nhiều gói tín dụng ưu đãi nhằm hỗ trợ thị trường bất động sản, nhưng thực tế cho thấy khách hàng vẫn tỏ ra dè dặt, không mấy mặn mà với các khoản vay này. Vấn đề đặt ra là vì sao người dân và doanh nghiệp vẫn không mạnh dạn vay vốn dù đã có nhiều chính sách kích thích?

Lo ngại lãi suất thả nổi và áp lực tài chính dài hạn

Khoảng 3 tuần gần đây, các ngân hàng đã đồng loạt tung các gói vay mua nhà với lãi suất được giới thiệu là "siêu rẻ," chỉ 3,99%-5% một năm, tuy nhiên phần lớn chỉ áp dụng cho 3-6 tháng đầu.

Cụ thể, ACB công bố gói vay cho người dưới 35 tuổi, lãi suất từ 5,5% áp dụng cho 3 tháng đầu. SHB có gói tín dụng 16.000 tỷ đồng cho vay mua nhà lãi suất từ 3,99% cho 3 tháng đầu. Từ 1 đến 5 năm tiếp theo, lãi suất sẽ từ 8,3-10%, sau đó thả nổi.

Thậm chí Kienlongbank áp dụng mức ưu đãi 0% cho gói vay mua nhà trị giá 3.000 tỷ đồng nhưng chỉ trong 1 tháng, 18 tháng tiếp theo cố định 8,8%, sau đó sẽ thả nổi...

Tuy nhiên, điểm chung của các gói này là mức lãi suất ưu đãi thường chỉ áp dụng trong 3-12 tháng đầu, sau đó chuyển sang lãi suất thả nổi theo thị trường, có thể lên tới 10%-12%/năm hoặc cao hơn.

Chính vì thế nhiều người đã trở nên thận trọng vì sau giai đoạn khủng hoảng bất động sản, giá nhà đất bị đẩy lên quá cao trong khi sức mua của thị trường lại chưa phục hồi. Người dân lo ngại về khả năng trả nợ trong tương lai, đặc biệt khi nền kinh tế vẫn chưa hoàn toàn ổn định. Nhiều người có nhu cầu thực sự nhưng vẫn chờ đợi giá bất động sản giảm thêm, thay vì vội vã vay vốn để mua nhà ngay lúc này.

Bên cạnh đó, mặc dù các ngân hàng quảng bá về các gói tín dụng ưu đãi, nhưng lãi suất vẫn là một rào cản lớn. Dù mức lãi suất đã giảm so với giai đoạn đỉnh điểm, nhưng để vay một khoản lớn cho bất động sản, người dân vẫn phải đối mặt với áp lực tài chính trong dài hạn. Không ít khách hàng lo ngại lãi suất có thể tăng trở lại trong thời gian tới, khiến họ khó có thể duy trì việc trả nợ đúng hạn.

Nhiều người có nhu cầu mua nhà nhưng vẫn e ngại sợ lãi suất thả nổi. (Ảnh: Vietnam+)

|

Nhìn nhận về các gói ưu đãi trên, anh Nguyễn Văn Chiến (30 tuổi, Hà Nội) chia sẻ: "Tôi tính vay mua nhà, nhưng thấy lãi suất thấp chỉ có vài tháng đầu, còn lại thì không biết thế nào. Với thu nhập hiện tại, tôi sợ không kham nổi nếu lãi suất tăng cao sau này."

Một độc giả khác, chị Trần Mai Hoa, lại cho rằng dù lãi suất vay có giảm nhưng giá bất động sản tại các đô thị lớn như Hà Nội và Thành phố Hồ Chí Minh vẫn ở mức "trên trời" so với thu nhập trung bình của người dân. Một căn hộ chung cư 2 phòng ngủ tại ngoại thành Hà Nội hiện dao động từ 2,5-3,5 tỷ đồng, trong khi thu nhập trung bình của một gia đình trẻ chỉ khoảng 20-30 triệu đồng/tháng.

Chị Hoa bày tỏ: "Lãi suất thấp thì cũng tốt, nhưng giá nhà cao thế này, vay ngân hàng xong tháng nào cũng lo trả nợ, không dám tiêu gì nữa.”

Ông Đinh Minh Tuấn, Giám đốc Batdongsan khu vực miền Nam nhận định mức lãi suất dưới 6% cho 3-6 tháng thực chất chỉ là "mồi nhử" mang tác dụng hô hào. Nếu ưu đãi vay trong thời gian ngắn sẽ không đủ sức kéo giảm áp lực tài chính trong suốt vòng đời khoản vay (trung bình 15-20 năm), nhất là ở bối cảnh giá nhà đang cao như hiện nay.

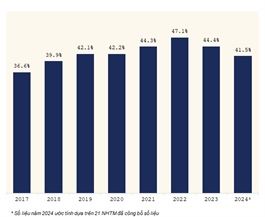

Số liệu từ Ngân hàng nhà nước cũng cho thấy, tín dụng cho vay mua nhà của các ngân hàng trong năm 2024 chỉ tăng 6%, trong khi tăng trưởng tín dụng chung cùng kỳ là 15%. Các mức ưu đãi chưa phát huy hiệu quả trong bối cảnh giá nhà đang tăng quá cao, người dân ngại đi vay.

Rắc rối về thủ tục vay vốn

Ngoài ra, một nguyên nhân quan trọng khác là sự chặt chẽ hơn trong xét duyệt hồ sơ vay vốn. Các ngân hàng hiện nay kiểm soát rất kỹ các khoản vay bất động sản do lo ngại về rủi ro nợ xấu.

Điều này khiến không phải ai cũng dễ dàng tiếp cận được các khoản vay dù có nhu cầu thực sự. Nhiều khách hàng phản ánh rằng họ gặp khó khăn trong việc chứng minh thu nhập hoặc đáp ứng các yêu cầu về tài sản thế chấp.

Khách hàng mong muốn ngân hàng tạo điều kiện, ưu đãi lãi suất dài kfy cho lĩnh vực bất động sản. (Ảnh: Vietnam+)

|

Đối với doanh nghiệp bất động sản, khó khăn lại nằm ở vấn đề pháp lý. Nhiều dự án vẫn chưa được hoàn thiện các thủ tục pháp lý cần thiết, dẫn đến việc ngân hàng e ngại khi giải ngân. Doanh nghiệp muốn vay để phát triển dự án nhưng lại không đáp ứng đủ điều kiện, dẫn đến sự bế tắc trong cả nguồn cung lẫn cầu.

Nhìn chung, có thể thấy rằng vấn đề không chỉ nằm ở việc có hay không các gói tín dụng ưu đãi, mà còn phụ thuộc vào nhiều yếu tố khác như tâm lý thị trường, khả năng chi trả của người dân, sự ổn định của lãi suất và tình hình pháp lý của các dự án. Để thực sự thúc đẩy thị trường bất động sản, không chỉ cần sự hỗ trợ từ ngân hàng mà còn đòi hỏi chính sách đồng bộ hơn từ chính phủ nhằm đảm bảo giá cả hợp lý, minh bạch pháp lý và tạo điều kiện để dòng vốn được luân chuyển một cách hiệu quả hơn.

Thực tế cho thấy, dù ngành ngân hàng đã có nhiều nỗ lực cải cách nhằm đơn giản hóa quy trình, nhưng những yêu cầu khắt khe về chứng minh thu nhập, tài sản thế chấp và hồ sơ pháp lý vẫn khiến nhiều khách hàng cá nhân lẫn doanh nghiệp chưa dễ tiếp cận được dòng vốn.

Giám đốc Khối khách hàng cá nhân một ngân hàng lý giải nguyên nhân khiến thủ tục cho vay của các nhà băng không thể cắt giảm vì còn chịu kiểm soát rủi ro tín dụng và tránh nợ xấu. Chẳng hạn, khách muốn vay vẫn cần có tài sản thế chấp là bất động sản, chứng minh thu nhập qua sao kê lương, hợp đồng lao động... Đồng thời, người vay cũng phải chi trả các khoản phí như công chứng, thế chấp và bảo hiểm. Tuy nhiên, những điều kiện này vô tình lại trở thành rào cản đối với nhóm lao động tự do hoặc những người có thu nhập thấp.

Tiến sỹ Cấn Văn Lực - chuyên gia kinh tế nhận xét: “Thủ tục vay vẫn là một rào cản ngầm. Ngân hàng cần linh hoạt hơn trong việc đánh giá năng lực tài chính của khách hàng, chẳng hạn chấp nhận các hình thức chứng minh thu nhập phi truyền thống như giao dịch ngân hàng, hóa đơn kinh doanh.”

Tuy nhiên, các chuyên gia cho rằng thủ tục không phải là rào cản duy nhất, những yếu tố khác như giá bất động sản cao, thu nhập người dân thấp và nguồn cung nhà ở hạn chế cũng góp phần lớn vào việc khiến khách hàng thờ ơ.

Để phá vỡ thế bế tắc, cần sự đồng bộ từ chính sách giảm giá nhà, kéo dài ưu đãi lãi suất, cải thiện thủ tục và định hướng dòng vốn đúng nhu cầu thực. Chỉ khi đó, tín dụng bất động sản mới thực sự phát huy hiệu quả, đưa thị trường trở lại quỹ đạo tăng trưởng bền vững./.

Thúy Hà

- 14:28 26/03/2025