Những vấn đề cần lưu ý khi lãi dự thu giảm mạnh

Những vấn đề cần lưu ý khi lãi dự thu giảm mạnh

Lãi dự thu không chỉ đóng một vai trò quan trọng trong cấu trúc lợi nhuận của các ngân hàng mà còn có thể phản ánh chất lượng tài sản của ngân hàng, đồng thời đây cũng là tín hiệu cảnh báo về chất lượng lợi nhuận. Trước bối cảnh các thông tư giãn hoãn nợ hết hiệu lực, một số ngân hàng bộc lộ các vấn đề liên quan đến khoản mục lãi dự thu.

Về bản chất, lãi dự thu (lãi phải thu) là khoản lãi ngân hàng đã ghi nhận trên kết quả kinh doanh nhưng chưa thực sự thu về. Đây là phần lãi kỳ vọng từ các tài sản sinh lời, chủ yếu đến từ các khoản cho vay. Theo nguyên tắc kế toán dồn tích, ngân hàng hạch toán lãi phải thu ngay khi phát sinh thay vì đợi đến khi thu được tiền thực tế. Lãi phải thu chỉ được ghi nhận đối với nợ nhóm 1 - Nợ đủ tiêu chuẩn.

Việc ghi nhận lãi phải thu giúp tăng thu nhập kế toán, nhưng nếu khoản lãi vay không được thu hồi, ngân hàng buộc phải thoái lãi dự thu và chuyển nhóm nợ. Tổng hợp BCTC năm 2024 cho thấy, tỷ lệ này của ngành ngân hàng đã giảm đáng kể vào cuối quý 4, phản ánh sự điều chỉnh khi Thông tư 06.2024 về giãn, hoãn nợ hết hiệu lực. Bên cạnh các ngân hàng có cơ cấu tài chính vững chắc, không ít ngân hàng bộc lộ dấu hiệu khó khăn khi phải thoái lãi dự thu, cho thấy những thách thức trong quản trị tài sản.

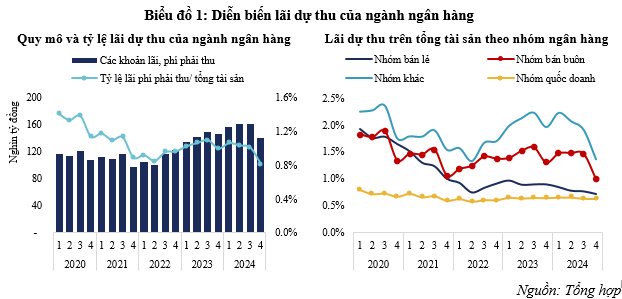

Diễn biến lãi phải thu của ngành ngân hàng

Từ đầu năm 2025, các ngân hàng sẽ không còn được phép cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo Thông tư 02.2023 và Thông tư 06.2024. Điều này đánh dấu sự kết thúc của chính sách giãn, hoãn nợ mà Ngân hàng Nhà nước đã triển khai trước đó. Do đó, các ngân hàng buộc phải trích lập đầy đủ dự phòng nợ xấu và phản ánh chính xác tình trạng nợ vay, thay vì kéo dài cơ chế hỗ trợ như trước đây.

Tổng hợp BCTC của 27 NHTM niêm yết cho thấy, những xu hướng thay đổi đáng kể trong tỷ lệ lãi phải thu của hệ thống ngân hàng. Nếu như từ giữa 2022 trở về trước thì tỷ lệ lãi dự thu có xu hướng giảm dần liên tục qua các năm. Điều này được lý giải bởi xu hướng chuyển dịch sang cho vay bán lẻ mạnh mẽ trong suốt nhiều năm trước, các khoản vay bán lẻ thường có tỷ lệ lãi dự thu thấp, từ đó giúp tỷ lệ lãi dự thu chung giảm . Tuy nhiên, từ cuối năm 2022 khi các ngân hàng bắt đầu chuyển dịch sang cho vay doanh nghiệp thì cũng là lúc lãi dự thu gia tăng. Điều đáng lo ngại vì phần lớn các khoản giải ngân vào doanh nghiệp chủ yếu các khoản vay trung và dài hạn, làm dấy lên quan ngại về chất lượng lợi nhuận của ngân hàng. Đồng thời, khi các Thông tư gia hạn nợ hết hiệu lực, một số khoản vay sẽ bị chuyển nhóm nợ thì khi đó một số khoản lãi dự thu từ những khoản vay này sẽ không được ghi nhận, hơn nữa là các khoản lãi dự thu trước đó cũng sẽ phải được thoái ra. Điều này đã xảy ra trong quý 4 vừa rồi khi tổng khoản lãi phải thu đã giảm gần 21,000 tỷ đồng so với quý trước đó.

Diễn biến tỷ lệ lãi phí phải thu trên tổng tài sản của các nhóm ngân hàng có sự phân hóa rõ rệt. Nhóm ngân hàng quốc doanh duy trì mức thấp hơn đáng kể so với nhóm ngân hàng tư nhân, phản ánh khả năng kiểm soát tốt đối với lãi phí phải thu. Giai đoạn 2020–2021, tỷ lệ này dao động trong khoảng 0.7%–0.8% tổng tài sản toàn ngành, trước khi giảm xuống khoảng 0.6% từ năm 2022 đến nay. Trong khi đó, nhóm ngân hàng tư nhân có biến động mạnh hơn, đặc biệt là các ngân hàng quy mô nhỏ với tỷ lệ lãi phí phải thu cao hơn mức trung bình ngành và có những giai đoạn tăng đột biến. Đặt ra câu hỏi về chất lượng thu nhập lãi tại nhóm ngân hàng này.

Nhóm ngân hàng bán lẻ ghi nhận xu hướng cải thiện rõ rệt từ năm 2020–2024, khi tỷ lệ lãi phí phải thu trên tổng tài sản giảm từ mức gần 2.0% đầu năm 2020 xuống còn 0.7% vào cuối năm 2024. Ngược lại, nhóm ngân hàng bán buôn có mức dao động lớn hơn, với xu hướng giảm mạnh vào quý 4, cho thấy các ngân hàng này thường tập trung xử lý lãi phí phải thu vào thời điểm cuối năm. Đáng chú ý, Q4.2024 đánh dấu sự điều chỉnh của nhóm ngân hàng bán buôn khi quy mô lãi phí phải thu giảm gần 17,500 tỷ đồng so với quý trước và thấp hơn gần 4,800 tỷ đồng so với cuối năm 2023. Nhờ việc đẩy mạnh giảm quy mô lãi phí phải thu cùng với tốc độ tăng trưởng tổng tài sản lên đến 20%, tỷ lệ lãi phí phải thu trên tổng tài sản của nhóm này đã giảm mạnh vào cuối năm 2024.

Điều đáng chú ý là phần lớn lãi dự thu sụt giảm đều đến từ hai nhóm ngân hàng tập trung cho vay các khách hàng doanh nghiệp và nhóm ngân hàng nhỏ khác, đặc biệt với tốc độ sụt giảm rất đột biến. Trong khi hai nhóm ngân hàng tập trung cho vay bán lẻ và nhóm quốc doanh thì gần như có giá trị lãi phải thu không đổi.

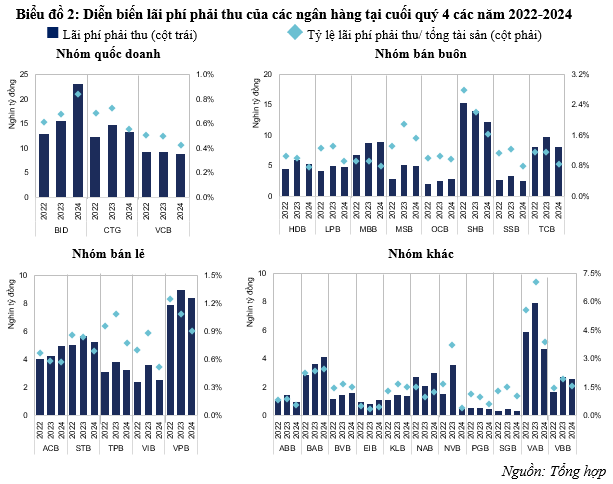

Diễn biến lãi phải thu tại các ngân hàng năm 2024

Sự khác biệt trong chiến lược tín dụng, chất lượng khách hàng và cách quản trị rủi ro cũng dẫn đến sự phân hóa tỷ lệ lãi phí phải thu trên tổng tài sản. Các ngân hàng có chính sách quản trị rủi ro chặt chẽ thường duy trì tỷ lệ này ở mức thấp, trong khi những ngân hàng còn lại có thể ghi nhận tỷ lệ cao hơn, xuất phát từ đặc thù danh mục cho vay hoặc chính sách quản trị tài sản. Trong nhóm quốc doanh, VCB có tỷ lệ lãi phí phải thu trên tổng tài sản thấp nhất, giữ ở mức 0.5% trong nhiều năm và giảm còn 0.43% vào cuối Q4.2024. BID và CTG từng có tỷ lệ dao động khá tương đương, đến cuối 2024, BID ghi nhận 0.84% trong khi CTG chỉ còn 0.56%. Với lợi thế lãi suất cho vay thấp, nhóm có khả năng chọn lọc khách hàng cho vay tốt hơn, với danh mục cho vay là những khách hàng có khả năng tài chính vững chắc, dòng tiền ổn định. Đồng thời, chính sách quản trị rủi ro thận trọng giúp nhóm duy trì tỷ lệ lãi phải thu ở mức thấp.

Nhóm ngân hàng bán buôn có tỷ lệ lãi phải thu cao hơn nhóm bán lẻ, phản ánh đặc thù tập trung vào khách hàng doanh nghiệp, nơi các khoản vay thường có số ngày lãi phải thu lớn hơn. Mặc dù vậy, tỷ lệ có xu hướng giảm, đến cuối 2024, hầu hết ngân hàng duy trì dưới 1%, ngoại trừ MSB và SHB lần lượt là 1.53% và 1.62%. Trong năm, SHB cũng đã tập trung xử lý, thu hồi các khoản lãi phải thu, thể hiện qua quy mô lãi phí phải thu giảm mạnh, từ 19.7 ngàn tỷ đồng tại Q3.2024, giảm còn 12.1 ngàn tỷ đồng tại cuối 2024. Ngược lại, nhóm ngân hàng bán lẻ có tỷ lệ lãi phải thu ở mức thấp hơn do cơ chế quản lý rủi ro chặt chẽ đối với danh mục cho vay phân tán và nhỏ lẻ. Đáng chú ý, STB giảm mạnh tỷ lệ này từ 3.55% năm 2020 xuống còn 0.7% năm 2024, phản ánh sự cải thiện đáng kể trong kiểm soát chất lượng tín dụng. Năm 2024 cũng đánh dấu mốc 8 năm trong lộ trình 10 năm tái cơ cấu của Sacombank, với hơn 80% nợ xấu và tài sản tồn đọng đã được xử lý.

Lãi dự thu đặc biệt biến động lớn ở các ngân hàng thương mại quy mô nhỏ và thậm chí là mức biến động lớn giữa các ngân hàng trong nhóm, từ đó ảnh hưởng rất nhiều đến khả năng dự báo lợi nhuận ở nhóm ngân hàng này. EIB và ABB là các ngân hàng duy trì tỷ lệ lãi phí phải thu trên tổng tài sản thấp hơn 1% trong vòng 5 năm. Trong khi đó, các ngân hàng còn lại trong nhóm dao động với biên độ lớn hơn, từ 1.2%-2.0%. Các ngân hàng ghi nhận tỷ lệ lãi phí phải thu trên tổng tài sản cao hơn 2.2% bao gồm BAB, NVB năm 2023 và VAB. Tỷ lệ lãi phải thu cao đặt ra các câu hỏi về chất lượng lợi nhuận cũng như những rủi ro tiềm ẩn khác liên quan đến công tác thu hồi lãi thực tế. Đồng thời là những rủi ro liên quan đến việc truy hồi các khoản lãi dự thu đã được ghi nhận vào thu nhập trước đây.

Cụ thể, trong quý 4, khi thông tư giãn hoãn nợ hết hiệu lực, các ngân hàng buộc phải phản ánh đầy đủ chi phí và phân loại lại nhóm nợ, một số ngân hàng bộc lộ điểm yếu trên báo cáo tài chính.

VAB cũng là ngân hàng có tỷ lệ lãi phí phải thu cao. Theo kết luận Thanh tra Chính phủ tháng 7/2023, VAB đã vi phạm quy định phân loại nợ trong giai đoạn tái cơ cấu 2013-2017, giữ khoản vay của Vicoland Group và CTCP Điện Bình Thủy Lâm Đồng ở nhóm 1 thay vì nhóm 4 hoặc 5. Việc phân loại nhóm nợ chưa hợp lý làm giảm độ tin cậy của các con số này trên báo cáo tài chính. Cuối 2024, dù lãi phí phải thu trên bảng cân đối kế toán đã giảm hơn 3,000 tỷ đồng, vẫn chưa rõ kế hoạch thoái lãi của VAB. Ngoài ra, lãi phải thu chưa thu được ở ngoại bảng của VAB đã tăng gấp đôi so với cuối 2023, lên gần 2,300 tỷ đồng.

Về bản chất, việc ghi nhận lãi dự thu phù hợp nguyên tắc kế toán dồn tích. Tuy nhiên, khi tỷ trọng lãi dự thu vượt mức trung bình ngành và biến động khó lường, điều này có thể đặt ra nghi vấn về chất lượng lợi nhuận của ngân hàng. Việc phụ thuộc quá mức vào lãi phí phải thu để cải thiện báo cáo tài chính có thể tạo lợi nhuận trong ngắn hạn, nhưng về dài hạn, áp lực chi phí thoái lãi gia tăng sẽ dẫn đến các chuỗi tác động làm suy giảm sức cạnh tranh của ngân hàng.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

- 08:14 24/03/2025