Thặng dư vốn cổ phần: Bên rủng rỉnh, bên thụt két

Thặng dư vốn cổ phần: Bên rủng rỉnh, bên thụt két

Có những doanh nghiệp thặng dư vốn hàng ngàn tỷ đồng, nhưng cũng có những doanh nghiệp thặng dư vốn âm nặng do phát hành hoán đổi cổ phiếu. Ai cười trong hạnh phúc và ai khóc cho nỗi đau này?

Thặng dư vốn từ phát hành cổ phiếu là khoản chênh lệch giữa mệnh giá cổ phiếu với giá thực tế phát hành. Khoản thặng dư này sẽ không được xem là vốn cổ phần cho tới khi được chuyển đổi thành cổ phần và kết chuyển vào vốn đầu tư của công ty.

Thống kê của Vietstock cho thấy tại thời điểm cuối năm 2018, có 721 doanh nghiệp và nhà băng ghi nhận thặng dư vốn cổ phần là số dương, nhưng cũng có 88 đơn vị có thặng dư vốn âm, tính trên cả 3 sàn HOSE, HNX và UPCoM.

Trong 684 doanh nghiệp có thặng dư vốn cổ phần là số dương thì có 23 cái tên nổi bật với thặng dư từ ngàn tỷ trở lên.

|

Vingroup và Masan có thặng dư vốn khủng trên 11,000 tỷ đồng

Trong 721 doanh nghiệp có thặng dư vốn cổ phần là số dương thì có 23 cái tên nổi bật với thặng dư từ ngàn tỷ trở lên. Tuy nhiên, cũng cần lưu ý, bên cạnh thặng dư vốn lớn thì những doanh nghiệp này cũng mang gánh nặng về vay nợ tài chính.

Đứng đầu danh sách thặng dư vốn lớn nhất chính là hai “ông lớn” đa ngành Vingroup (VIC) với hơn 11,442 tỷ đồng và Masan (MSN) là 11,084 tỷ đồng. Điều này cho thấy khả năng gọi vốn đỉnh cao của hai doanh nghiệp nổi đình đám thời gian qua, nhất là những cái tên rót vốn vào đây cũng đều là doanh nghiệp hay quỹ đầu tư, ngân hàng tầm cỡ trong giới tài chính thế giới.

Chưa tính, sắp tới, Tập đoàn SK (Hàn Quốc) sẽ chi khoảng 23,300 tỷ đồng (1 tỷ USD) để mua 154.3 triệu cổ phiếu của VIC và mua lại 51.4 triệu cổ phiếu thứ cấp từ VinCommerce, với giá trung bình 113,000 đồng/cp. Như vậy, sau thương vụ này, thặng dư vốn của VIC sẽ tiếp tục tăng thêm một con số không hề nhỏ.

Cũng chính Tập đoàn SK đã góp phần giúp MSN ghi nhận khoảng thặng dư vốn khủng trong năm 2018 khi chi khoảng 10,989 tỷ đồng (470 triệu USD) để mua gần 110 triệu cổ phiếu quỹ của MSN. Giá bán được xác định là 100,000 đồng/cp. Ngoài ra, công ty con của MSN là Masan Consumer (MCH) cũng có thặng dư vốn đáng kể với 4,292 tỷ đồng.

Tuy nhiên, VIC cũng là doanh nghiệp có vay nợ tài chính ngắn và dài hạn lớn nhất với hơn 80,886 tỷ đồng tại thời điểm cuối năm 2018. Còn MSN gần 22,000 tỷ đồng vay nợ tài chính ngắn và dài hạn, đồng thời vốn khác của chủ sở hữu cũng đang ghi nhận con số âm hơn 9,000 tỷ đồng.

Nằm trong top thặng dư vốn khủng này có sự góp mặt của loạt nhà băng như CTG, HDB và VPB. Trong đó, CTG ghi nhận thặng dư từ những năm 2011-2013 khi phát hành cho IFC, còn HDB và VPB thặng dư lớn xuất hiện gần đây vào năm 2017 khi rầm rộ phát hành trước khi lên sàn chứng khoán.

Mặc dù nằm trong top thặng dư vốn lớn, nhưng bộ đôi HAG và HNG lại có vay nợ tài chính khá lớn, trong đó HAG là doanh nghiệp duy nhất trong danh sách này đang có lợi nhuận sau thuế chưa phân phối âm hơn 36 tỷ đồng. Đây là phần thặng dư vốn mà HAG tích lũy được từ những năm hoạt động kinh doanh bất động sản và cổ phiếu đang ở thời hoàng kim 2007-2014 nên việc phát hành huy động vốn của “đại gia phố núi” này từng rất dễ thành công. Tuy nhiên, đến nay, HAG phải có sự trợ giúp của một “đại gia” khác là Trường Hải (Thaco) để gồng gánh khoản vay nợ tài chính cũng như phát triển lĩnh vực nông nghiệp cốt lõi mới.

Ngược lại với HAG trong top này, “ông lớn” ngành xây dựng Coteccons (CTD) là doanh nghiệp duy nhất không cần dùng đến đòn bẩy tài chính, trong khi thặng dư vốn cổ phần lại gấp gần 4 lần vốn góp của chủ sở hữu.

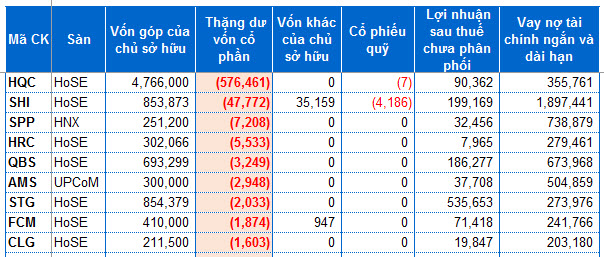

“Nỗi đau” thặng dư vốn âm của HQC và SHI

Trong danh sách đáng buồn với thặng dư vốn âm nặng nhất chính là Địa ốc Hoàng Quân (HQC) với con số lên tới 576 tỷ đồng phát sinh từ năm 2015. Nguyên nhân do HQC phát hành 132 triệu cp để hoán đổi với CTCP Địa ốc Hoàng Quân Cần Thơ (thặng dư âm 171.54 tỷ đồng), CTCP Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân Bình Thuận (thặng dư âm 140 tỷ đồng), CTCP Cảng Bình Minh (thặng dư âm 151 tỷ đồng) và CTCP Đầu tư Phát triển Bất động sản Đông Dương (thặng dư âm 183 tỷ đồng). Tổng giá trị phát hành chỉ 673 tỷ đồng khiến thặng dư âm tới 646.8 tỷ đồng vào thời điểm đó.

Đáng nói, đây cũng là năm HQC gây bất ngờ cho nhà đầu tư khi phát hành thêm 63 triệu cp với mức giá 10,000 đồng/cp cho cổ đông hiện hữu. Sẽ không có gì khó hiểu nếu mức giá HQC lúc bấy giờ không ở quanh con số 6,000 đồng/cp. Thế nhưng, đợt phát hành vẫn thành công khi 10 cá nhân và 1 tổ chức chia nhau gom gần 62 triệu cp còn lại cũng với mức giá 10,000 đồng/cp. Trong khi trên thị trường lúc đó, HQC đã “kịp” giảm giá xuống mức 5,100 đồng/cp. Trước đó, vào cuối năm 2014, HQC cũng đã thực hiện được thương vụ tương tự như vậy.

Bởi chính vướng mắc thặng dư vốn nặng này mà HQC không thể thực hiện được việc mua vào gần 5 triệu cổ phiếu quỹ trong bối cảnh cổ phiếu ở “đáy của đáy” để hỗ trợ cổ đông. Đây có lẽ là hậu quả nhãn tiền nhất khi cổ đông đồng ý cho doanh nghiệp phát hành cổ phần hoán đổi cổ phiếu dưới mệnh giá trong quá khứ.

Và với tình cảnh khó khăn hiện tại, dù Chủ tịch Trương Anh Tuấn vừa ra tay gom vào 10 triệu cổ phiếu để cứu giá nhưng dường như chẳng thấm tháp gì so với hơn 476 triệu cp HQC đang lưu hành nên cổ phiếu vẫn quẩn quanh mức èo uột 1,400 đồng/cp.

Sơn Hà (SHI) là doanh nghiệp có thặng dư vốn âm cao chỉ sau HQC với gần 47 tỷ đồng. Con số này phát sinh ngay trong năm 2018 do SHI phát hành gần 18 triệu cp để hoán đổi gần 9 triệu cp của CTCP Sản xuất Kinh doanh Toàn Mỹ với tỷ lệ 2:1. Thời điểm phát hành, cổ phiếu SHI đang giao dịch tại mức giá 6,700 đồng/cp và hiện tại, vẫn đang vờn dưới mệnh giá khi quanh mức 8,000 đồng/cp.

Sau đợt phát hành, vốn điều lệ của SHI tăng lên 854 tỷ đồng. Việc sáp nhập không chỉ nhằm mục đích mở rộng và phát triển thị trường miền Nam trên cơ sở tận dụng lợi thế sẵn có của Toàn Mỹ mà còn giúp SHI bớt đi một đối thủ cạnh tranh.

Xa hơn, hồi năm 2014, SHI cũng từng phát hành 6 triệu cp cho cổ đông hiện hữu với giá 5,000 đồng/cp và 4 triệu cp cho cổ đông chiến lược với giá không thấp hơn giá phát hành cho cổ đông hiện hữu. Theo đó, SHI cho biết sẽ sử dụng nguồn thặng dư vốn cổ phần là 69 tỷ đồng để bù đắp cho đợt phát hành này. Toàn bộ số tiền thu được từ đợt phát hành sẽ được dùng để tái cơ cấu các khoản nợ vay của Công ty.

Đối với những doanh nghiệp thặng dư vốn âm, chỉ có cách là lấy lợi nhuận sau thuế bù đắp vào "lỗ hổng" đó. Và với lợi nhuận năm 2018 hơn 100 tỷ đồng thì SHI đã có thể bù vào được con số thặng dư vốn âm đó để bảng cân đối kế toán được đẹp hơn. Còn với HQC, lãi mỗi năm chỉ vài chục tỷ chưa thể bù đắp khoản "thụt két" hơn 500 tỷ đồng này.

Còn với những doanh nghiệp thặng dư vốn dồi dào thì việc hợp thức hóa vào vốn cổ phần phải thực hiện theo điều kiện liên quan đến cổ phiếu quỹ như khoản chênh lệch tăng giữa giá bán và giá vốn mua vào của cổ phiếu quỹ, công ty được sử dụng toàn bộ chênh lệch để tăng vốn điều lệ. Trường hợp chưa bán hết cổ phiếu quỹ thì công ty chỉ được sử dụng phần chênh lệch tăng giữa nguồn thặng dư vốn so với tổng giá vốn cổ phiếu quỹ chưa bán để bổ sung tăng vốn điều lệ. Nếu tổng giá vốn cổ phiếu quỹ chưa bán bằng hoặc lớn hơn nguồn thặng dư vốn thì công ty chưa được điều chỉnh tăng vốn điều lệ bằng nguồn vốn này...

Fili