Ế chào bán CW: Sản phẩm không thu hút hay nhà đầu tư thận trọng?

Ế chào bán CW: Sản phẩm không thu hút hay nhà đầu tư thận trọng?

Sau hai tuần (từ ngày 10/06 – 18/06), các CTCK đã hoàn tất đợt phát hành chứng quyền có đảm bảo – Covered Warrant (CW) đầu tiên tại thị trường chứng khoán Việt Nam. Bức tranh đối lập về kết quả của đợt phát hành liền hiện ra trước mắt giới đầu tư.

* [Infographic] Đón trước cơn sóng chứng quyền đảm bảo, nhà đầu tư cần biết những gì?

* Covered Warrant giải quyết bài toán hết room đối với nhà đầu tư nước ngoài

* Covered Warrant dự kiến ra mắt ngày 28/06

* Chứng quyền có bảo đảm: Cuộc chơi win - win giữa nhà đầu tư và CTCK?

Rục rịch từ năm 2015 tới nay, chứng quyền có đảm bảo (CW) cuối cùng cũng đến được với nhà đầu tư. Kể từ khi thông tin CW chính thức được đưa vào hoạt động vào tháng 6/2019 được đưa ra, giới đầu tư xôn xao vì “món ăn lạ” này.

Các CTCK sau thời gian dài chuẩn bị ra mắt sản phẩm cũng tích cực tổ chức các buổi hội thảo để giới thiệu sản phẩm cho nhà đầu tư. Mọi việc dường như đều hết sức thuận lợi vào những ngày cuối sản phẩm chính thức đi vào hoạt động.

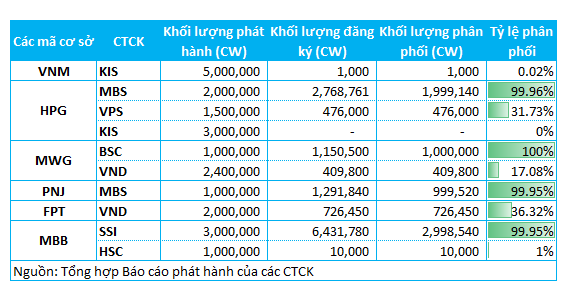

Điểm sơ lại, trong đợt phát hành này, 7 CTCK tung ra 10 mã CW với 6 mã cổ phiếu làm tài sản cơ sở. Mỗi mã CW lại có một thông số khác nhau. Từ ngoài nhìn vào, nhà đầu tư như đang được bày ra một "món ăn ngon" với nhiều hình thức trang trí độc đáo. Thế nhưng không biết có phải vì là “món mới lạ” không mà ngay từ đợt IPO CW đầu tiên tình trạng ế ẩm đã hiện hữu ở một số CTCK.

Đi trước các đơn vị khác, sản phẩm CW của BSC và MBS cháy hàng ngay lập tức. Cụ thể, 2 triệu CW HPG của MBS nhận khối lượng đăng ký lên tới hơn 2.7 triệu; 1 triệu CW MWG của BSC thì được 1.1 triệu người đăng ký. Kết quả, hai đơn vị này chóng vánh phát hành thành công CW chỉ sau 4 ngày (10/06 tới 13/06).

Chỉ phát hành sau đó không lâu, cùng lấy tài sản cơ sở là cổ phiếu HPG nhưng sản phẩm CW của VPS và KIS lại không được mấy người quan tâm. Tỷ lệ phát hành ở VPS chỉ đạt hơn 30% cho dù đơn vị này cam kết sẽ miễn phí giao dịch chứng quyền. Tệ hơn, CW HPG của KIS thậm chí còn không được nhà đầu tư đăng ký mua.

Cũng trong khoảng thời gian này, 3 triệu CW MBB của SSI đạt khối lượng đăng ký hơn 6 triệu. Trong khi dựa trên cùng mã cơ sở, chỉ 10,000 CW của HSC trong khối lượng 1 triệu phát hành ban đầu được nhà đầu tư đem về.

|

Kết quả phát hành CW của các CTCK

|

* [Infographic] Tổng quan đợt phát hành CW đầu tiên ở Việt Nam

* VNDirect: Không có chuyện làm giá sản phẩm chứng quyền

Sản phẩm không thu hút hay nhà đầu tư thận trọng?

Đợt IPO đầu tiên của CW trên thị trường Việt Nam trong như một bức tranh với nhiều mảng đối nghịch. Nguyên cớ của hiện tượng này là từ đâu?

Trước tiên, có lẽ nên bàn về tính chất của sản phẩm của đợt phát hành đầu tiên này. Trong thời gian đầu, Việt Nam chỉ áp dụng CW mua. Có nghĩa là để nhà đầu tư nắm giữ tới ngày đáo hạn có lời, giá của chứng khoán cơ sở phải vận động theo chiều tăng. Tuy nhiên, với diễn biến thị trường hiện tại, chẳng mấy nhà đầu tư dám tự tin xác định xu hướng của giá cổ phiếu thì làm sao dám “đặt cược” vào khả năng tăng giá của cổ phiếu cơ sở. Nếu đoán sai, nhà đầu tư sẽ mất trắng tiền quyền phí.

Bên cạnh đó, với sự mới mẻ của mình, CW dù có được quan tâm cũng chưa chắc đã được nhà đầu tư thông hiểu hết. Dành thời gian nghiên cứu và thận trọng đứng ngoài theo dõi sản phẩm là chiến lược phù hợp trong điều kiện này. Đây có thể là nguyên nhân góp phần khiến lượng nhà đầu tư đăng ký mua CW trong đợt IPO này không đạt như kỳ vọng.

Mặt khác, việc các CTCK phát hành nhiều mã CW trên cùng một cổ phiếu cơ sở đâu đó cũng góp mặt vào danh sách nguyên nhân của hiện tượng này.

Trong trường hợp nhiều CTCK phát hành CW của cùng một cổ phiếu, nhà đầu tư chắc chắn không khỏi so sánh thiệt hơn giữa các sản phẩm. Ngay lập tức, sẽ có những quyết định rằng CW này tốt hơn, CW này đáng mua hơn được đưa ra. Đồng thời, các CW này còn được phát hành khá sát nhau. Từ đó, dẫn tới tình trạng chênh lệch cầu mua CW giữa các CTCK với nhau.

Mặc dù, chất lượng của CW không đơn thuần chỉ dựa vào thông số mà còn dựa vào chất lượng của từng đơn vị phát hành, ở đây là CTCK. Cũng nên nhấn mạnh rằng khó biết được liệu các CTCK có thể vận hành trơn tru trong thời gian đầu đưa sản phẩm này vào thị trường không (thực hiện tạo lập thị trường, thanh toán tiền lời, hỗ trợ nhà đầu tư…).

Theo đó, nhà đầu tư sẽ có thêm lý do để lựa chọn chiến lược chờ đợi: Khi sản phẩm này đi vào quỹ đạo và thông thạo đường đi nước bước, lúc ấy hào hứng kiếm lời cũng chưa muộn.

Còn phụ thuộc vào chiến lược của CTCK

Người viết bài đã có trao đổi với một số chuyên gia từ các CTCK về vấn đề này.

Theo ông Trần Anh Dũng – Giám đốc Chiến lược thị trường CTCK VNDirect (VND) cho biết, việc phát hành không hết CW trong IPO phụ thuộc vào chiến lược phát hành của CTCK, có thể công ty không tập trung vào IPO mà vào thị trường thứ cấp nhiều hơn. Tuy nhiên, trong quá trình triển khai sản phẩm, các CTCK vẫn sẽ thực hiện giới thiệu kỹ càng về IPO cũng như giao dịch thứ cấp nhằm phục vụ nhà đầu tư.

Ông Dũng cũng bổ sung thêm: Khó để nhà đầu tư so sánh giữa mua CW IPO và mua trên thị trường thứ cấp cái nào sẽ có lợi hơn. Vì biến động của CW là tương quan tới cổ phiếu cơ sở. Nhưng khi niêm yết nhà đầu tư có thể sẽ theo dõi diễn biến CW rõ hơn và đưa ra ngay quyết định mua. Do đó, nhà đầu tư sẽ quan tâm tới CW nhiều hơn.

Nguyên nhân chiến lược của CTCK cũng được ông Nguyễn Đức Thông – Giám đốc Giao dịch phái sinh của CTCK SSI đồng tình. Theo ông Thông, nhiều CTCK với chiến lược muốn nhà đầu tư tiếp cận sớm với CW nên đã đưa ra mức giá “mềm” hơn. Mức giá này khiến nhà đầu tư có sự so sánh đối với sản phẩm các đơn vị phát hành khác.

Nói về sức hút của CW trên thị trường thứ cấp, ông Thông cho rằng thanh khoản và thị giá sẽ là hai yếu tố chính để nhà đầu tư đánh giá, tương tự như cổ phiếu.

FILI