Mỏ vàng tạo lập thị trường CW của công ty chứng khoán?

Mỏ vàng tạo lập thị trường CW của công ty chứng khoán?

Thị trường chứng quyền có bảo đảm (Covered Warrant, CW) đi vào hoạt động năm 2019. Những năm gần đây, CW đã trở thành sản phẩm quen thuộc đối với thị trường chứng khoán. Các công ty chứng khoán (CTCK) cũng dần quan tâm nhiều hơn tới sản phẩm này.

Quy mô phát hành sơ cấp CW ngày càng tăng

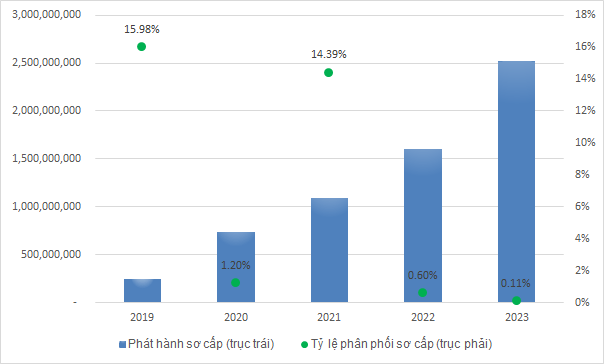

Năm 2023 lượng phát hành CW sơ cấp đạt hơn 2.5 tỷ CW (10 công ty phát hành), tăng gần 60% so với năm trước. So với năm 2019, quy mô phát hành tăng tới hơn 1,000%, tương đương gấp 11 lần.

Hoạt động phát hành ngày càng mạnh mẽ, song tỷ lệ phân phối CW trong các đợt phát hành sơ cấp lại không cao. Trong số hơn 2.5 tỷ CW được chào bán năm 2023, chỉ có hơn 2.6 triệu CW được phân phối sơ cấp, tương đương chỉ có 0.1%.

Từ khi thị trường đi vào hoạt động, tỷ lệ phân phối sơ cấp cao nhất là năm 2019, gần 16%.

|

Quy mô phát hành và tỷ lệ mua CW sơ cấp giai đoạn 2019 - 2023

Đvt: CW

Nguồn: VietstockFinance

|

Dù nhà đầu tư không mấy quan tâm mua CW sơ cấp, vì sao CTCK vẫn liên tục phát hành CW và quy mô phát hành ngày càng lớn?

Phải xét tới cách thức kiếm lời từ CW. Nhà đầu tư quan tâm tới CW có thể kiếm lời bằng 2 hình thức: Nắm giữ tới đáo hạn và lướt sóng.

|

Giá trần/Sàn của chứng quyền được xác định như sau: Giá trần/sàn CW = Giá tham chiếu CW +/- (Biên độ dao động của chứng khoán cơ sở (CKCS)/Tỷ lệ thực hiện) Ví dụ: Giá đóng cửa CKCS phiên giao dịch hiện tại: 100,000 đồng. Biên độ dao động 7%. Giá đóng cửa CW phiên giao dịch hiện tại: 5,000 đồng. Tỷ lệ thực hiện 2:1. Như vậy, giá trần CW phiên giao dịch kế tiếp: 5,000 + (100,000 * 7%/2) = 8,500 đồng Giá sàn CW phiên giao dịch kế tiếp: 5,000 - (100,000 * 7%/2) = 1,500 đồng Biên độ dao động của CW phiên kế tiếp là: +/- 70% Với biên độ như vậy, nhà đầu tư lướt sóng CW có thể đạt lợi nhuận cực lớn. |

Với phương pháp nắm giữ tới đáo hạn, giá thanh toán CW cao hơn mức giá thực hiện đã ấn định thì nhà đầu tư sẽ được nhận lại bằng tiền phần chênh lệch giữa 2 mức giá này.

Còn về phần lướt sóng, tương tự như cổ phiếu, nhưng biên độ của chứng quyền lớn hơn nhiều. Điều này làm CW có sức hấp dẫn riêng.

Để nhà đầu tư có thể lướt sóng CW, vai trò của CTCK không hề nhỏ. Theo quy định giao dịch của CW, CTCK phải thực hiện tạo lập thị trường nên nhà đầu tư có thể mua bán theo nhu cầu. CTCK có thể kiếm lợi từ việc tạo lập thị trường cho CW như thế nào?

Kiếm tiền từ nghiệp vụ tạo lập thị trường

Nói về tạo lập thị trường, bên cạnh việc thu tiền từ phát hành CW, CTCK có thể tăng nguồn thu từ nghiệp vụ tạo lập thị trường khi mua, bán CW đối ứng với nhu cầu của nhà đầu tư giao dịch.

Với việc chủ động trong điều tiết cung cầu của CW, CTCK có thể dễ dàng lựa chọn thời điểm, giá mua/bán CW có lợi nhất cho mình và đồng thời lựa chọn thời điểm mua/bán CKCS tối ưu để đạt lợi thế về giá vốn, từ đó gia tăng nguồn thu từ chứng quyền.

|

Quy định tạo lập thị trường CW của CTCK Theo quy định, tổ chức phát hành là CTCK sẽ phải tạo lập thị trường để giá mua và bán gần nhất với giá hợp lý. Cụ thể, nếu tỷ lệ chênh lệch giá trên thị trường vượt quá 5% (tỷ lệ chênh lệch giá là tỷ lệ phần trăm của (giá chào bán thấp nhất - giá chào mua cao nhất)/giá chào mua cao nhất) thì tổ chức phát hành phải tham gia đặt lệnh tạo lập thị trường trong vòng 5 phút, khối lượng đặt lệnh tối thiểu 100 đơn vị, thời gian lệnh trên hệ thống tối thiểu 1 phút. Trong quy chế tạo lập thị trường và phòng ngừa rủi ro có nội dung, nhà tạo lập thị trường có các trường hợp được miễn trừ nghĩa vụ tạo lập như: Giá tăng trần, giảm sàn, chứng quyền có lãi từ 30% trở lên hoặc 14 ngày trước ngày đáo hạn… Điều này đồng nghĩa với việc, CTCK có thể mua vào nếu giá thấp hoặc bán ra nếu thấy giá đang cao so với thực tế. |

Do đó, với quy mô phát hành và tạo lập thị trường càng lớn thì cơ hội gia tăng lợi nhuận và thị phần đối với CTCK sẽ càng lớn. Ví dụ, một CTCK phát hành 1 triệu CW, giả định thanh khoản hàng ngày tương đương 20% lượng phát hành thì trong vòng đời 3 tháng (khoảng 66 phiên giao dịch) tổng thanh khoản CW có thể đạt hơn 13 triệu CW. CTCK nếu làm tốt việc tạo lập thị trường, có thể mua đi bán lại một lượng CW lớn gấp hơn 13 lần lượng CW mà CTCK đó phát hành.

Thông thường, khi CW tới gần ngày đáo hạn, khi cơ hội biến động giá CKCS ngày càng thu hẹp, cũng là lúc nhu cầu nhà đầu tư bán lại CW cao hơn khi muốn chốt lời, rút tiền về thay vì ôm đợi qua thời điểm đáo hạn. Do đó, cung bán CW trên thị trường thứ cấp sẽ cao hơn so với cầu mua CW, dẫn tới giá quyền phí thường sẽ thấp hơn so với giá lý thuyết được tính toán.

CTCK mua lại CW tại thời điểm này sẽ có nhiều lợi thế và có nhiều cơ hội hơn để thu về lợi. Bên cạnh đó, CTCK có thể lựa chọn thời điểm bán dần CKCS khiến giá CKCS và giá CW chịu áp lực giảm giá, sẽ là cơ hội để gia tăng lợi nhuận từ sản phẩm CW.

Nếu đi sâu bóc tách trên báo cáo tài chính, con số từ việc tạo lập thị trường với CW không phải là nhỏ.

|

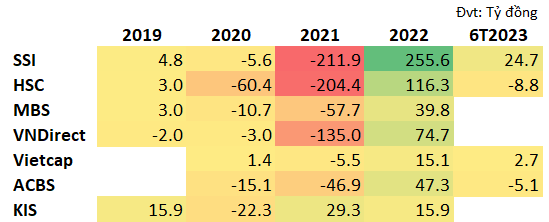

Lãi ròng từ mua/bán CW tự phát hành của CTCK

Nguồn: VietstockFinance

|

Năm 2022, Chứng khoán SSI, Chứng khoán HSC ghi nhận khoản lãi trăm tỷ đồng với hoạt động này. Cụ thể, SSI lãi hơn 255 tỷ đồng, HSC lãi hơn 116 tỷ đồng. Chứng khoán VNDIRECT, Chứng khoán ACB (ACBS) cũng ghi lãi cao, lần lượt gần 75 tỷ đồng và hơn 47 tỷ đồng.

Tuy vậy, kết quả hoạt động tạo lập cũng phụ thuộc vào tình hình thị trường. Năm 2021, hầu hết các CTCK đều chịu lỗ lớn từ tạo lập CW.

Chứng khoán KIS là Công ty có lợi nhuận khá ổn định từ hoạt động mua bán CW. Giai đoạn 2019 - 2022, Công ty có lãi 3/4 năm.

Tựu trung, CTCK tiếp tục phát hành CW và ngày càng tăng quy mô để cung cấp sản phẩm cho khách hàng; mặt khác tạo điều kiện thực hiện nghiệp vụ tạo lập, gia tăng nguồn thu.

CW là sản phẩm khá đặc biệt. CTCK thực hiện các giao dịch đối ứng như bán CW cho nhà đầu tư và thu một khoản phí, đồng thời mua cổ phiếu cơ sở tương ứng để phòng hộ rủi ro. Cổ phiếu tăng cũng giúp CTCK được lợi. Trong khi đó, nhà đầu tư kiếm lợi từ việc tăng giá của CW. Trong thị trường giá tăng, cả tổ chức phát hành và nhà đầu tư đều có lợi nhuận chứ không phải là cuộc chơi người được người mất. Tuy vậy, khi thị trường khó khăn, CTCK và nhà đầu tư vẫn sẽ phải chịu lỗ.