HPG sẽ trở thành CTD thứ hai?

HPG sẽ trở thành CTD thứ hai?

CTCP Tập đoàn Hòa Phát (HOSE: HPG) là doanh nghiệp hàng đầu trong ngành thép Việt Nam. Tuy nhiên, sự đi xuống của giá cổ phiếu suốt 2 năm qua đã bắt đầu khiến cho giới đầu tư cảm thấy lo ngại.

Chứng khoán cơ bản - Nền tảng vững chắc, đầu tư thành công

Ngành thép sẽ tăng trưởng chậm trong năm 2020

Năm 2019, nhu cầu thép chững lại đáng kể từ ở cả thị trường trong nước và thị trường nước ngoài. Ngành thép gặp rất nhiều khó khăn với nhiều nguyên nhân khác nhau đặc biệt là do giá quặng sắt tăng đột biến và xu hướng bảo hộ của các nước.

KHÓA HỌC ONLINEChứng khoán Cơ bản

Hotline: 0908 16 98 98 |

Năm 2020 được dự báo sẽ tiếp tục là một năm khó khăn của ngành do tính chu kỳ từ thị trường bất động sản. Theo Hiệp hội Thép Việt Nam (VSA), trước tình hình khó khăn chung của các ngành kinh tế trong bối cảnh dịch Covid-19, ngành thép tiếp tục đối mặt với nhiều thách thức. Sản xuất và bán hàng thép trong nước các tháng đầu năm 2020 đều có mức tăng trưởng âm so với cùng kỳ năm 2019.

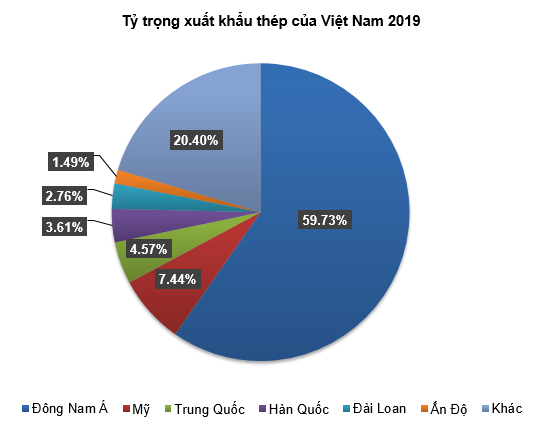

Thông tin từ Cục Phòng vệ Thương mại (Bộ Công Thương) cho biết, Australia đã thông báo khởi xướng điều tra chống bán phá giá và chống trợ cấp đối với thép có xuất xứ từ một số nước, trong đó có Việt Nam. Trước đó, vào cuối năm 2019, Mỹ áp thuế hơn 450% với thép chống ăn mòn, thép cán nguội, Malaysia sẽ áp biên độ phá giá từ 3.7-20.13% đối với thép cuộn cán nguội, thép không hợp kim xuất khẩu từ Việt Nam, Indonesia quyết định khởi xướng điều tra chống bán phá giá với tôn mạ trong nước.

Nguồn: Tổng cục Hải quan

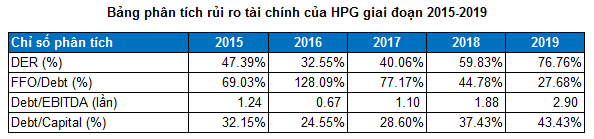

Đòn bẩy tài chính là con dao hai lưỡi

Những doanh nghiệp đang đầu tư, xây dựng lớn thì việc nợ tăng cao là không thể tránh khỏi. Năm 2019, HPG ghi nhận tổng vay và nợ thuê tài chính (ngắn hạn và dài hạn) là 36,679 tỷ đồng. Nếu con số này vẫn gia tăng mạnh trong năm 2020 thì rủi ro sẽ rất lớn.

Các chỉ số quan trọng như FFO/Debt, Debt/EBITDA… đều ở mức trung bình. Theo tiêu chuẩn đánh giá của Standard & Poor’s thì cổ phiếu HPG có thể được đánh giá ở mức từ A- đến A. Đây là mức có thể xem xét đầu tư (thuộc investment grade).

Nguồn: VietstockFinance

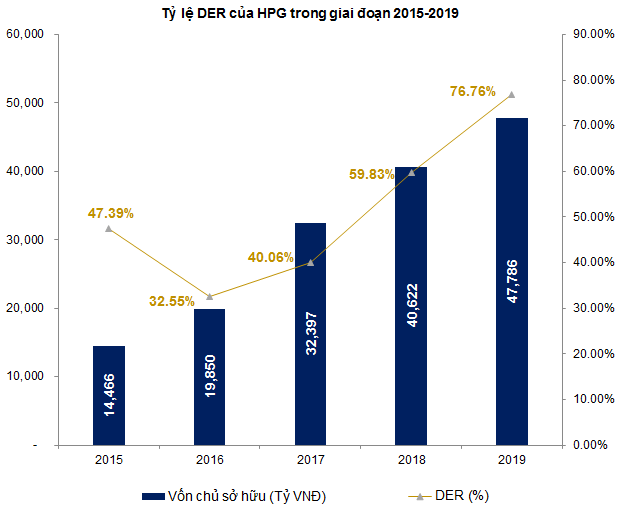

Tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) của HPG liên tục tăng trong những năm qua. Từ năm 2016 đến 2019, DER tăng nhanh từ mức 32.55% lên đến 76.76%. Nếu trong những năm tới tỷ lệ DER vẫn giữ xu hướng tăng trưởng như thời gian qua thì nhà đầu tư cần thận trọng.

Nguồn: VietstockFinance

Định giá cổ phiếu

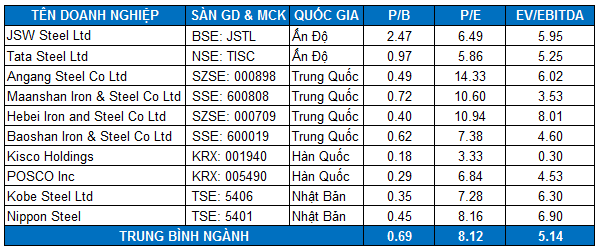

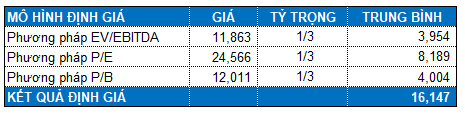

Do HPG đang sở hữu vị trí dẫn đầu trong ngành thép ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Hàn Quốc, Nhật Bản).

Nguồn: Investing.com và TradingView

Mức P/B, P/E và EV/EBITDA trung bình của các doanh nghiệp cùng ngành lần lượt là 0.69, 8.12 và 5.14 lần. Như vậy, ta có mức định giá tổng hợp của HPG là 16,147.

Nhà đầu tư quan tâm có thể canh mua khi HPG về gần mức 12,900 (chiết khấu 20% so với mức định giá lý thuyết).

Chiến lược đầu tư

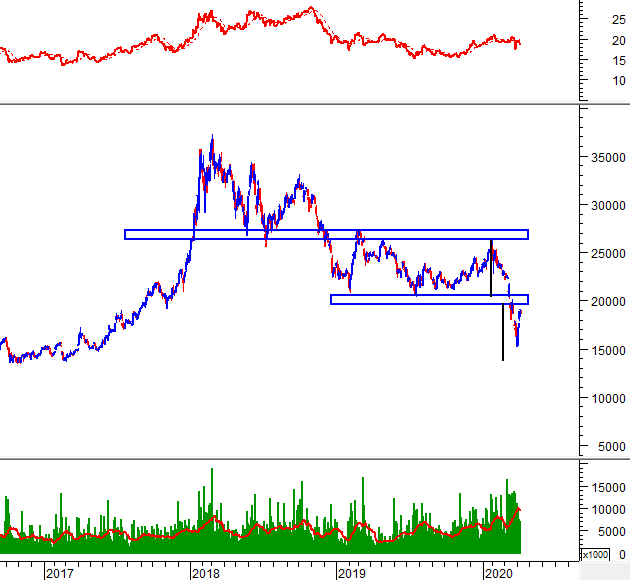

Sau khi tạo đỉnh cao lịch sử vào đầu tháng 03/2018 (tính theo giá điều chỉnh), cổ phiếu HPG đã rơi vào xu hướng giảm dài hạn. Giá sụt giảm mạnh và rơi xuống dưới các đường MA trung và dài hạn (SMA 50 ngày, SMA 100 ngày), cùng lúc đó các đường MA cho tín hiệu bán (SMA 50 ngày cắt xuống SMA 100 ngày).

Xu hướng điều chỉnh đã kéo dài hơn 2 năm và điều này khiến cho giới đầu tư bắt đầu lo ngại “kịch bản CTD” sẽ lặp lại trên cổ phiếu HPG. Nếu trong vòng 3-5 tuần tới giá HPG vẫn không thể vượt lên trên và phá vỡ hoàn toàn được vùng 20,500-22,000 thì HPG nhiều khả năng sẽ tiếp tục giảm mạnh giống như CTD trong giai đoạn 6 tháng cuối năm 2019.

Vùng giao dịch dày đặc (congestion zone) của giai đoạn tháng 10/2016 đến tháng 10/2017 đang hội tụ cùng trendline dài hạn (bắt đầu từ tháng 09/2012) trong vùng 13,000-14,500. Trong tương lai nếu giá điều chỉnh về vùng này thì sẽ là cơ hội bắt đáy hấp dẫn cho giới đầu tư.

Nguồn: VietstockUpdater

Chỉ báo Relative Strength thường xuyên nằm dưới đường SMA 20 ngày trong thời gian qua. Điều này cho thấy cổ phiếu đang yếu hơn thị trường chung (underperform).

Cổ phiếu đã phá vỡ vùng 19,500-20,500, theo nguyên lý đối xứng trong phân tích kỹ thuật, giá có thể sẽ rơi rất sâu. Mục tiêu giá (target price) là vùng 13,000-14,500 (đáy cũ tháng 02/2017).

Việc canh mua cổ phiếu HPG ở vùng 13,000-14,500 được giới phân tích ủng hộ mạnh mẽ.

Nguồn: VietstockUpdater