DBC - Giá tăng nhiều nhưng không đắt

DBC - Giá tăng nhiều nhưng không đắt

Với thị trường thịt heo của Việt Nam trị giá khoảng 10 tỷ USD, CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) có triển vọng phát triển rất lớn. Cổ phiếu DBC cũng là một trong những cái tên đáng chú ý trong thời gian vừa qua với mức tăng trưởng ấn tượng.

Ngành chăn nuôi vẫn còn đối mặt với nhiều thách thức

Theo số liệu của Tổng cục Thống kê, nhu cầu heo thịt xuất chuồng trung bình mỗi quý năm 2018 (trước khi có dịch tả heo châu Phi) là khoảng 920 nghìn tấn, như vậy đến cuối quý 3, đầu quý 4/2020 sản lượng thịt heo mới có thể đáp ứng được nhu cầu tiêu thụ trong nước.

Ông Nguyễn Xuân Dương, quyền cục trưởng Cục Chăn nuôi (Bộ Nông nghiệp và Phát triển nông thôn) dự báo, sản xuất chăn nuôi 6 tháng cuối năm sẽ vẫn gặp khó khăn, tuy nhiên so với những lĩnh vực nông nghiệp khác, chăn nuôi vẫn đang có nhiều thuận lợi hơn khi dịch tả heo châu Phi đã được kiểm soát tốt. "Với kết quả đạt được trong 6 tháng đầu năm 2020, Cục Chăn nuôi đặt mục tiêu với mặt hàng thịt heo năm 2020 tăng 15% - 17%, gia cầm tăng 13% - 15% về sản lượng thịt và tăng 12% - 13% về sản lượng trứng, đàn bò tăng 5% - 6% về sản lượng thịt và 9% - 10% về sản lượng sữa... Ước tính năm 2020, giá trị sản xuất ngành chăn nuôi tăng 6% - 8% so với năm 2019" - ông Dương nói. Riêng với chăn nuôi heo, ông Dương xác định 6 tháng cuối năm phải tập trung mọi nguồn lực từ con giống, nguồn vốn, an toàn sinh học, an toàn dịch bệnh để tái đàn.

Nhập khẩu các sản phẩm chăn nuôi, nhất là thịt heo gia tăng sẽ là những thách thức đối với sản xuất chăn nuôi trong nước, dịch bệnh và biến đổi khí hậu tiêu cực cũng là những yếu tố bất ổn đối với ngành chăn nuôi.

Đẩy mạnh mô hình 3F

Theo số liệu của Liên Hợp Quốc, dân số thành thị ở Việt Nam hiện tại đã vượt mức 35 triệu người, chiếm 37.7% tổng dân số. Dân số thành thị dự kiến đạt gần 66 triệu người và chiếm gần 60% tổng dân số vào năm 2050.

Lối sống của cư dân đô thị hiện đại và bận rộn hơn trước sẽ thúc đẩy nhu cầu về các sản phẩm tươi sống có chất lượng và an toàn với giá cả hợp lý.

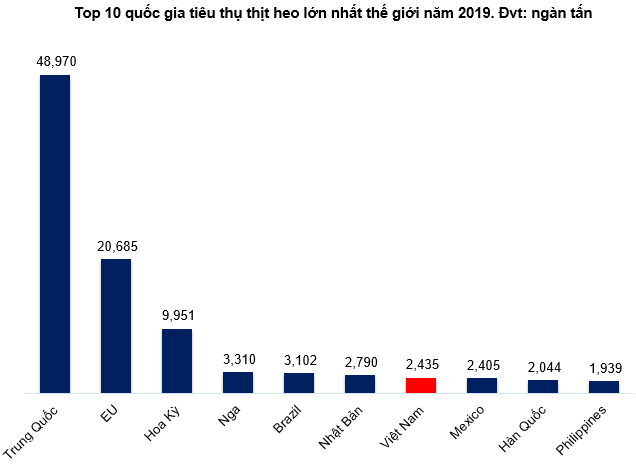

Dữ liệu của Bộ nông nghiệp Mỹ (USDA - United States Department of Agriculture) cho thấy Việt Nam nằm trong top 10 các quốc gia có lượng thịt heo tiêu thụ lớn nhất thế giới trong năm 2019.

Nguồn: USDA

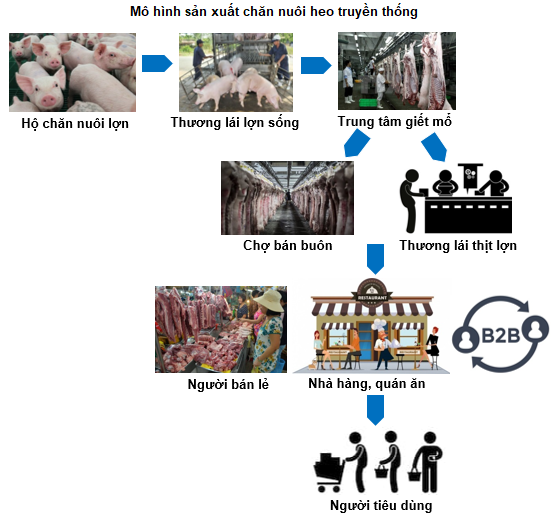

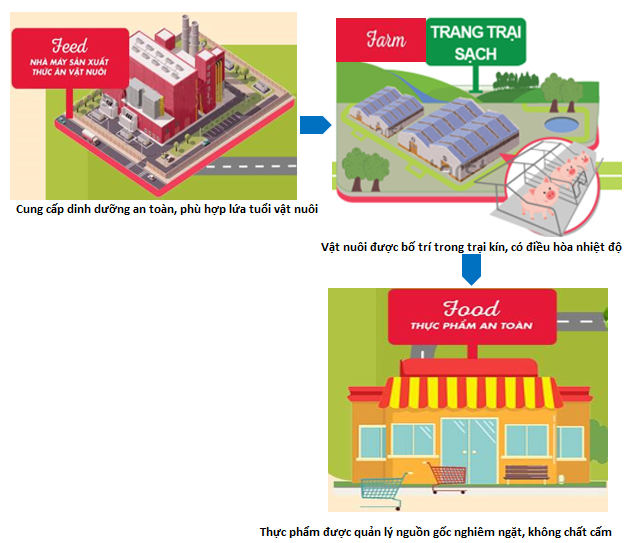

Trong ngành chăn nuôi, CP Việt Nam, doanh nghiệp FDI, thành viên của tập đoàn chăn nuôi CP Foods (Thái Lan) được xem là hình mẫu phát triển với mô hình sản xuất khép kín từ trang trại tới bàn ăn, được gọi là mô hình 3F (Feed - Farm - Food). DBC cũng xây dựng chiến lược phát triển theo mô hình này từ năm 2010 do mô hình 3F có nhiều điểm vượt trội hơn so với mô hình sản suất chăn nuôi truyền thống. Mô hình này giúp đảm bảo trong việc quản lý chất lượng thịt heo trước tình trạng lạm dụng chất cấm trong chăn nuôi. Đây là giải pháp nhằm mang đến người tiêu dùng sản phẩm thực phẩm chất lượng, giá trị dinh dưỡng cao và đảm bảo tiêu chuẩn vệ sinh an toàn thực phẩm.

Nguồn: Hội Chăn Nuôi Việt Nam

Trong năm 2020, DBC tiếp tục đẩy mạnh phát triển kinh doanh ứng dụng công nghệ cao theo mô hình 3F để nâng cao hiệu quả hoạt động sản xuất của tập đoàn.

Mô hình 3F

Nguồn: CP Việt Nam

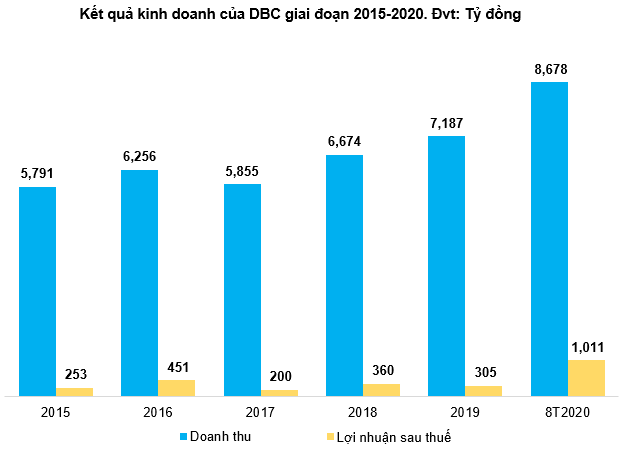

Kết quả kinh doanh 8 tháng đầu năm 2020 gây ấn tượng mạnh

Giá thịt heo liên tục tăng mạnh, đặc biệt từ tháng 9/2019 đến nay, có những thời điểm giá heo hơi đạt hơn 100,000 đồng/kg. Đồng thời, trong quý 2/2020, ngành chăn nuôi nói chung có sự hồi phục đáng kể (cùng kỳ năm 2019 phải chịu ảnh hưởng nặng nề của dịch tả heo châu Phi bùng phát). Điều đó dẫn đến kết quả sản xuất của các đơn vị chăn nuôi và sản xuất chăn nuôi của DBC hoạt động có hiệu quả cao khiến lợi nhuận của DBC tăng vọt. Mặt khác, DBC đã đưa vào hoạt động sản xuất một số dự án trong quý 2 như nhà máy chế biến trứng ăn liền Devi, khu chăn nuôi gà giống và nhà máy thức ăn chăn nuôi tại Bình Phước… đã đóng góp đáng kể vào kết quả của DBC.

Lũy kế 8 tháng đầu năm 2020, doanh thu ghi nhận đạt 8,678 tỷ đồng, lợi nhuận sau thuế ước đạt 1,011 tỷ đồng. Đây là mức lãi cao hơn nhiều so với các năm trước và đã vượt 121% kế hoạch năm 2020.

Trong năm 2019, tập đoàn hoàn thành đầu tư nhà máy ép dầu thực vật và nhãn hiệu dầu ăn Coba đã chính thức có mặt trên thị trường từ tháng 09/2019. Đây là nhà máy đầu tiên tại Việt Nam vừa ép dầu thô, vừa tinh luyện dầu ăn. Đây cũng là động lực tăng trưởng mới trong các năm tiếp theo của DBC.

Nguồn: VietstockFinance

Định giá

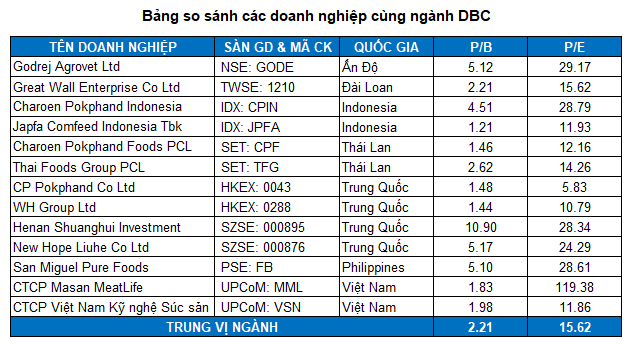

DBC đang nằm ở top đầu trong lĩnh vực chăn nuôi, giết mổ và chế biến thịt ở Việt Nam. Vì vậy, nếu chỉ sử dụng các cổ phiếu nội địa đang giao dịch trên HOSE, HNX và UPCoM làm mẫu so sánh ngang để định giá DBC sẽ không được hợp lý và toàn diện.

Người viết sử dụng thêm các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn DBC để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn từ các quốc gia nằm trong khu vực châu Á (Trung Quốc, Ấn Độ, Thái Lan, Indonesia, Đài Loan…).

Nguồn: Investing.com, TradingView và VietstockFinance

Mức định giá lý thuyết của DBC là 70,122 đồng. Như vậy, nếu giá cổ phiếu nằm dưới mức 49,000 (chiết khấu 30%) thì nhà đầu tư vẫn có thể mua vào cho mục tiêu nắm giữ dài hạn.