NT2 - Ổn định trong dài hạn

NT2 - Ổn định trong dài hạn

Trong những năm gần đây, phát điện là ngành có tốc độ tăng trưởng tốt. CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) là một trong những doanh nghiệp nổi bật trong ngành. Tuy nhiên, doanh nghiệp đang bị ảnh hưởng khá nhiều bởi nguồn cung nguyên liệu đầu vào bị thiếu hụt.

Ngành điện đang có triển vọng tích cực

Nhu cầu sử dụng điện liên tục tăng trong những năm qua. Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng hoàn toàn nhu cầu cho sinh hoạt và sản xuất.

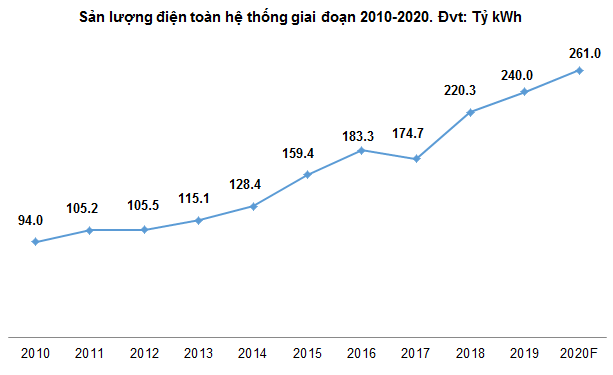

Theo Tập đoàn Điện lực Việt Nam (EVN) trong 5 tháng đầu năm 2020, sản lượng điện toàn hệ thống đạt 97.41 tỷ kWh, tăng 1.9% so với cùng kỳ năm ngoái. Dự kiến năm 2020 sản lượng điện đạt khoảng 261 tỷ kWh, tăng 9% so với năm 2019.

Nguồn: Tập đoàn Điện lực Việt Nam (EVN)

Năm 2020, tình hình thủy văn không thuận lợi, nước về các hồ thủy điện được dự báo sẽ tiếp tục ở mức thấp. Ngoài việc gây khó khăn cho thủy điện, nắng nóng cũng khiến cho nhu cầu điện tăng đột biến dẫn đến nguy cơ thiếu điện. Để đảm bảo cung cấp đủ điện cho cả nước, EVN sẽ cần phải tiếp tục huy động mạnh nguồn nhiệt điện.

Nguồn cung nguyên liệu vẫn chưa ổn định

Để đáp ứng đầy đủ điện tiêu dùng cho cả nước các nguồn nhiệt điện đã được EVN đẩy mạnh. Nhiệt điện chạy từ nguyên liệu than và khí chiếm tỷ trọng lớn trong cơ cấu điện. Theo EVN vào quý 1/2020, nhiệt điện than và khí đạt lần lượt 59.2% và 16.5% trong tổng sản lượng điện. Tuy nhiên, hai nguồn này cũng đang trong tình trạng thiếu hụt nguyên liệu đầu vào.

Các nhà máy điện khí trong năm nay được dự báo là sẽ tiếp tục khó khăn với vấn đề về nguồn cung nhiên liệu khí, khi mà lượng khí tại các mỏ khai thác trong nước đang dần cạn kiệt. Vì vậy để đảm bảo hoạt động NT2 phải nhập khẩu nguồn nhiên liệu khí hoặc một phần chuyển sang chạy bằng nhiên liệu dầu. Điều này làm ảnh hưởng đến lợi nhuận của doanh nghiệp.

Tuy nhiên, theo giới chuyên gia đánh giá triển vọng các nhà máy điện khí trong vòng 3 năm tới sẽ tích cực trở lại. Các dự án Sao Vàng - Đại Nguyệt, Thiên Ưng - Đại Hùng, Sư Tử Trắng (giai đoạn 2)… bắt đầu đi vào hoạt động thì lượng khí thiếu hụt do sự suy giảm của các mỏ khí ở khu vực bể Cửu Long sẽ được bù đắp trở lại; nhờ đó giúp tăng sản lượng khí cung cấp cho NT2.

Kết quả kinh doanh không có biến động mạnh

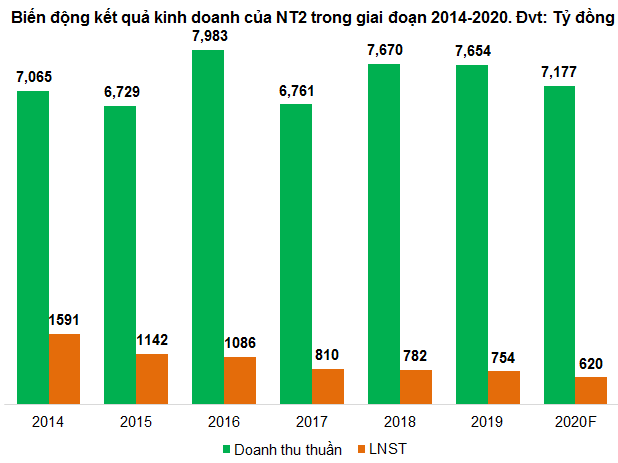

Năm 2019, NT2 có doanh thu đạt 7,654 tỷ đồng giảm nhẹ 0.21%; lợi nhuận ròng đạt 754 tỷ đồng giảm 3.58% so với cùng kỳ năm trước do các mỏ khí suy giảm, chưa có mỏ khí mới bổ sung nên tình trạng chung là thiếu khí. Vào những lúc cao điểm của thị trường thì NT2 không được cung cấp đủ khí nên điều này làm giảm doanh thu và lợi nhuận ròng.

Vào quý 1/2020, NT2 ghi nhận doanh thu và lợi nhuận ròng đạt lần lượt 1,723 và 179 tỷ đồng; doanh thu giảm nhẹ còn lợi nhuận gần như tương đương so với cùng kỳ năm trước. Giới phân tích dự kiến kết quả kinh doanh 6 tháng cũng không có nhiều biến động lớn.

Nguồn: VietstockFinance

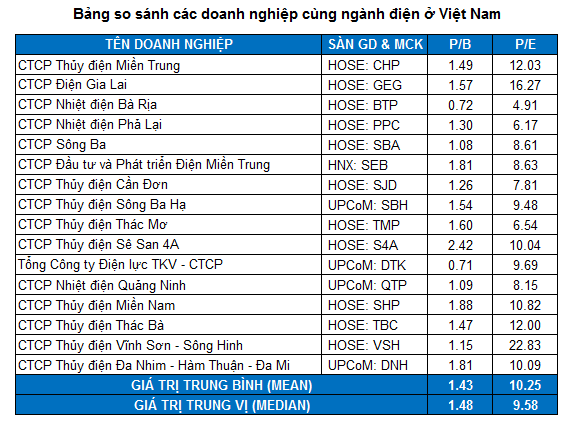

Định giá cổ phiếu

Mức P/B và P/E trung bình của nhóm cổ phiếu cùng ngành lần lượt là 1.43 và 10.25 lần. Trong khi đó, mức P/B và P/E của NT2 ở mức 1.47 và 8.42.

Nguồn: VietstockFinance

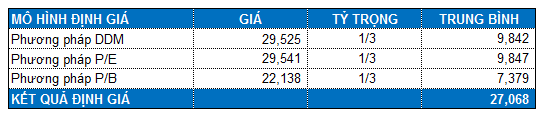

Với tỷ trọng tương đương giữa các phương pháp (DDM, P/B, P/E), chúng ta tính được mức định giá hợp lý của NT2 là 27,068 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 18,900 đồng (chiết khấu khoảng 30% so với giá trị định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Top cổ phiếu đáng chú ý đầu phiên 26/04

4 giờ trước