VIB - Tiềm năng tăng trưởng vẫn còn

VIB - Tiềm năng tăng trưởng vẫn còn

Trong các cổ phiếu ngành ngân hàng thì Ngân hàng TMCP Quốc tế Việt Nam (UPCoM: VIB) ít được chú ý. Tuy nhiên, ngân hàng này lại gây ấn tượng mạnh bởi hiệu quả sinh lời cao và kết quả kinh doanh tăng trưởng tốt.

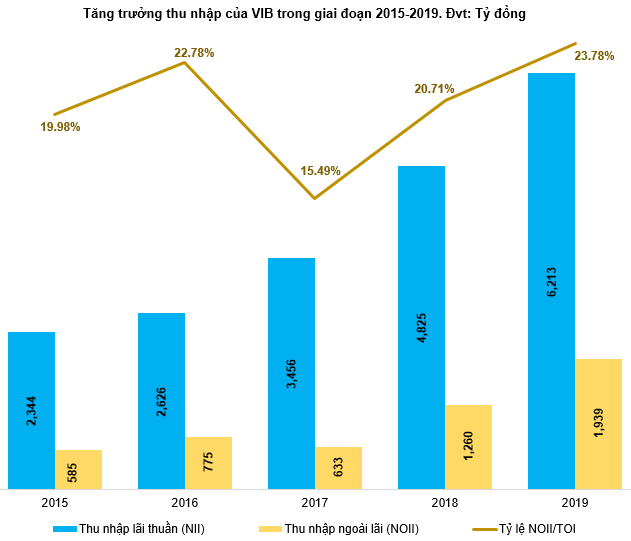

Thu nhập ngoài lãi tăng trưởng ấn tượng

Thu nhập lãi thuần và thu nhập ngoài lãi của VIB tăng trưởng tốt trong ba năm gần đây. Tăng trưởng của thu nhập ngoài lãi (NOII - Non-Interest Income) thực sự ấn tượng từ mức 633 tỷ năm 2017 lên 1,939 tỷ năm 2019.

Tỷ lệ NOII/TOI cũng đã có sự cải thiện và nằm trên mức 20%. Giới phân tích dự kiến tỷ lệ này sẽ tiếp tục ở mức cao trong năm 2020.

Nguồn: VietstockFinance

Đi đầu trong mảng bancassurance

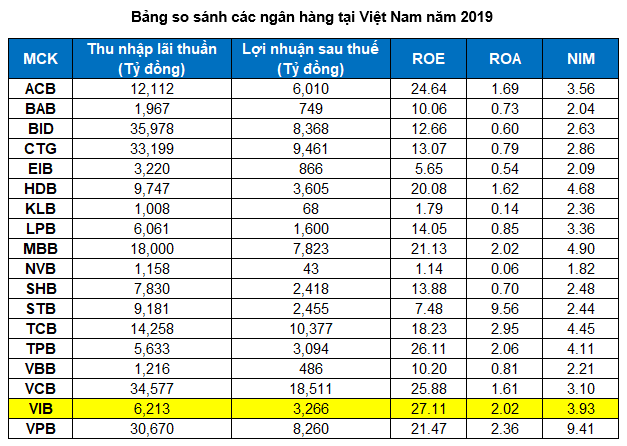

Mặc dù thu nhập lãi thuần của VIB khá thấp nhưng ngân hàng này lại có hiệu quả sinh lời cao. ROE của VIB dẫn đầu ngành ngân hàng trong năm 2019, đồng thời ROA cũng nằm trong top 5 cao nhất.

|

KHÓA HỌC ONLINE Chứng khoán Cơ bản💡 Khai giảng: 27/7/2020 💡 Ưu đãi: 50% ++ Hotline: 0908 16 98 98 |

NIM (Net Interest Margin) là chỉ số đặc trưng dùng để đánh giá khả năng sinh lời của ngân hàng. Bên cạnh hoạt động cho vay, ngân hàng thương mại còn có các mảng khác như kinh doanh chứng khoán, công cụ phái sinh, dịch vụ bảo lãnh, giao dịch ngoại hối… để tăng khả năng sinh lời. Tuy nhiên, hoạt động cho vay vẫn quyết định phần lớn doanh thu và lợi nhuận của các ngân hàng. NIM của VIB ngày càng được cải thiện qua từng năm, từ mức 2.89% năm 2015 tăng lên 3.93% trong năm 2019.

Trong những năm gần đây, bancassurance là xu hướng nổi bật, gia tăng lợi nhuận đáng kể cho các nhà băng. Trong đó, VIB là nhà băng chiếm thị phần hàng đầu ngành ngân hàng Việt Nam về doanh số bảo hiểm bancassurance. Điều này phần nào lý giải cho việc tỷ lệ NOII/TOI thường xuyên nằm ở mức cao.

Nguồn: VietstockFinance

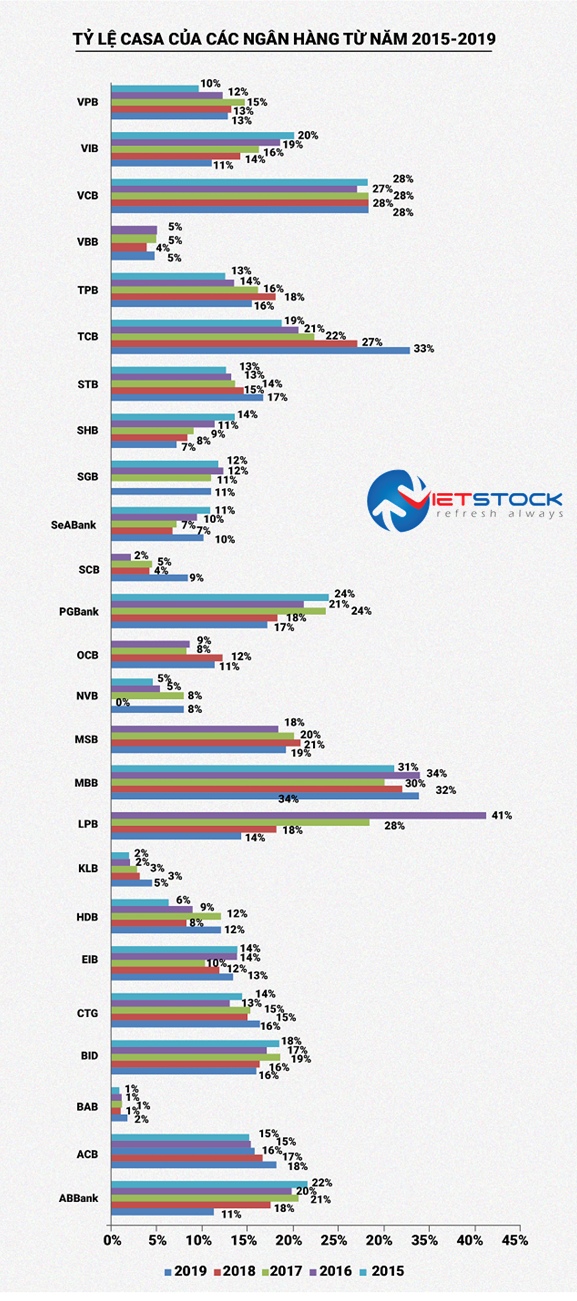

Tỷ lệ CASA ngày càng giảm

Giảm chi phí vốn từ việc tăng tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi khách hàng (tỷ lệ CASA) giúp các ngân hàng tăng lợi thế cạnh tranh trước những quy định về vốn ngày càng chặt chẽ hơn.

Bằng cách này, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động, thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Qua đó, giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng tăng thì sẽ có lợi thế cạnh tranh càng cao.

Mặc dù VIB tăng tốc đẩy mạnh nền tảng công nghệ thanh toán cũng như miễn giảm phí giao dịch cho khách hàng nhưng tỷ lệ CASA của nhà băng này vẫn chưa được cải thiện và ngày càng giảm mạnh từ mức 20.16% năm 2015 chỉ còn 11.17% trong năm 2019. Mức này là khá thấp nếu so sánh với những ngân hàng như VCB, BID, TCB, MBB, ACB… (tham khảo thêm hình bên dưới). Nếu tỷ lệ này vẫn tiếp tục giảm trong năm 2020 thì nhà đầu tư cần thận trọng với VIB.

Nguồn: VietstockFinance

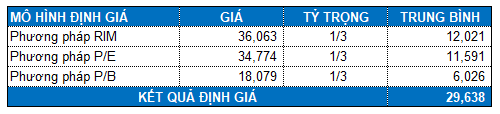

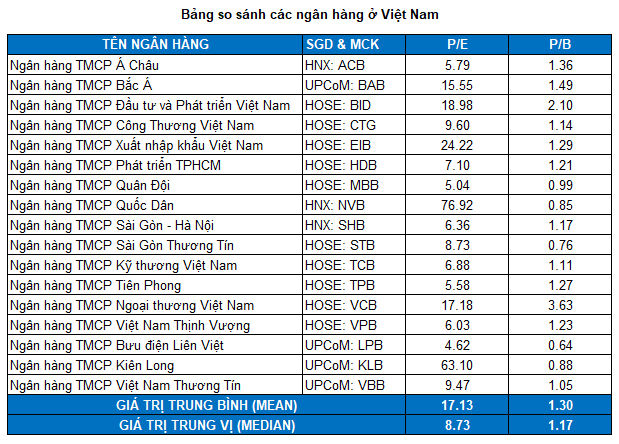

Định giá cổ phiếu

Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 8.73 và 1.17 lần.

Các phương pháp định giá (RIM, P/E, P/B) cho kết quả tổng hợp là 29,638 đồng. Điều này cho thấy giá cổ phiếu vẫn đang ở mức khá hời.

Nhà đầu tư vẫn có thể mua vào từ từ cho mục đích đầu tư dài hạn nếu giá vẫn duy trì dưới mức 20,700 (chiết khấu 30% so với giá trị định giá).