HT1 - Hướng đến vùng đỉnh lịch sử tháng 11/2007?

HT1 - Hướng đến vùng đỉnh lịch sử tháng 11/2007?

CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) đã trải qua quý 3 năm 2021 với sự sụt giảm mạnh trong kết quả kinh doanh. Tuy nhiên, nhà đầu tư vẫn có thể kỳ vọng vào triển vọng ngắn hạn của doanh nghiệp này trong những tháng cuối năm. Mặt khác, HT1 đang đứng trước cơ hội đạt đến vùng đỉnh lịch sử tháng 11/2007.

Đầu tư công tăng tốc

Theo thống kê, kết quả giải ngân vốn đầu tư công đến hết tháng 09/2021 của Việt Nam chỉ đạt 47.38% kế hoạch vốn mà Thủ tướng Chính phủ giao, giảm 8.95% so với mức 56.33% của cùng kỳ năm 2020.

Chính vì vậy, từ nay đến hết quý 4/2021, việc giải ngân đầu tư công sẽ trở nên quyết liệt hơn nhằm đảm bảo cho việc hoàn thành mục tiêu mà Thủ tướng đã đề ra. Đặc biệt trong bối cảnh đầu tư công được xem là "đầu kéo" quan trọng cho tăng trưởng kinh tế ở giai đoạn đầy khó khăn này. Việc đẩy nhanh tốc độ giải ngân vốn đầu tư công là chất xúc tác giúp nhiều nhóm ngành liên quan được hưởng lợi, trong đó trực tiếp nhất phải kể đến nhóm đóng vai trò thiết yếu là vật liệu xây dựng như: xi măng và sắt thép.

Việc đẩy mạnh đầu tư công được giới phân tích dự đoán sẽ mang lại nhiều tác động tích cực đối với ngành vật liệu xây dựng nói chung và ngành xi măng nói riêng, giúp gia tăng nhu cầu tiêu thụ đặc biệt trong quý 4/2021. Với yếu tố tích cực trên, HT1 được kỳ vọng sẽ hồi phục tích cực trong những tháng cuối năm.

Vị thế đầu ngành khá vững chắc

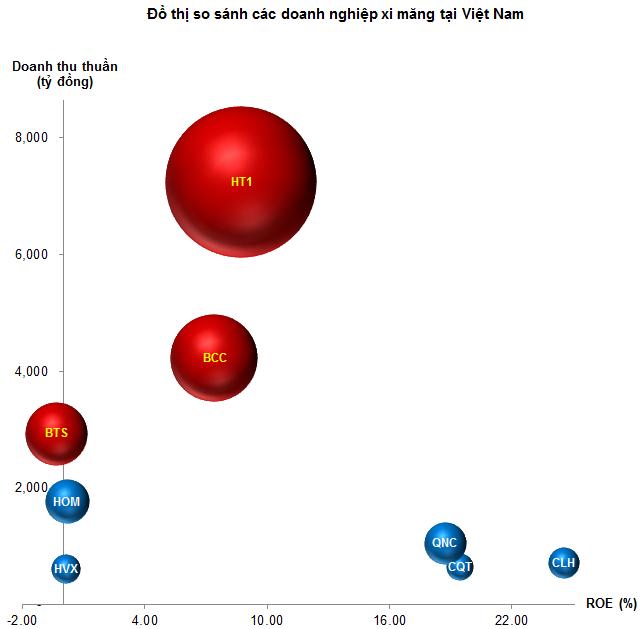

HT1 đang là doanh nghiệp dẫn đầu về doanh thu thuần cũng như vốn hóa thị trường trong lĩnh vực xi măng tại Việt Nam. Điều này cho thấy vị thế vững chắc của HT1 trong ngành. Chính vì vậy, khi ngành công nghiệp xi măng hồi phục trong quý 4/2021, HT1 sẽ là một trong những cổ phiếu đáng chú ý nhất.

Nguồn: VietstockFinance

Lưu ý: Những doanh nghiệp được thể hiện bằng quả bóng màu đỏ là những doanh nghiệp có mức vốn hóa thị trường (Market Cap) trên 1,000 tỷ đồng. Các doanh nghiệp còn lại được thể hiện bằng quả bóng màu xanh.

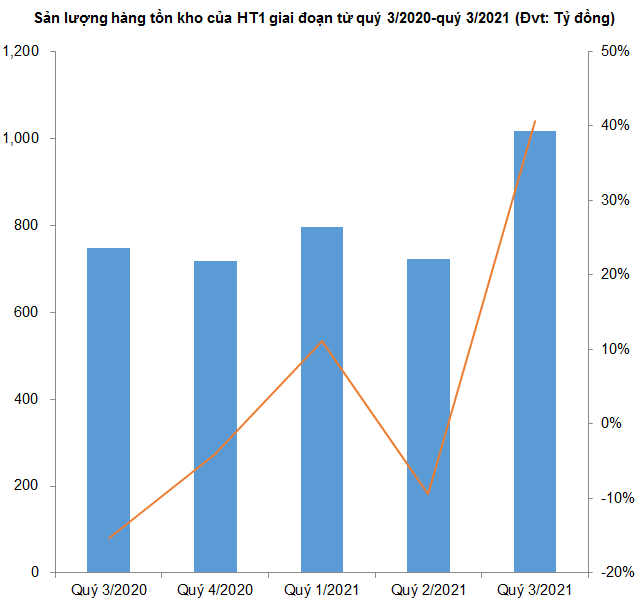

Hàng tồn kho là điểm tựa cho quý 4/2021

Theo báo cáo kết quả kinh doanh hợp nhất quý 3/2021, hàng tồn kho của HT1 tăng mạnh gần 40% từ mức 716.89 tỷ đồng hồi đầu năm lên 1,015.76 tỷ đồng ngày 30/09/2021. Nguyên nhân dẫn đến sự bùng nổ trên là do sự ứ đọng trong sản lượng thành phẩm khi sản lượng tiêu thụ của HT1 sụt giảm đến 55% trong quý vừa qua.

Nguồn: VietstockFinance

Tuy nhiên, hàng tồn kho tăng lại là điểm tựa cho sự bùng nổ của HT1 trong những tháng cuối năm 2021. Theo thông báo điều chỉnh giá bán gửi tới các nhà phân phối và khách hàng ngày 21/10/2021 thì giá bán Vicem Hà Tiên bao 50kg các loại tăng thêm 80,000 đồng/tấn (đã bao gồm VAT) kể từ 00h ngày 01/11/2021.

Với lượng tồn kho cao và những tháng cuối năm là giai đoạn cao điểm hoàn thiện các công trình xây dựng, việc tăng giá bán sẽ giúp HT1 có sự bứt phá trong quý 4/2021.

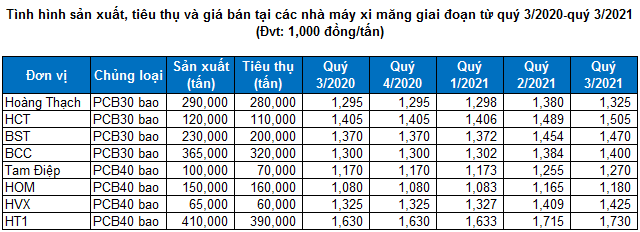

Nguồn: Hiệp hội xi măng Việt Nam

Chiến lược đầu tư

Sau khi test thành công ngưỡng Fibonacci Retracement 23.5% và đỉnh cũ tháng 07/2021 (tương đương vùng 22,600-23,100), giá cổ phiếu HT1 đã có sự hồi phục đầy mạnh mẽ.

Hiện trong phiên giao dịch ngày 08/11/2021, HT1 tiếp tục tăng giá và đang băng băng hướng lên vùng đỉnh tháng 10/2021 liền kề (tương đương vùng 25,500-26,000).

Nếu có thể chinh phục được vùng kháng cự khó chịu trên thì đà tăng của cổ phiếu sẽ được củng cố. Khi đó, vùng đỉnh lịch sử tháng 11/2007 (tương đương vùng 31,000-32,000) sẽ là mục tiêu tiếp theo mà HT1 hướng đến.

Nguồn: VietstockUpdater