TCM - Đi vào pha tăng giá

TCM - Đi vào pha tăng giá

Triển vọng ngành dệt may của Việt Nam trong năm 2023 không quá lạc quan. Tuy nhiên, cổ phiếu CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) vẫn đang có những biểu hiện khá tích cực và đi vào pha tăng giá.

Triển vọng ngành không quá lạc quan

Từ đầu năm đến nay, ngành dệt may Việt Nam tiếp tục đối diện nhiều khó khăn khi lượng hàng tồn kho tăng cao, đơn hàng sụt giảm... Những yếu tố này gây ảnh hưởng nghiêm trọng tới hoạt động sản xuất, kinh doanh của các doanh nghiệp trong ngành.

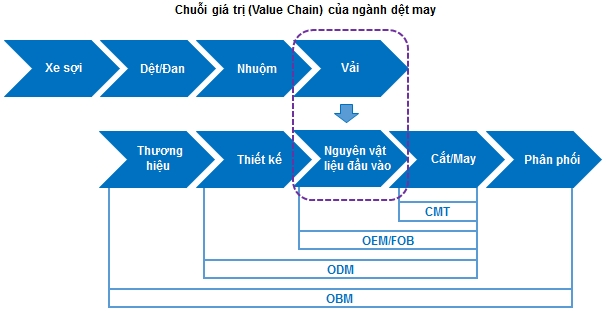

Tuy nhiên, khác với các doanh nghiệp cùng ngành chủ yếu sản xuất theo phương thức CMT, TCM với khả năng tự chủ nguyên liệu vải có thể sản xuất theo phương thức FOB. Tránh phụ thuộc vào nguyên liệu nhập khẩu là điểm vượt trội của TCM so với các doanh nghiệp khác trong ngành.

Theo đó, doanh nghiệp có thể chủ động lựa chọn mua vải từ nhà cung cấp khác hoặc tự sản xuất. FOB là phương thức sản xuất có giá trị gia tăng cao hơn so với phương thức CMT (nhận nguyên liệu từ bên đặt hàng và gia công).

Số lượng nhà máy nhiều và đa dạng

Hoạt động xuất khẩu chiếm tỷ trọng chủ yếu trong cơ cấu doanh thu của TCM. Các thị trường xuất khẩu chính của công ty bao gồm Mỹ, Nhật Bản, Châu Âu, Hàn Quốc và Trung Quốc.

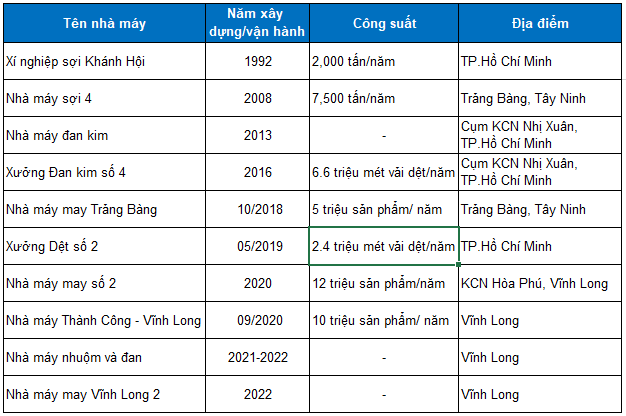

Các nhà máy của TCM khá đa dạng ở nhiều lĩnh vực như: nhà máy dệt/nhuộm vải, nhà máy may và nhà máy sợi. Doanh nghiệp hiện đang sở hữu 10 nhà máy ở TP.HCM, Tây Ninh và Vĩnh Long.

Các nhà máy đang hoạt động của TCM

Nguồn: Báo cáo thường niên TCM

Dệt may TCM báo lãi giảm 26% trong quý 1

Trong 3 tháng đầu năm, TCM ghi nhận doanh thu thuần 876 tỷ đồng và lãi ròng 55 tỷ đồng, giảm 22% và 26% so với cùng kỳ. Sự suy giảm diễn ra trong bối cảnh ngành dệt may đối mặt sức cầu yếu hơn trong thời gian gần đây.

Điểm sáng là biên lợi nhuận gộp tăng nhẹ lên 15.5% trong quý 1/2023, đồng thời các khoản chi phí có xu hướng giảm. Trong kỳ, chi phí bán hàng giảm 21%, còn chi phí quản lý doanh nghiệp giảm 23%.

Năm 2023, TCM đặt mục tiêu doanh thu thuần gần 4,364 tỷ đồng, tăng nhẹ 1% so với kết quả năm 2022. Lãi ròng dự kiến giảm 2%, xuống còn 274 tỷ đồng.

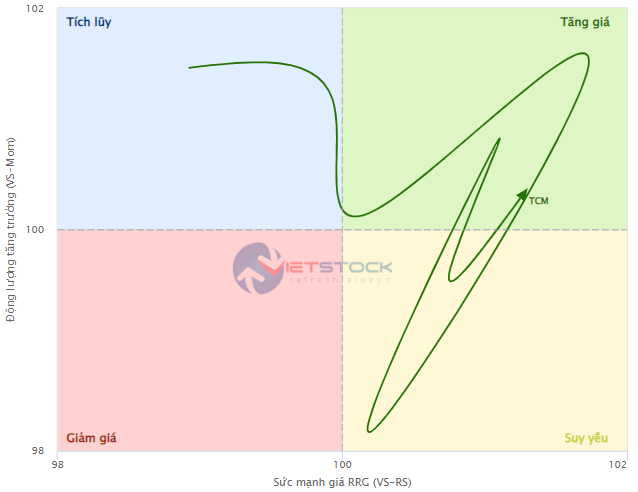

Đồ thị RRG tiến vào pha Tăng giá

Giá cổ phiếu TCM đã chuyển sang trạng thái Tăng giá (Leading) trên Biểu đồ Sức mạnh giá RRG theo khung thời gian tháng (monthly).

Người viết dự kiến cổ phiếu sẽ tiếp tục nằm ở phía bên phải của biểu đồ RRG (giá trị VS-RS>100), đồng nghĩa với việc cổ phiếu này đang mạnh hơn (outperform) so với thị trường chung.

Nguồn: VietstockFinance

Việc mua vào ở mức giá hiện tại được ủng hộ với mục tiêu giá (target price) là vùng 66,000 - 67,000 (tương đương Fibonacci projection 100%).

Nguồn: VietstockUpdater và MetaStock