VIB - Canh mua khi giá về dưới mức 20,000 đồng

VIB - Canh mua khi giá về dưới mức 20,000 đồng

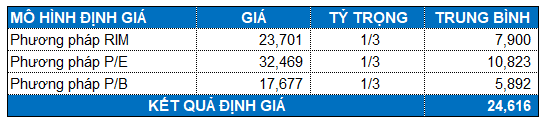

Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) luôn duy trì tốc độ tăng trưởng lợi nhuận ở mức cao trong suốt nhiều năm. Theo các mô hình định giá thì mục tiêu dài hạn của cổ phiếu VIB là mức 24,616 đồng.

Tăng trưởng nhanh suốt nhiều năm

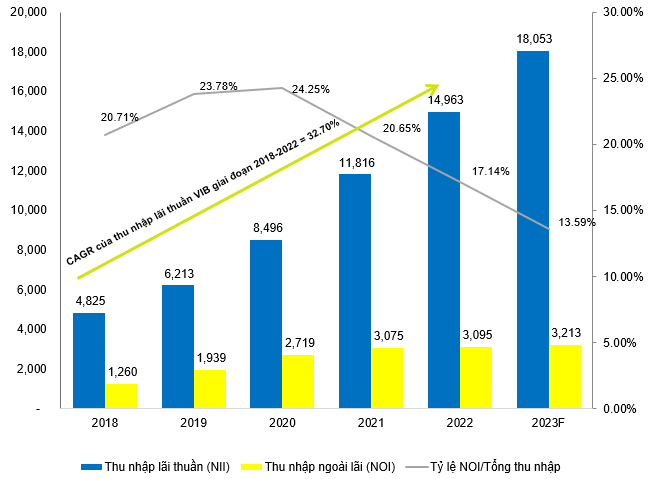

Thu nhập lãi thuần của VIB tăng trưởng rất ấn tượng trong giai đoạn từ năm 2018 đến nay. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của giai đoạn 2018 - 2022 ở mức 32.7%.

Đến nay, với các biện pháp điều hành và chỉ đạo của Ngân hàng Nhà nước (NHNN), về cơ bản mặt bằng lãi suất đã ổn định, lãi suất tiền gửi và cho vay mới có xu hướng giảm dần.

Tuy nhiên, tính đến cuối năm 2022, thu nhập ngoài lãi (NOI) của VIB chỉ tăng 0.67% so với năm 2021 và tỷ lệ NOI/Tổng thu nhập đang thu hẹp lại từ thời điểm cao nhất là 24.25% năm 2020 giảm xuống chỉ còn 17.14% năm 2022 (duy trì dưới ngưỡng 20%). Người viết cho rằng lợi nhuận của VIB sẽ chịu ảnh hưởng và phụ thuộc nhiều vào chính sách điều tiết tín dụng của NHNN.

Tăng trưởng thu nhập của VIB trong giai đoạn 2018-2023F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Đẩy mạnh cho vay bán lẻ

Nhiều năm qua, VIB luôn giữ vị thế là ngân hàng bán lẻ hàng đầu về quy mô và chất lượng. Tính đến cuối quý 2 năm 2023, VIB hiện có tỷ trọng bán lẻ thuộc top đầu ngành với tỷ lệ gần 90% danh mục tín dụng và liên tục dẫn đầu thị phần trong các mảng kinh doanh trọng yếu như cho vay mua nhà, mua ô tô, cho vay kinh doanh, thẻ tín dụng...

Đặc biệt, đối với sản phẩm thẻ tín dụng, VIB tiếp tục khẳng định vị thế dẫn đầu thị phần trong năm 2022 thông qua hàng loạt thành tích nổi bật do tổ chức MasterCard công nhận. Thẻ tín dụng VIB chiếm 33% thị phần của Mastercard. Cuối tháng 06/2023 vừa qua, VIB và đối tác quốc tế American Express đã hợp tác ra mắt dòng thẻ trắng Super Card. Đây là dòng thẻ tín dụng đầu tiên trên thị trường cho phép người dùng tự chọn các tính năng theo đúng nhu cầu và sở thích của bản thân.

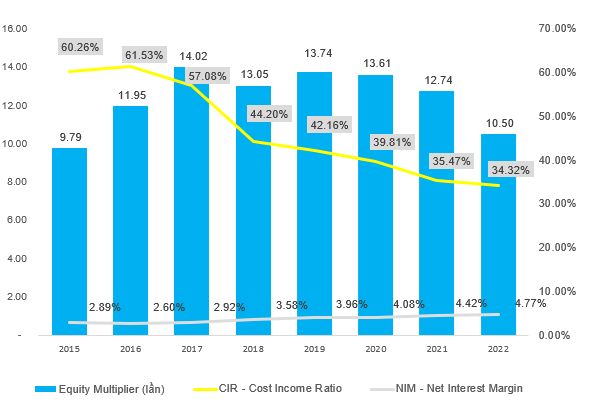

Hoạt động hiệu quả và quản trị rủi ro tốt

CIR của VIB giảm dần từ 60.26% năm 2015 xuống chỉ còn 34.32% vào năm 2022. Đây cũng là tỷ lệ CIR tốt nhất so với nhóm các ngân hàng bán lẻ hàng đầu trong khu vực. Equity Multiplier giảm từ thời điểm cao nhất là 14.02 năm 2017 xuống chỉ còn 10.5 lần. Chỉ số NIM tăng trưởng liên tục qua các năm, từ 2.89% năm 2015 đến 4.77% vào cuối năm 2022.

Tất cả những phân tích trên đã chỉ ra VIB là một ngân hàng có hoạt động hiệu quả cùng khả năng quản trị rủi ro tốt. Người viết kỳ vọng VIB sẽ tiếp tục duy trì phong độ này trong những năm tới.

Ngoài ra, tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROEA) duy trì trong khoảng 25% - 30% nhiều năm liên tiếp.

Nguồn: VietstockFinance

Định giá cổ phiếu

Sử dụng phương pháp Market Multiple Models (P/E và P/B) so sánh giữa các ngân hàng Việt Nam và kết hợp phương pháp RIM (Residual Income Model) với tỷ trọng tương đương, người viết tính được mức định giá hợp lý của VIB là 24,616 đồng.

Nếu giá cổ phiếu về bằng hoặc dưới mức 20,000 đồng thì sẽ khá hấp dẫn cho nhà đầu tư canh mua nhằm mục tiêu đầu tư dài hạn.