VNM - Đã đến lúc mua vào (Kỳ 2)

VNM - Đã đến lúc mua vào (Kỳ 2)

Với chiến lược tiếp tục mở rộng quy mô kinh doanh trong tương lai, VNM sẽ củng cố vị thế cạnh tranh và duy trì lợi nhuận bền vững. Vì vậy, VNM tiếp tục là một lựa chọn đầu tư hấp dẫn cho các nhà đầu tư mong muốn tham gia vào ngành sữa, với tiềm năng tăng trưởng tốt và mức định giá hấp dẫn.

Giá nguyên liệu tăng có thể gây khó cho VNM

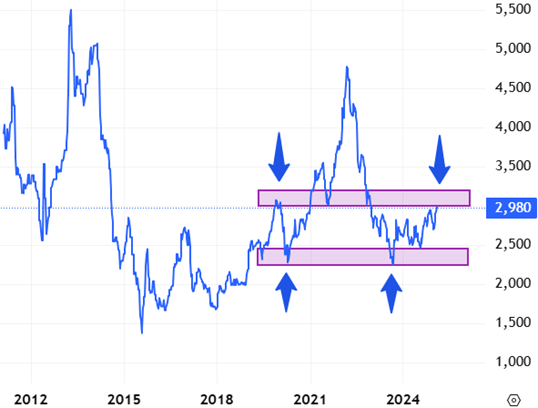

Theo đồ thị giá SMP (Skim Milk Powder), chúng ta thấy đà giảm của giá nguyên liệu sản xuất sữa bột gầy bắt đầu từ tháng 3/2022 đã kết thúc đồng thời tạo đáy tại vùng 2,240-2,360 USD/MT và bước vào xu hướng hồi phục.

Tuy nhiên, xu hướng hồi phục có khả năng sẽ chững lại trong thời gian tới khi giá SMP test vùng 3,000-3,200 USD/MT. Vùng này trùng với đỉnh cũ tháng 12/2019 và đáy cũ đã bị phá vỡ tháng 2/2021 nên rất vững chắc.

Giá SMP chững lại đà tăng đồng nghĩa chi phí sản xuất sẽ không tăng quá mức bởi SMP là nguyên liệu đầu vào quan trọng trong việc sản xuất các sản phẩm sữa của VNM. Nếu nhìn lại quá khứ chúng ta sẽ thấy SMP ảnh hưởng rất lớn đến xu hướng cổ phiếu VNM. VNM tăng trưởng mạnh mẽ trong giai đoạn 2013-2017 cũng đồng thời ứng với sự tạo đỉnh và lao dốc của SMP từ 5,500 USD/MT xuống mức 1,680 USD/MT. Tương tự, giai đoạn điều chỉnh kéo dài của VNM từ 2018 đến nay cũng trùng khớp với quá trình đi lên liên tục của SMP.

Đồ thị giá SMP trong giai đoạn 2012-2025

(Đvt: USD/MT)

Nguồn: TradingView

VNM thuộc nhóm sinh lời cao và cấu trúc vốn an toàn

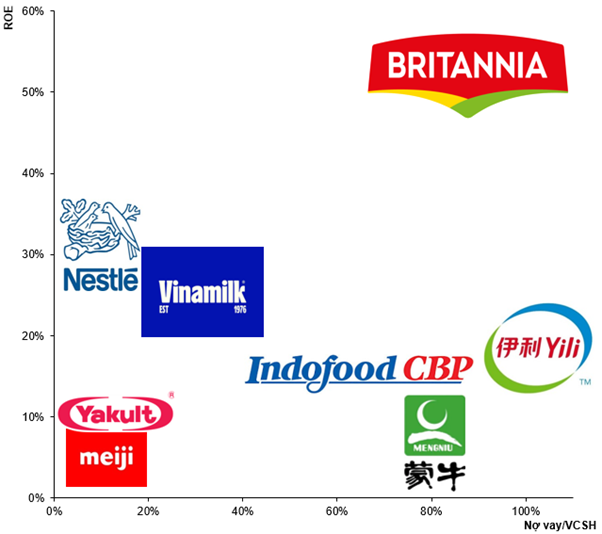

So với các đối thủ lớn ở khu vực Châu Á (Trung Quốc, Ấn Độ, Nhật Bản…), VNM duy trì một sự cân bằng lý tưởng giữa tỷ suất sinh lời và kiểm soát rủi ro tài chính. Chúng ta có thể dễ dàng nhận thấy các nhóm chính như sau:

Nhóm có cấu trúc vốn an toàn nhưng sinh lời thấp điển hình là các công ty Nhật Bản như Yakult Honsha Co Ltd và Meiji Holdings Co Ltd.

Nhóm có mức sinh lời cao nhưng đòn bẩy tài chính cũng cao với điển hình là Britannia Industries Ltd của Ấn Độ.

Với ROE đạt mức 25.64% và Nợ vay/VCSH ở mức 26.4%, VNM thuộc nhóm sinh lời cao và cấu trúc vốn an toàn. Xét trên 2 tiêu chí này thì ở khu vực Châu Á chỉ có Nestle India Ltd là vượt trội hơn so với VNM.

Các doanh nghiệp hàng đầu Trung Quốc, Indonesia như China Mengniu Dairy Co, Inner Mongolia Yili Industrial Group Co Ltd và Indofood Cbp Sukses Makmur Tbk đều có tỷ lệ Nợ vay/VCSH cao nhưng tỷ suất sinh lời không quá ấn tượng.

Các doanh nghiệp tiêu biểu trong lĩnh vực thực phẩm đồ uống ở khu vực Châu Á

Nguồn: Investing.com và VietstockFinance

Định giá cổ phiếu

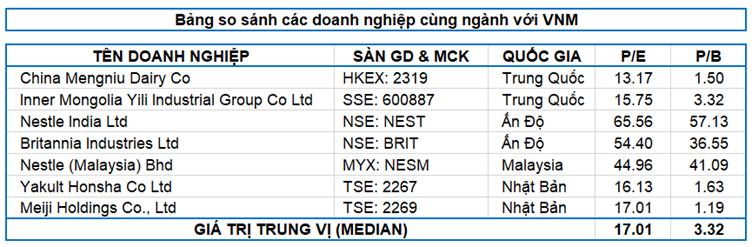

Do VNM đang sở hữu vị trí dẫn đầu trong ngành sữa ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá VNM sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành ở châu Á để làm cơ sở tính giá trị của cổ phiếu VNM. Các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á như Trung Quốc, Ấn Độ, Nhật Bản...

Nguồn: Investing.com

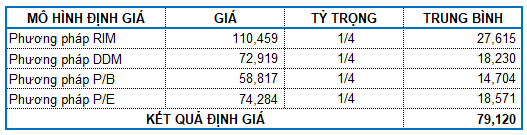

Người viết sử dụng Market Multiple Models (P/E, P/B) kết hợp với phương pháp chiết khấu RIM (Residual Income Model) và DDM (Dividend Discount Model) với tỷ trọng bằng nhau. Mức giá hợp lý của VNM được xác định là 79,120 đồng. Như vậy, giá thị trường vẫn còn khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

* VNM - Đã đến lúc mua vào? (Kỳ 1)

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 12:00 21/02/2025