VHC – Tiếp tục tích cực (Kỳ 2)

VHC – Tiếp tục tích cực (Kỳ 2)

So với các doanh nghiệp cùng ngành, CTCP Vĩnh Hoàn (HOSE: VHC) không chỉ có khả năng sinh lời ấn tượng mà còn duy trì cấu trúc tài chính an toàn, giúp cổ phiếu trở thành lựa chọn ưu tiên trong ngành cá tra. Với mức định giá vẫn còn khá hấp dẫn, VHC đang là cơ hội đầu tư tiềm năng đáng cân nhắc.

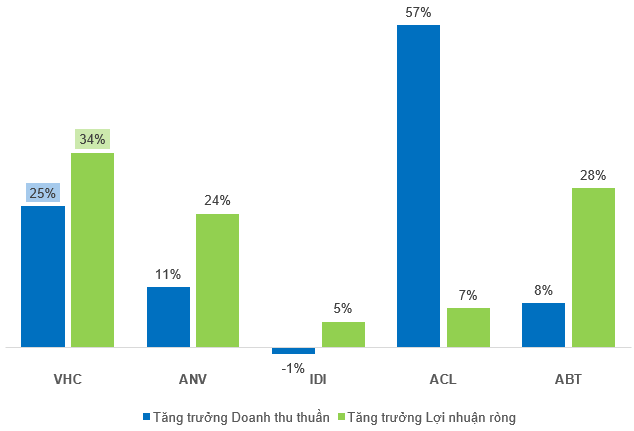

Tăng trưởng vượt trội so với các đối thủ trong ngành

Các doanh nghiệp ngành cá tra đang dần lấy lại đà tăng trưởng sau giai đoạn năm 2023 đầy khó khăn. CTCP Vĩnh Hoàn (HOSE: VHC) tiếp tục khẳng định vị thế dẫn đầu trong ngành cá tra Việt Nam khi không chỉ tăng trưởng mạnh mẽ về cả doanh thu và lợi nhuận, mà còn sở hữu biên lợi nhuận vượt trội so với các đối thủ cạnh tranh.

Tăng trưởng Doanh thu thuần và Lợi nhuận ròng của các doanh nghiệp cá tra năm 2024

(Đvt: Phần trăm)

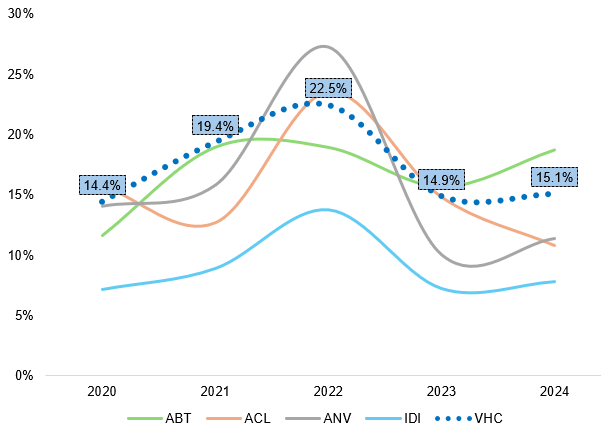

Biên lợi nhuận gộp của các doanh nghiệp cá tra giai đoạn 2020-2024

(Đvt: Phần trăm)

Nguồn: VietstockFinance

VHC theo đuổi chiến lược chinh phục các thị trường xuất khẩu khó tính như Mỹ và EU, nơi có giá bán FOB thường cao hơn nhưng cũng đòi hỏi những yêu cầu tiêu chuẩn kiểm định nghiêm ngặt. Thay vì chỉ tập trung vào sản lượng, VHC ưu tiên giá trị và chất lượng, tận dụng năng lực chế biến hiện đại và khả năng đáp ứng tiêu chuẩn quốc tế để nâng cao lợi thế cạnh tranh. Nhờ đó, VHC luôn duy trì biên lợi nhuận gộp ở nhóm cao nhất ngành ngay cả trong bối cảnh thị trường biến động.

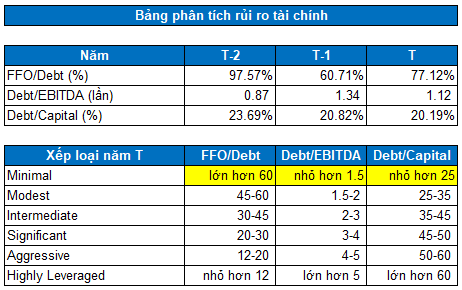

Rủi ro tài chính thấp, mức độ sinh lời vượt trội

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của VHC như FFO/Debt, Debt/EBITDA… vẫn duy trì ở mức Minimal trong những năm gần đây. Mức độ rủi ro này là thấp nhất trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

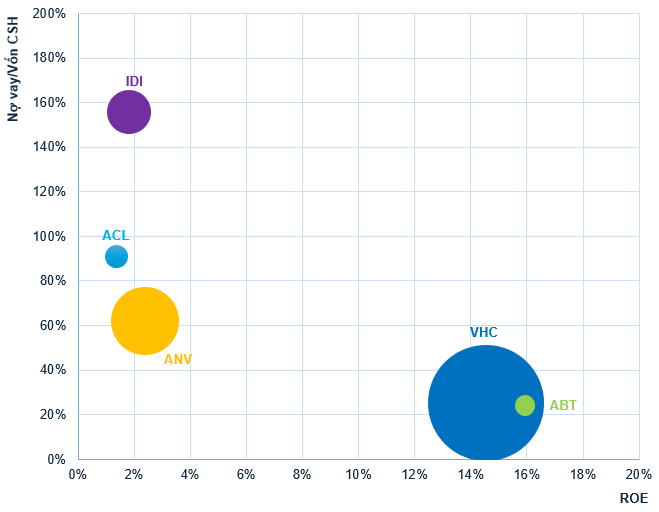

Trong các doanh nghiệp xuất khẩu cá tra, VHC và ABT là hai doanh nghiệp nổi bật khi ROE thuộc nhóm dẫn đầu ngành (lần lượt 14.5% và 15.9%), đồng thời duy trì tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) ở mức thấp (25% và 24%), phản ánh khả năng sinh lời vượt trội mà không phụ thuộc nhiều vào đòn bẩy tài chính.

So sánh ROE và tỷ lệ D/E của các doanh nghiệp cá tra năm 2024

Nguồn: VietstockFinance

Chú thích: Kích thước của bong bóng theo quy mô vốn hóa của doanh nghiệp

Định giá cổ phiếu

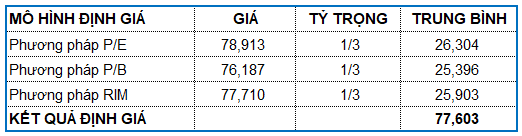

Người viết sử dụng phương pháp Market Multiple Models kết hợp với RIM (Residual Income Model) để tiến hành định giá doanh nghiệp. Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của VHC là 77,603 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 10:59 28/03/2025

Top cổ phiếu đáng chú ý đầu phiên 01/04

2 phút trước

Phố Wall lấy lại sắc xanh, Dow Jones tăng hơn 400 điểm

25 phút trước