VHC - Tiếp tục tích cực (Kỳ 1)

VHC - Tiếp tục tích cực (Kỳ 1)

Ngành cá tra Việt Nam duy trì triển vọng tích cực khi tiếp tục hưởng lợi từ nhu cầu xuất khẩu gia tăng, bất chấp những thay đổi trong chính sách thuế quan của Mỹ. Với vị thế đầu ngành, CTCP Vĩnh Hoàn (HOSE: VHC) được kỳ vọng sẽ tận dụng tốt cơ hội tăng trưởng trong năm 2025.

Ngành cá tra duy trì triển vọng tăng trưởng khả quan

Theo báo cáo Triển vọng nuôi trồng thủy sản toàn cầu của Rabobank, cá tra được dự báo sẽ là một trong những loài thủy sản có tốc độ tăng trưởng cao nhất trong năm 2025, với sản lượng toàn cầu dự kiến tăng 7% so với năm trước, trong đó Việt Nam vẫn giữ vững vị thế là nhà sản xuất lớn nhất thế giới.

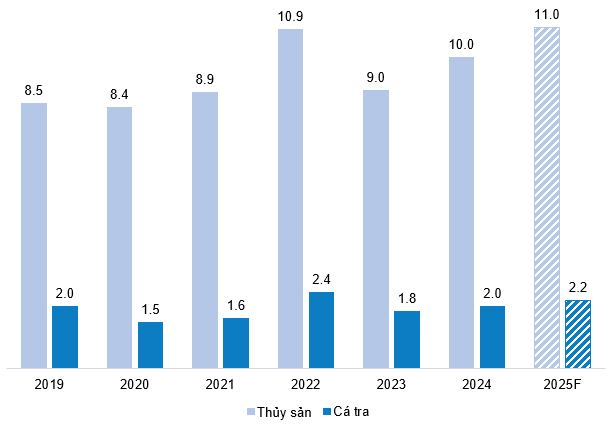

Năm 2024, xuất khẩu cá tra cán mốc hơn 2 tỷ USD, tăng 10% so với năm 2023 và đóng góp 20% vào tổng kim ngạch xuất khẩu thủy sản Việt Nam. Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), xuất khẩu cá tra của Việt Nam có thể tăng 5-10% vào năm 2025 nhờ lợi thế gia tăng trong bối cảnh các sản phẩm cạnh tranh từ Nga và Trung Quốc đang đối mặt với nhiều yếu tố bất lợi.

Kim ngạch xuất khẩu cá tra Việt Nam giai đoạn 2019-2025F

(Đvt: Tỷ USD)

Nguồn: VASEP

Mỹ tiếp tục là thị trường xuất khẩu trọng điểm

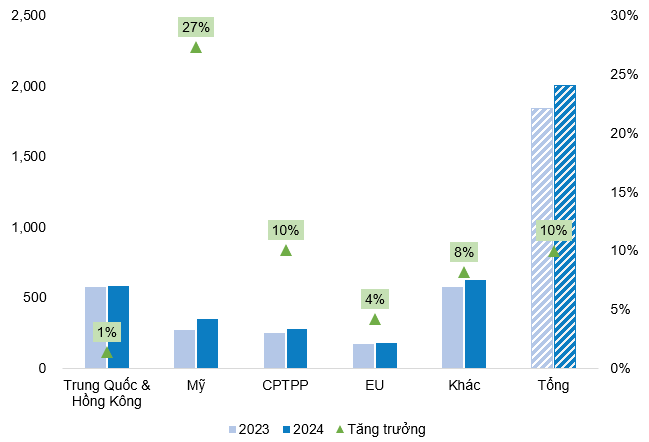

Tổng giá trị xuất khẩu các sản phẩm cá tra sang Mỹ năm 2024 đạt 345 triệu USD, tăng 27% so với cùng kỳ, là mức tăng trưởng cao nhất trong các thị trường xuất khẩu chính của cá tra Việt Nam. Đây vẫn là điểm đến trọng yếu đối với các doanh nghiệp cá tra trong năm 2025 khi cá tra Việt Nam có thể hưởng lợi từ việc chính quyền mới của Mỹ áp thuế cao hơn lên cá rô phi Trung Quốc.

Kim ngạch xuất khẩu cá tra Việt Nam theo thị trường năm 2024

(Đvt: Triệu USD; Phần trăm)

Nguồn: VASEP

Ngày 17/01/2025, tại Washington, Hoa Kỳ, Bộ Công Thương Việt Nam và Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) đã ký kết Thỏa thuận song phương nhằm giải quyết tranh chấp về thuế chống bán phá giá đối với cá phi-lê Việt Nam, chấm dứt vụ kiện DS536 tại WTO.

Theo thỏa thuận này, VHC là doanh nghiệp duy nhất đủ điều kiện được dỡ bỏ thuế theo quy định của Hoa Kỳ, mở ra cơ hội cho doanh nghiệp tiếp tục gia tăng lợi thế ở thị trường trọng điểm này.

Giá nguyên liệu thức ăn thủy sản giảm hỗ trợ biên lợi nhuận

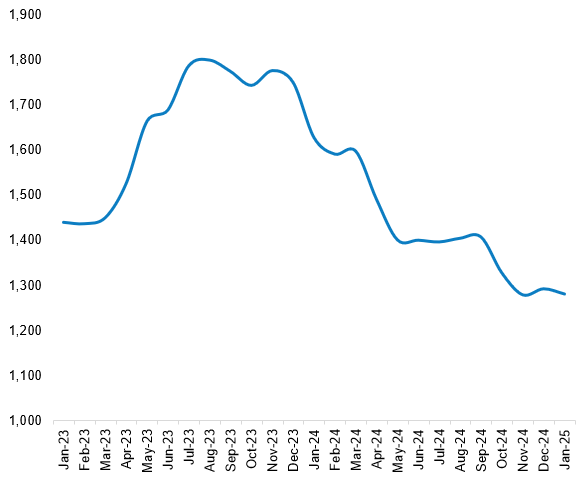

Theo báo cáo của Tổ chức Bột cá và Dầu cá Quốc tế (IFFO), nguồn cung bột cá và dầu cá toàn cầu đã tăng 26% năm 2024, giúp nguồn cung nguyên liệu cho thức ăn thủy sản dồi dào. Giá bột cá đã giảm mạnh từ cuối năm 2023 và tiếp tục xu hướng đi xuống trong năm 2024, chủ yếu nhờ sản lượng khai thác cá cơm đạt mức cao tại Peru – quốc gia sản xuất bột cá lớn nhất thế giới. Đồng thời, giá dầu cá cũng lao dốc do tồn kho lớn, kéo theo chi phí sản xuất thức ăn chăn nuôi thủy sản giảm đáng kể.

Giá bột cá Peru (65% protein, CIF) giai đoạn 2023-2025

(Đvt: USD/tấn)

Nguồn: IMF

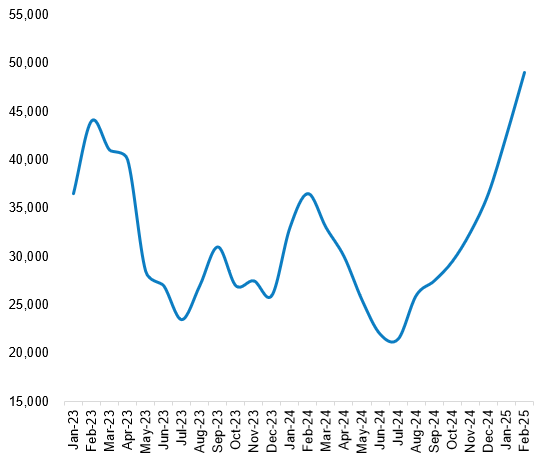

Với thức ăn chiếm khoảng 70% giá thành sản xuất cá tra, giá nguyên liệu thấp là động lực quan trọng giúp cải thiện biên lợi nhuận, đặc biệt đối với các doanh nghiệp có tỷ lệ tự chủ vùng nuôi cao. Trong khi đó, giá cá tra giống đang trên đà tăng mạnh do nguồn cung hạn chế. Trong bối cảnh nhu cầu tiêu thụ cá tra tại các thị trường xuất khẩu lớn tiếp tục phục hồi, sự chênh lệch giữa cung và cầu có thể giúp các doanh nghiệp xuất khẩu có cơ hội nâng giá bán và gia tăng lợi nhuận.

Giá cá tra giống (Đồng Tháp, giống cỡ 28-35 con/kg)

(Đvt: Đồng/Kg)

Nguồn: VASEP

Thị trường nội địa đang ngày càng trở nên quan trọng

VHC khép lại năm 2024 với kết quả kinh doanh đầy ấn tượng nhờ sự cải thiện của giá bán và sản lượng. Trong quý IV/2024, công ty ghi nhận lợi nhuận sau thuế đạt 441 tỷ đồng, tăng gấp 4.8 lần so với cùng kỳ năm trước. Lũy kế cả năm, doanh thu đạt 12,535 tỷ đồng, lợi nhuận sau thuế 1,311 tỷ đồng, lần lượt tăng 25% và 34% so với năm 2023. Đây là năm thứ ba liên tiếp VHC duy trì doanh thu trên 10,000 tỷ đồng, tiếp tục củng cố vị thế dẫn đầu ngành cá tra.

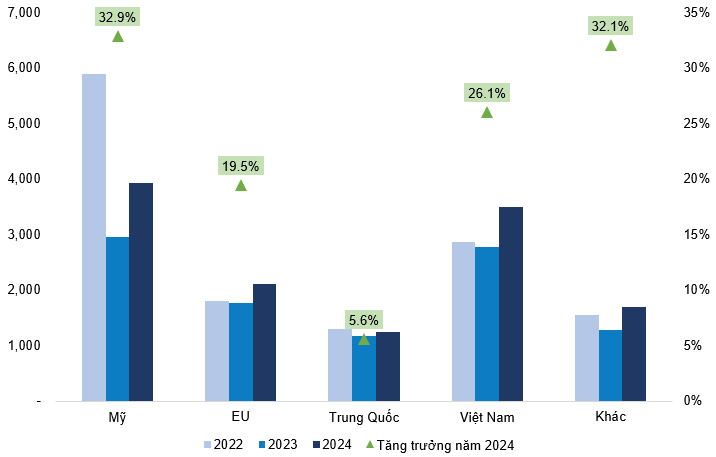

Tăng trưởng doanh thu theo thị trường của VHC

(Đvt: Tỷ đồng)

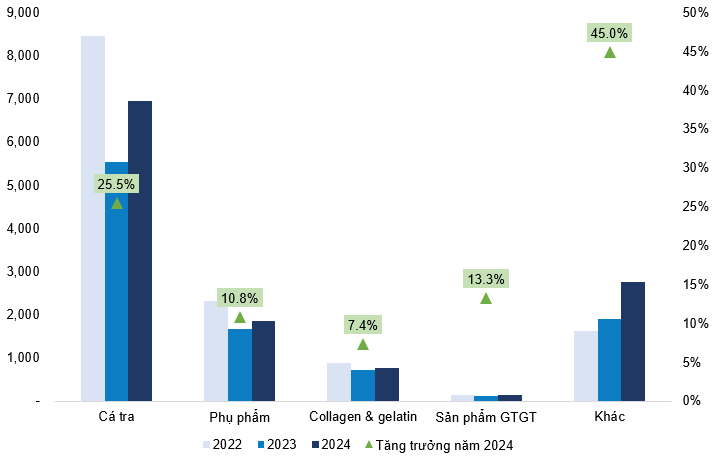

Tăng trưởng doanh thu theo sản phẩm của VHC

(Đvt: Tỷ đồng)

Nguồn: Bản tin Quan hệ nhà đầu tư của VHC

Một điểm nhấn đáng chú ý là sự bứt phá của thị trường nội địa, khi vượt Mỹ để trở thành thị trường mang lại doanh thu lớn nhất cho VHC trong tháng 12/2024. Xu hướng này tiếp tục được duy trì trong tháng 01/2025, với doanh thu nội địa đạt 274 tỷ đồng, chiếm 32% tổng doanh thu tháng đầu năm. Điều này cho thấy vai trò ngày càng quan trọng của thị trường trong nước, giúp doanh nghiệp giảm thiểu rủi ro trong bối cảnh thị trường quốc tế tiềm ẩn nhiều biến động như tỷ giá, chính sách thuế quan, áp lực cạnh tranh và chi phí vận chuyển tăng cao.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 09:00 18/03/2025