FPT - Mua được chưa? (Kỳ 2)

FPT - Mua được chưa? (Kỳ 2)

Với nền tảng tài chính vững mạnh, CTCP FPT (HOSE: FPT) được kỳ vọng sẽ tiếp tục khẳng định vị thế dẫn đầu trong ngành công nghệ thông tin tại Việt Nam. Cổ phiếu cũng được đánh giá hấp dẫn nhờ tiềm năng tăng trưởng bền vững và mức sinh lời hấp dẫn cho các nhà đầu tư dài hạn.

Kết quả kinh doanh tiếp tục cho thấy đà tăng trưởng vững chắc

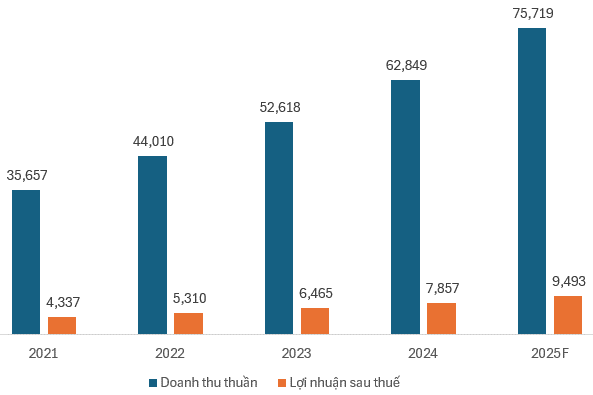

Kết thúc năm 2024, FPT ghi nhận doanh thu 62,849 tỷ đồng và lợi nhuận sau thuế đạt 7,857 tỷ đồng, tăng lần lượt hơn 19.4% và 21.5% so với năm 2023. Đây cũng là mức lãi ròng cao nhất FPT đạt được và là năm thứ 6 liên tiếp lập kỷ lục lợi nhuận.

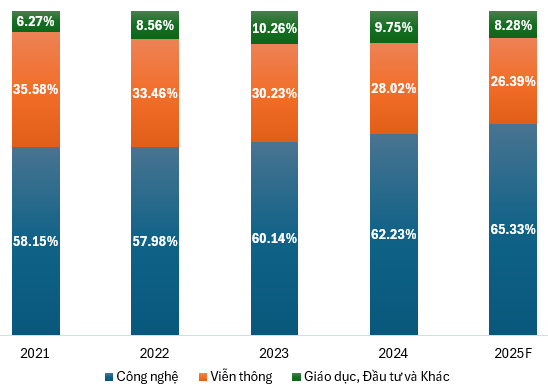

Theo dự báo của người viết, doanh thu của năm tới có thể vượt mức 75,000 tỷ đồng (tham khảo biểu đồ bên dưới). Về cơ cấu doanh thu, lĩnh vực công nghệ tiếp tục giữ vai trò chủ lực, chiếm tỷ trọng áp đảo so với viễn thông và giáo dục. Điều này khẳng định vị thế vững chắc của FPT trong ngành công nghệ, đồng thời phản ánh tiềm năng tăng trưởng ổn định và bền vững của doanh nghiệp.

Kết quả kinh doanh của FPT trong giai đoạn 2021-2025F

(Đvt: Tỷ đồng)

Cơ cấu doanh thu theo khối của FPT trong giai đoạn 2021-2025F

(Đvt: Phần trăm)

Nguồn: VietstockFinance và FPT

Tỷ suất sinh lời cao và rủi ro tài chính ở mức thấp

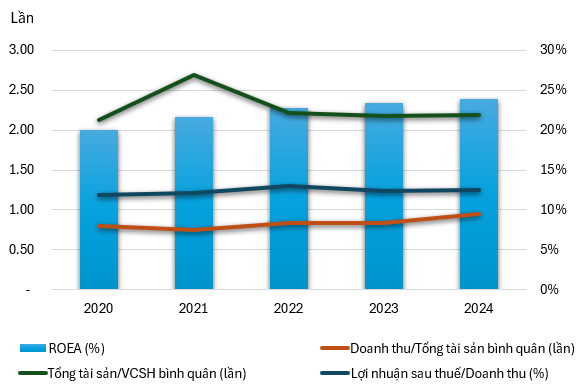

Tỷ suất sinh lời trên vốn chủ sở hữu (ROEA) của FPT duy trì ở mức ấn tượng, đạt 23.39% vào năm 2023 và tăng nhẹ lên 23.93% trong năm 2024. Dựa trên xu hướng này, người viết kỳ vọng doanh nghiệp sẽ tiếp tục giữ vững mức sinh lời cao trong năm 2025.

Phân tích Dupont cổ phiếu FPT trong giai đoạn 2020-2024

Nguồn: VietstockFinance

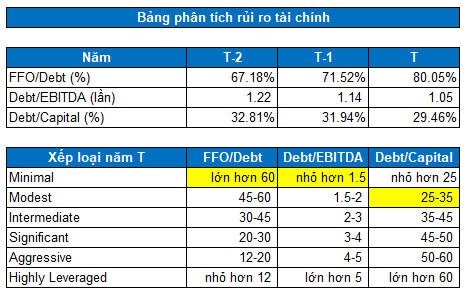

Theo mô hình đánh giá rủi ro của Standard & Poor's (S&P), sức khỏe tài chính của FPT đang ở mức rất tốt. Các chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital đều ở mức khá lý tưởng và liên tục được cải thiện qua các năm. Nhà đầu tư có thể hoàn toàn yên tâm về tình hình tài chính của doanh nghiệp trong những năm tới.

Nguồn: VietstockFinance

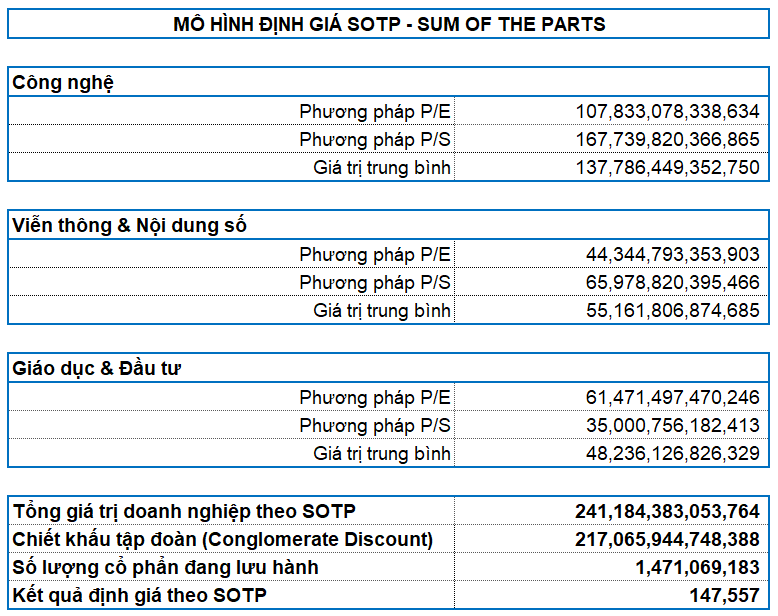

Giá cổ phiếu FPT đang về vùng hấp dẫn cho đầu tư dài hạn

Các doanh nghiệp cùng ngành trong khu vực châu Á (Ấn Độ, Trung Quốc, Singapore, Malaysia, Hàn Quốc, Nhật Bản…) được sử dụng làm cơ sở tính giá trị hợp lý của cổ phiếu.

Người viết sử dụng phương pháp định giá Sum of The Parts (SOTP) để định giá FPT. Mô hình cho kết quả định giá ở mức 147,557 đồng/cp. Giá thị trường của cổ phiếu FPT đang ở mức khá hấp dẫn cho mục tiêu đầu tư dài hạn.

Nguồn: VietstockFinance

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 09:00 11/04/2025