Góc nhìn đầu tư 2025: Ngành Bán lẻ ICT - Phục hồi mạnh mẽ (Kỳ 2)

Góc nhìn đầu tư 2025: Ngành Bán lẻ ICT - Phục hồi mạnh mẽ (Kỳ 2)

Ngành bán lẻ ICT đang có sự phục hồi mạnh mẽ sau giai đoạn đầy khó khăn khi công nghệ ngày càng trở thành yếu tố thiết yếu trong đời sống hàng ngày. Nó đóng vai trò then chốt trong việc thúc đẩy chuyển đổi số, thay đổi thói quen tiêu dùng và nâng cao chất lượng cuộc sống. Sự tăng trưởng này không chỉ tạo ra cơ hội lớn cho các nhà bán lẻ, mà còn xây dựng nền tảng vững chắc cho sự phát triển của nền kinh tế số trong tương lai.

Sự gia tăng giàu có của hộ gia đình và tầng lớp trung lưu đang phát triển

Tầng lớp trung lưu tại Việt Nam tiếp tục phát triển, thúc đẩy nhu cầu tiêu dùng. Hiện nay, 56% các hộ gia đình Việt Nam thuộc nhóm thu nhập ABCD với thu nhập hàng tháng trên 15 triệu đồng (khoảng 592 đô la Mỹ). Bên cạnh đó, sự gia tăng của các hộ gia đình giàu có cũng đang dần tăng lên, với mức tăng 0.5% ở nhóm thu nhập từ 500 đến 999 đô la Mỹ.

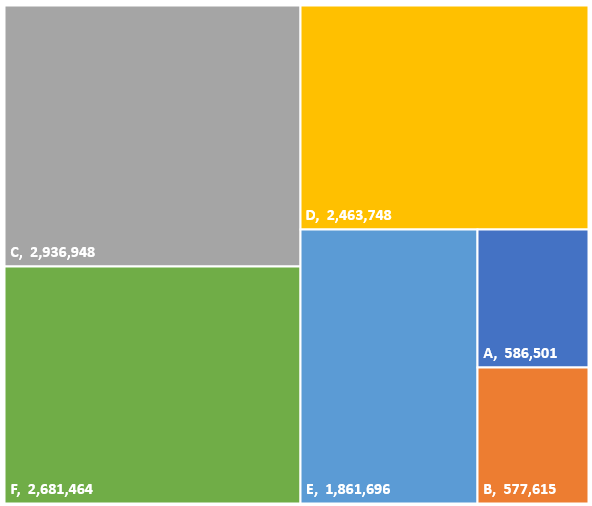

Phân bổ thu nhập hộ gia đình ở khu vực thành thị năm 2024

Nguồn: Cimigo

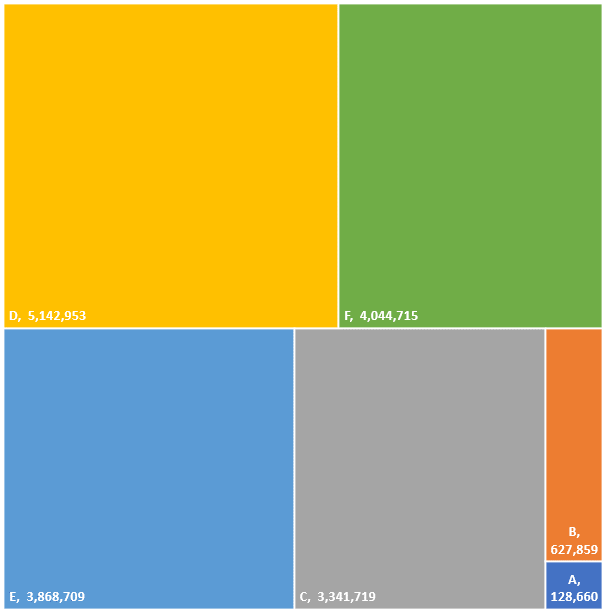

Phân bổ thu nhập hộ gia đình ở khu vực nông thôn năm 2024

Nguồn: Cimigo

Cổ phiếu đáng chú ý

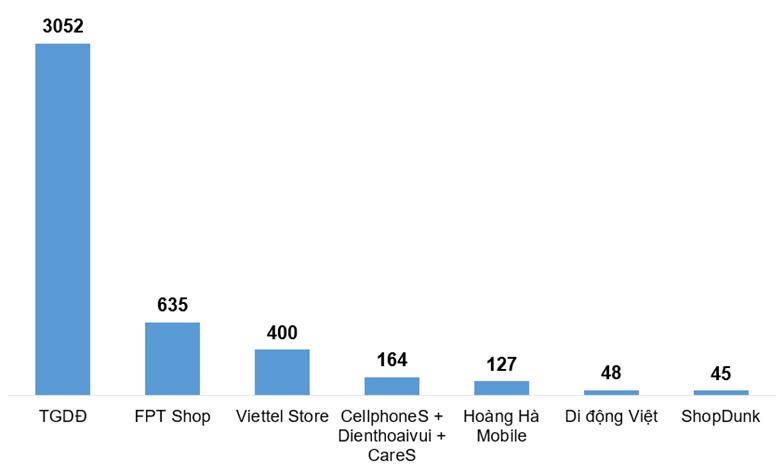

CTCP Đầu tư Thế giới Di động (HOSE: MWG) sở hữu mạng lưới cửa hàng cực kỳ lớn và trải rộng khắp các tỉnh thành, giúp công ty tiếp cận được đa dạng nhóm khách hàng và dễ dàng đáp ứng nhu cầu tiêu dùng trên toàn quốc.

Mặc dù MWG chiếm thị phần vượt trội với hơn 3,000 điểm bán hàng, công ty vẫn phải đối mặt với sự cạnh tranh gay gắt từ các đối thủ như FPT Shop, Viettel Store. Ngoài ra, MWG cũng đang nỗ lực theo kịp xu hướng thương mại điện tử phát triển mạnh mẽ hiện nay để duy trì vị thế và tăng trưởng bền vững trong bối cảnh thị trường bán lẻ ngày càng thay đổi nhanh chóng.

Số lượng cửa hàng của các công ty bán lẻ công nghệ

Nguồn: Website của các doanh nghiệp

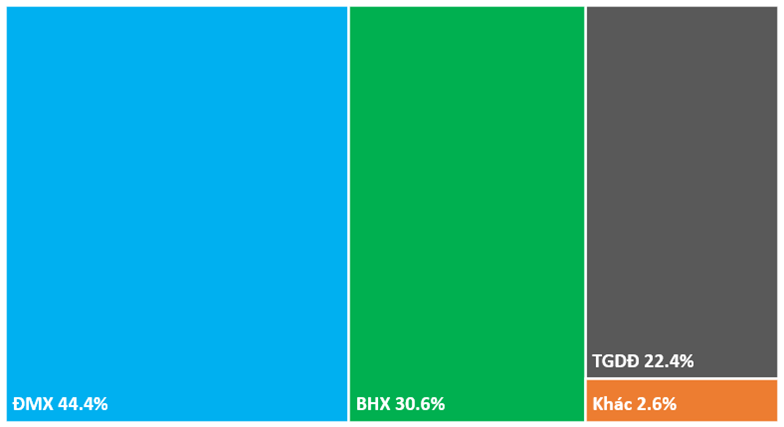

Cơ cấu doanh thu của MWG lũy kế 11 tháng năm 2024

Nguồn: MWG

Trong năm 2024, MWG và Công ty Cổ phần Đầu tư và Công nghệ Bách Hóa Xanh (Công ty Đầu tư BHX) đã hoàn tất giao dịch chào bán 5% cổ phần của Bách Hóa Xanh cho nhà đầu tư chiến lược CDH Investments, thay vì 20% như kế hoạch ban đầu. Mặc dù tỷ lệ cổ phần chào bán thấp hơn dự kiến, nhưng sự tham gia của CDH Investments có thể hỗ trợ công ty trong việc nâng cao năng lực quản trị, tối ưu hóa các quy trình vận hành, mở rộng nhanh chóng và tiếp cận các cơ hội phát triển ở thị trường trong và ngoài nước.

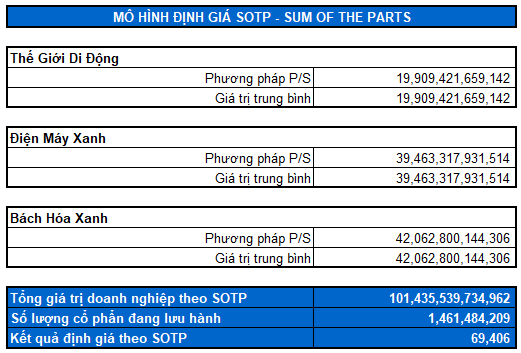

Theo định giá của người viết thì chuỗi Bách Hóa Xanh sẽ có giá trị khoảng 1.67 tỷ USD (P/S trung bình của các cổ phiếu cùng ngành trong khu vực châu Á là 1.03 lần). Đây là chuỗi bán lẻ có giá trị lớn nhất của MWG (tham khảo bảng định giá bên dưới).

Mục tiêu trong năm 2025 của MWG là mức 69,000 đồng.

Bảng định giá cổ phiếu MWG theo mô hình SOTP

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 10:00 11/02/2025