HPG - Trong nguy có cơ (Kỳ 2)

HPG - Trong nguy có cơ (Kỳ 2)

Trong bối cảnh ngành thép đang dần phục hồi và nhu cầu xây dựng trong nước ngày càng gia tăng, HPG được kỳ vọng sẽ tiếp tục hưởng lợi đáng kể, củng cố vị thế dẫn đầu trong ngành trong thời gian tới. Giá cổ phiếu CTCP Tập đoàn Hòa Phát (HOSE: HPG) hiện đang ở mức hấp dẫn theo mô hình định giá, tạo cơ hội tích lũy tiềm năng cho các nhà đầu tư dài hạn.

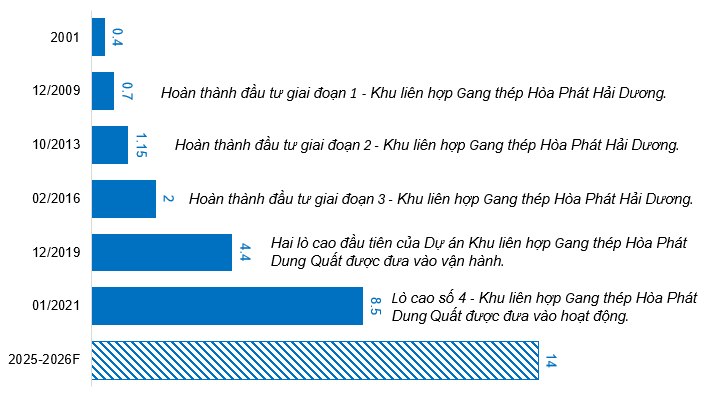

Dự án Dung Quất 2 đang dần hoàn thiện đúng tiến độ

Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 đang bước vào giai đoạn hoàn thiện đúng tiến độ, đánh dấu một cột mốc quan trọng trong chiến lược mở rộng quy mô của HPG. Cuối năm 2024, lò cao đầu tiên và dây chuyền cán đã hoàn tất lắp đặt, chuẩn bị sẵn sàng cho giai đoạn vận hành. Phân kỳ 1 bắt đầu đi vào hoạt động trong năm 2025, trong khi phân kỳ 2 dự kiến sẽ hoàn thành vào cuối năm 2025 - đầu 2026.

Khi toàn bộ dự án đi vào vận hành, tổng công suất thép thô của Hòa Phát sẽ nâng lên hơn 14 triệu tấn/năm, trong đó tổng công suất thép cuộn cán nóng (HRC) đạt 8.6 triệu tấn/năm, đưa Tập đoàn trở thành đơn vị sản xuất thép cuộn cán nóng lớn nhất Việt Nam.

Tổng công suất sản xuất thép của HPG qua các năm

(Đvt: Triệu tấn/năm)

Nguồn: HPG

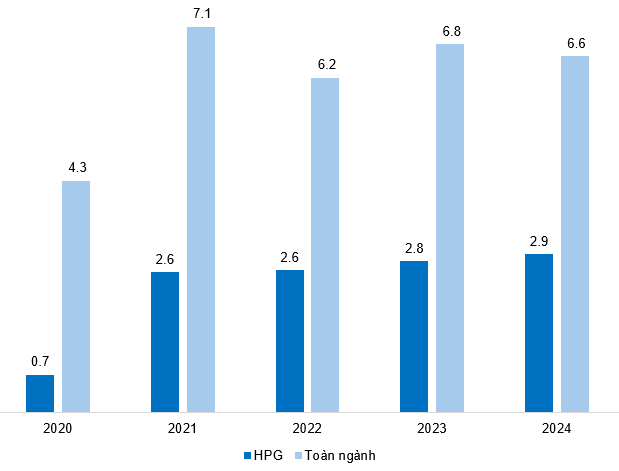

Cơ hội bứt phá mạnh mẽ từ chính sách bảo hộ

Ngày 21/02/2025, Bộ Công Thương đã ban hành quyết định áp thuế chống bán phá giá tạm thời từ 19.38% đến 27.83% đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc. Quyết định này nhằm bảo vệ ngành sản xuất thép nội địa trước áp lực cạnh tranh từ thép giá rẻ nhập khẩu, đặc biệt trong bối cảnh năm 2024, lượng HRC nhập khẩu tăng 30% so với năm 2023, đạt hơn 12 triệu tấn, trong khi tiêu thụ hàng sản xuất trong nước của Việt Nam giảm nhẹ xuống 6.58 triệu tấn. Trước tình hình này, HPG với sản lượng HRC đạt 2.93 triệu tấn trong năm 2024, dự kiến sẽ hưởng lợi nhiều nhất từ chính sách thuế mới.

Sản lượng tiêu thụ thép HRC giai đoạn 2020-2024

(Đvt: Triệu tấn)

Nguồn: HPG và Hiệp hội Thép Việt Nam (VSA)

Triển vọng tích cực nhờ chi phí sản xuất ổn định

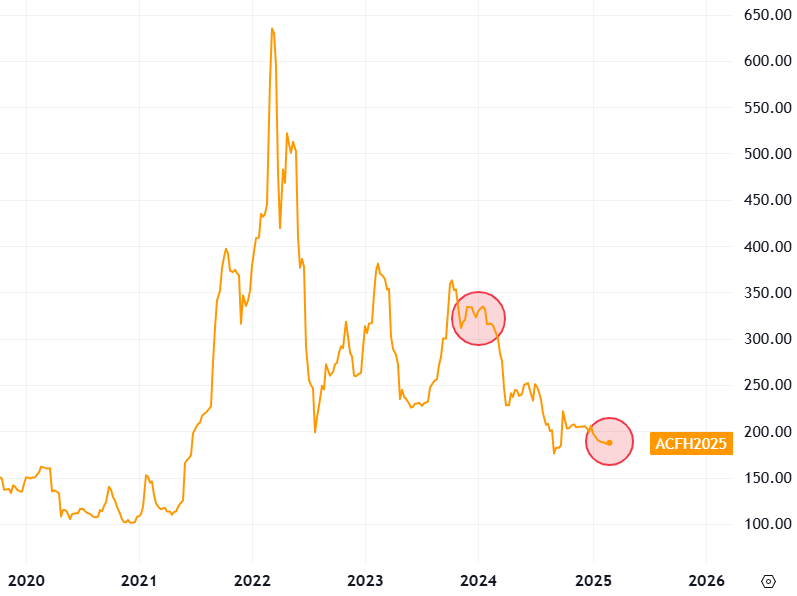

Về nguyên vật liệu đầu vào chính, sự suy giảm trong sản lượng thép thô tại Trung Quốc cũng đã tác động tới giá quặng sắt và than. Hiện tại, giá quặng sắt và than cốc vẫn đang duy trì xu hướng giảm từ đầu năm 2024 đến nay. Điều này có nghĩa rằng HPG sẽ tiếp tục hưởng lợi từ giá nguyên vật liệu đầu vào, giúp kiểm soát tốt chi phí sản xuất trong bối cảnh doanh nghiệp này đang hưởng lợi khá nhiều từ sự phục hồi của ngành thép và nhu cầu xây dựng trong nước gia tăng. Đây sẽ là cơ hội mở rộng biên lợi nhuận của các doanh nghiệp trong ngành thép nói chung và HPG nói riêng vào năm 2025 khi giá nguyên vật liệu liên tục duy trì ở nền thấp kể từ giai đoạn năm 2022 đến nay.

Biến động giá quặng sắt giai đoạn 2020-02/2025

(Đvt: USD/Tấn)

Nguồn: Tradingview

Biến động giá than cốc giai đoạn 2020-02/2025

(Đvt: USD/Tấn)

Nguồn: Tradingview

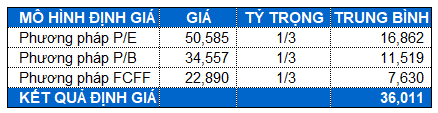

Định giá cổ phiếu

Với tỷ trọng được chia đều cho các phương pháp FCFF, P/E và P/B, kết quả cho thấy giá trị hợp lý vào khoảng 36,011 đồng. Người viết thấy rằng giá cổ phiếu của HPG hiện tại đang giao dịch ở mức tương đối hợp lý để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- 11:21 07/03/2025