Kỳ 3: Lợi ích và rủi ro của chứng quyền có bảo đảm

Chứng quyền có bảo đảm

Kỳ 3: Lợi ích và rủi ro của chứng quyền có bảo đảm

Mang trong mình những kỳ vọng to lớn, chứng quyền có bảo đảm được kỳ vọng sẽ mang lại làn gió mới cho nhà đầu tư trên thị trường. Cũng giống như các sản phẩm đầu tư khác trên thị trường, chứng quyền có bảo đảm cũng hình thành riêng cho mình những ưu điểm và nhược điểm đối với các nhà đầu tư nắm giữ sản phẩm này.

* Kỳ 1: Hiểu như thế nào về sản phẩm Chứng quyền có bảo đảm?

* Kỳ 2: Các trạng thái moneyness của một chứng quyền có đảm bảo

Chứng quyền có bảo đảm mang lại lợi ích gì cho nhà đầu tư?

Những đặc tính và cơ chế giao dịch linh hoạt đã giúp chứng quyền có bảo đảm (CW) mang lại nhiều lợi ích vượt trội cho giới đầu tư so với việc đầu tư vào một tài sản cơ sở đơn thuần. Cụ thể, cố định khoản lỗ tối đa, tính đòn bẩy, vốn đầu tư thấp, không phải ký quỹ giao dịch, giao dịch và thanh toán dễ dàng là những lợi ích mà chứng quyền có bảo đảm mang lại cho giới đầu tư vào sản phẩm này.

Tính đòn bẩy: Tính đòn bẩy của chứng quyền có thể hiểu là khả năng gia tăng tỷ suất sinh lời cho giới đầu tư khi giao dịch một chứng quyền. Nhìn chung, tính đòn bẩy là lợi ích đặc trưng không chỉ có ở chứng quyền có bảo đảm mà còn xuất hiện ở một số sản phẩm tài chính khác như hợp đồng tương lai, quyền chọn…

Tuy vậy, cần lưu ý sự khác biệt trong tính đòn bẩy của chứng quyền, hợp đồng tương lai và cổ phiếu - forex. Đối với cổ phiếu - forex, tính đòn bẩy được thể hiện trong khả năng vay margin và gánh chịu lãi vay. Tính đòn bẩy trong hợp đồng tương lai xuất phát từ đặc tính ký quỹ đảm bảo thanh toán. Trong khi đó, tính đòn bẩy của CW lại đến từ hai yếu tố đó là giá chứng quyền và tỷ lệ chuyển đổi chứng quyền – cổ phiếu.

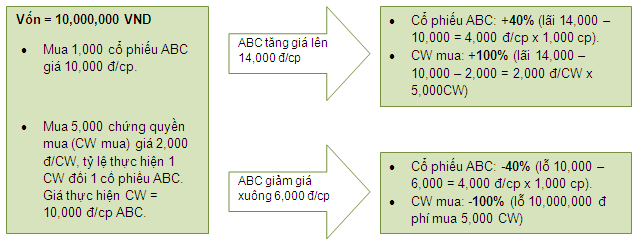

Ưu điểm này có thể được nhìn nhận rõ nét trong ví dụ dưới đây, nếu nhà đầu tư mua giao ngay cổ phiếu ABC trên sàn chứng khoán thì mức sinh lời đạt được là +40%. Trong khi đó, nếu nhà đầu tư chọn lựa phương thức đầu tư thông qua thị trường phái sinh bằng cách nắm giữ tương đương 5,000 CW mua thì mức sinh lời mang lại có thể lên đến +100%.

Cố định khoản lỗ tối đa: Một trong những ưu điểm lớn khác của chứng quyền đó là khả năng sinh lời vô hạn và cố định khoản lỗ tối đa. Như trong ví dụ ở trên, nếu giá cổ phiếu ABC giảm xuống còn 6,000 đ/cp, nhà đầu tư đơn giản chỉ cần từ chối thực hiện quyền và mất khoản phí mua quyền chọn là 2,000 đ/CW. Nhà đầu tư sẽ chịu lỗ 10 triệu VND (-100%) trên vốn đầu tư của mình. Nếu lựa chọn thực hiện quyền thì nhà đầu tư sẽ ghi nhận mức lỗ lên đến -20 triệu VND (tương ứng lỗ -200%). Như vậy, điều khoản cho phép từ chối không thực hiện quyền đã giúp nhà đầu tư chỉ gánh lỗ tối đa là -100% bất chấp giá cổ phiếu ABC có thể sụt giảm sâu hơn nữa. Trong khi đó, nếu giá cổ phiếu ABC tăng càng mạnh thì mức sinh lời trên chứng quyền sẽ càng cao.

Cố định khoản lỗ tối đa: Một trong những ưu điểm lớn khác của chứng quyền đó là khả năng sinh lời vô hạn và cố định khoản lỗ tối đa. Như trong ví dụ ở trên, nếu giá cổ phiếu ABC giảm xuống còn 6,000 đ/cp, nhà đầu tư đơn giản chỉ cần từ chối thực hiện quyền và mất khoản phí mua quyền chọn là 2,000 đ/CW. Nhà đầu tư sẽ chịu lỗ 10 triệu VND (-100%) trên vốn đầu tư của mình. Nếu lựa chọn thực hiện quyền thì nhà đầu tư sẽ ghi nhận mức lỗ lên đến -20 triệu VND (tương ứng lỗ -200%). Như vậy, điều khoản cho phép từ chối không thực hiện quyền đã giúp nhà đầu tư chỉ gánh lỗ tối đa là -100% bất chấp giá cổ phiếu ABC có thể sụt giảm sâu hơn nữa. Trong khi đó, nếu giá cổ phiếu ABC tăng càng mạnh thì mức sinh lời trên chứng quyền sẽ càng cao.

Vốn đầu tư thấp: Có thể hiểu chứng quyền có bảo đảm như một phương thức khác để mua cổ phiếu cho giới đầu tư. Do đó, trong phần lớn trường hợp thì giá giao dịch chứng quyền sẽ thấp hơn giá giao ngay cổ phiếu. Vì vậy, nhà đầu tư chỉ cần bỏ ra một số tiền khá nhỏ khi giao dịch chứng quyền.

Không phải ký quỹ giao dịch: Khác với hợp đồng tương lai và quyền chọn trong chứng khoán phái sinh, khi tham gia giao dịch chứng quyền có bảo đảm ở Việt Nam, nhà đầu tư không phải ký quỹ giao dịch dù là chứng quyền mua hay bán.

Giao dịch và thanh toán dễ dàng: Chứng quyền có bảo đảm được giao dịch và thanh toán trên thị trường giao ngay (cash market) cùng với cổ phiếu, ETF với phương thức giao dịch tương tự như cổ phiếu. Vì vậy, nhà đầu tư không cần mất nhiều thời gian để làm quen với phương thức giao dịch chứng quyền có bảo đảm.

Đưa thị trường Việt Nam lên một nấc thang mới

Bên cạnh các lợi ích đối với giới đầu tư, sản phẩm Chứng quyền có bảo đảm còn mang lại nhiều lợi ích to lớn trên phạm vi thị trường tài chính Việt Nam. Một vấn đề lớn đối với nhà đầu tư nước ngoài khi tham gia đầu tư vào Việt Nam đó chính là rào cản sở hữu của khối ngoại tại nhiều doanh nghiệp niêm yết. Không có nhiều cổ phiếu có room đủ lớn để khối ngoại gia tăng sở hữu cổ phiếu hoặc nếu nới room thì tỷ lệ nắm giữ cũng chủ yếu thuộc về nhà đầu tư chiến lược. Do đó số lượng cổ phiếu còn lưu hành tự do trên thị trường nhằm phục vụ cho mục đích giao dịch sinh lời của khối ngoại là không nhiều.

Với sản phẩm đầu tư mới là Chứng quyền có bảo đảm, khối ngoại sẽ có thêm một lựa chọn mới để tìm kiếm cơ hội sinh lời tại thị trường chứng khoán Việt Nam. Điều này cũng sẽ giảm bớt áp lực nới room trong tương lai đối với các doanh nghiệp niêm yết nhằm đáp ứng nhu cầu đầu tư của khối ngoại.

Một yếu tố tích cực lớn khác mà sản phẩm Chứng quyền có bảo đảm mang lại cho thị trường tài chính Việt Nam đến từ sự gia tăng cơ hội sinh lời hai chiều cho giới đầu tư. Nếu giới đầu tư chỉ có thể đầu tư và đầu cơ giá lên khi nắm giữ cổ phiếu thì chứng quyền có bảo đảm sẽ mang lại cho giới đầu tư cơ hội sinh lời theo chiều giá giảm (mua chứng quyền bán/bán chứng quyền mua). Điều này còn giúp thị trường giao ngay cổ phiếu ổn định giao dịch, hạn chế các hiện tượng bán tháo hàng loạt và tăng thêm sự lựa chọn cho giới đầu tư trong việc thực hiện các chiến lược phòng hộ rủi ro.

Cuối cùng, hai lợi ích to lớn kể trên sẽ giúp thị trường Việt Nam nói chung cải thiện được các tiêu chí đánh giá quan trọng của MSCI như mức độ mở cửa cho nhà đầu tư nước ngoài và cải thiện hạ tầng thị trường…, nỗ lực đưa thị trường Việt Nam hoàn thành mục tiêu thăng hạng từ thị trường sơ khai lên thị trường mới nổi trong các năm tới.

Rủi ro của chứng quyền có bảo đảm

Tính đòn bẩy: Nếu tính đòn bẩy giúp gia tăng biên lợi nhuận cho nhà đầu tư so với đầu tư giao ngay cổ phiếu thì ở chiều ngược lại, đặc tính này cũng mang lại rủi ro không nhỏ trong trường hợp diễn biến giao dịch đi sai kỳ vọng của nhà đầu tư. Quay lại ví dụ đã đề cập ở trên, có thể thấy nếu giá cổ phiếu ABC giảm xuống mức 6,000 đ/cp, nhà đầu tư chứng quyền sẽ gánh chịu tỷ lệ lỗ đến 100% so với mức lỗ 40% của quyết định đầu tư giao ngay cổ phiếu. Tuy vậy, điểm tích cực là nếu giá cổ phiếu giảm sâu hơn nữa thì nhà đầu tư sẽ cố định được mức lỗ tối đa của mình khi nắm giữ chứng quyền mua so với nắm giữ cổ phiếu.

Vòng đời giới hạn: Khác với cổ phiếu, thời gian tồn tại của chứng quyền là có hạn tương ứng với thời gian đáo hạn của chứng quyền. Vòng đời giới hạn có thể giúp nhà đầu tư linh hoạt hơn trong việc sử dụng chứng quyền cho các mục đích đầu cơ hoặc quản trị rủi ro đầu tư. Tuy nhiên, đối với các nhà đầu tư ưa thích nắm giữ trung và dài hạn thì việc đầu tư vào chứng quyền sẽ khá bất tiện khi vòng đời vị thế chứng quyền ngắn hơn nhiều so với vòng đời vị thế cổ phiếu.

Độ trễ trong việc phản ánh biến động của tài sản cơ sở: Khi giá cổ phiếu trên thị trường cơ sở biến động mạnh, giá chứng quyền sẽ có xu hướng biến động tương ứng. Thời gian đáo hạn càng ngắn, độ trễ thời gian trong phản ánh biến động của chứng khoán cơ sở vào giá giao dịch quyền chọn sẽ càng nhỏ.

Sự biến động của giá trị thời gian: Một yếu tố cấu thành nên giá trị chứng quyền đó là giá trị thời gian, thời gian càng dài thì giá trị thời gian càng cao. Do đó, khi chứng quyền càng tiến về ngày đáo hạn thì giá trị của chứng quyền sẽ càng chịu nhiều rủi ro giảm giá. Những thảo luận liên quan đến giá trị thời gian sẽ được đề cập đến trong các bài viết kỳ sau.

Sức khỏe tài chính của tổ chức phát hành: Trong suốt thời gian lưu hành của chứng quyền, nếu tổ chức phát hành chứng quyền gặp khó khăn về tài chính hoặc phá sản thì có thể dẫn đến rủi ro không thể thực hiện nghĩa vụ thanh toán cho nhà đầu tư khi chứng quyền đến hạn. Do đó, việc đánh giá sức khỏe tài chính, tình hình hoạt động của tổ chức phát hành chứng quyền cũng là một yếu tố quan trọng mà nhà đầu tư cần lưu ý.

Kết luận: Với những ưu điểm vượt trội so với hình thức đầu tư giao ngay tài sản cơ sở, chứng quyền có bảo đảm được kỳ vọng sẽ mang lại những lợi ích to lớn cho giới đầu tư. Tuy vậy, giới đầu tư vẫn cần lưu ý đến những rủi ro song hành khi quyết định giao dịch sản phẩm đầu tư này trên thị trường.

FiLi