Cú vấp của nhà quản lý quỹ đại tài Neil Woodford (kỳ 3): Rời bỏ Invesco

Cú vấp của nhà quản lý quỹ đại tài Neil Woodford (kỳ 3): Rời bỏ Invesco

Khi Woodford thông báo với Invesco rằng ông sẽ ra đi để tạo dựng công ty mới vào cuối năm 2013, ông đã cố gắng thương lượng một thỏa thuận không tưởng. Ông không chỉ tránh ký vào một thỏa thuận chưa hoàn tất – vốn là điều thường thấy khi các nhân viên cấp cao tách ra làm riêng, mà còn thuyết phục công ty cho phép ông quản lý một khoản tiền lớn cho Invesco đến khi Công ty mới của ông chính thức thành lập.

* Cú vấp của nhà quản lý quỹ đại tài Neil Woodford (kỳ 2): Xung đột văn hóa

* Cú vấp của nhà quản lý quỹ đại tài Neil Woodford (kỳ 1): “Ngôi sao” lóe sáng rực rỡ rồi chợt tắt

Dù thiếu kinh nghiệm quản lý cấp cao nhưng ông Woodford và ông Newman vẫn đảm nhiệm vị trí Tổng giám đốc mới của công ty. Hai nhà sáng lập này đã tuyển dụng Nick Hamilton – người từng làm chung với cặp bài trùng này ở Invesco – và Gray Smith – một luật sư tại công ty Mishcon de Reya ở Luân Đôn đã từng làm cho ông Woodford trong suốt khoảng thời gian FCA điều tra. Thế là 4 người cùng chung dẫn dắt công ty mới. Ông Woodford cũng thuyết phục thêm hàng loạt chuyên viên phân tích trẻ tuổi tham gia vào công ty.

Tiền chảy vào

Vào tháng 5/2014, Woodford Investment Management chính thức đi vào hoạt động và tiền bắt đầu đổ vào như thác.

Chính sách “minh bạch hoàn toàn” (violent transparency) của ông Newman – một phương pháp tiếp cận hiếm hoi (nhưng sau đó đã bị bãi bỏ), trong đó cho phép khách hàng tiếp cận đến thông tin đầu tư một cách chi tiết, bao gồm toàn bộ danh sách cổ phiếu nắm giữ của quỹ –được nhà đầu tư và cố vấn đón nhận nhiệt tình, cũng giống như cấu trúc chi phí rõ ràng của một doanh nghiệp.

Một vài khách hàng lớn từ Invesco đã theo chân ông Woodford chuyển sang “ngôi nhà mới” của ông ở khuôn viên đầu tư Oxford, bao gồm cả hơn 200 triệu Bảng từ quỹ hưu trí của hội đồng bang Kent. Chỉ với hơn 200 triệu Bảng Anh ở trên, nhóm bán hàng của ông Woodford được cho là sẽ tạo ra hơn 3 triệu Bảng/năm về thu nhập bằng phí. Tính tổng nguồn thu phí từ các khách hàng tổ chức, quỹ của ông Woodford thu được 15 triệu Bảng. Con số này chưa bao gồm lượng tiền đổ vào từ vô số nhà đầu tư nhỏ lẻ mà các tổ chức trung gian như St James’s Place và Hargreaves Lansdown mang về cho quỹ.

Ông Woodford sớm quản lý hơn 5 tỷ Bảng – một con số khởi đầu đáng kinh ngạc đối với một doanh nghiệp chỉ mới vài tuần “tuổi”.

Cho đến thời điểm đó, phần lớn công việc nặng nhọc đều do nhóm pháp lý và vận hành thực hiện. Gần như toàn bộ lượng tiền chảy vào quỹ đều đến từ các khách hàng tại Invesco. Thế nhưng, mặc dù không tạo ra thêm mảng kinh doanh nào mới, nhưng ông Newman vẫn thưởng hậu hỉnh cho nhóm nhân viên bán hàng của công ty với tổng cộng tiền thưởng lên tới hơn 1 triệu Bảng. Hai nhà quản lý mỗi người nhận được 350,000 Bảng, những nhân viên bán hàng trẻ tuổi hơn cũng nhận được 184,000 Bảng mỗi người.

Ông Newman và ông Woodford cũng tự thưởng cho bản thân. Ông Woodford mua một chiếc Ferrari cùng với một đặc quyền bổ sung, nhà sản xuất xe hơi này cho phép ông tới thăm nơi kiểm tra riêng tư của Công ty ở Maranello (Bắc Italy) để chạy thử chiếc xe. Ông Newman cũng đi cùng với ông Woodford.

Chuyến đi chơi trên khiến những người khác trong nhóm cảm thấy bực tức, nhất là những ai không được thưởng. “Đó là chuyến đi chơi kéo dài 2 hoặc 3 ngày trong thời điểm khá là bận rộn”, một người đồng nghiệp nhớ lại.

Căng thẳng cũng đang nhen nhóm giữa các nhà sáng lập. Dù lên tiếng nói rằng công ty sẽ do 4 đối tác vận hành, nhưng ông Hamilton và ông Smith đã bị đẩy ra.

Doanh nghiệp mới sẽ chỉ là màn trình diễn của cặp bài trùng: Woodford và Newman.

Cũng giống như vấn đề tại Invesco, ông Smith và ông Hamilton bắt đầu đặt vấn đề cách thức mà ông Woodford và nhóm phân tích trẻ tuổi định giá các công ty tư nhân có quy mô nhỏ - vốn phụ thuộc nhiều vào dữ liệu mà các doanh nghiệp đó cung cấp cho họ.

Họ cố đặt ra giới hạn đối với lượng vốn đầu tư vào các công ty tư nhân, thấp hơn nhiều so với mức 10% mà các nhà điều hành đặt ra. Việc không thể giữ tỷ trọng dưới mức giới hạn này là yếu tố dẫn tới cú trượt dài của ông sau này.

“Đây không phải là môi trường kiểm soát chết tiệt, đây là môi trường để mang lại sự tự do lựa chọn cho ông Neil – cái mà ông ấy không có tại Invesco”, ông Newman nói với một đồng nghiệp tại thời điểm đó.

Trong các cuộc họp căng thẳng giữa 4 nhà sáng lập luôn có sự theo dõi của những nhân viên còn lại của công ty thông qua tấm kính của văn phòng họp, ông Newman đi loanh quanh phòng họp và buông lời chửi rủa. “Có nhiều tiếng la hét, chửi thề, sử dụng mọi lời nói tục tỉu trong khoảng 1 hoặc 2 tiếng đồng hồ”, một nhân chứng cho hay. Trong khoảng thời gian đó, ông Woodford “tím tái mặt mày” trong yên lặng, ngồi xoay cái nút trên chiếc đồng hồ to đùng của mình.

Mối quan hệ mật thiết với Hargreaves Lansdown

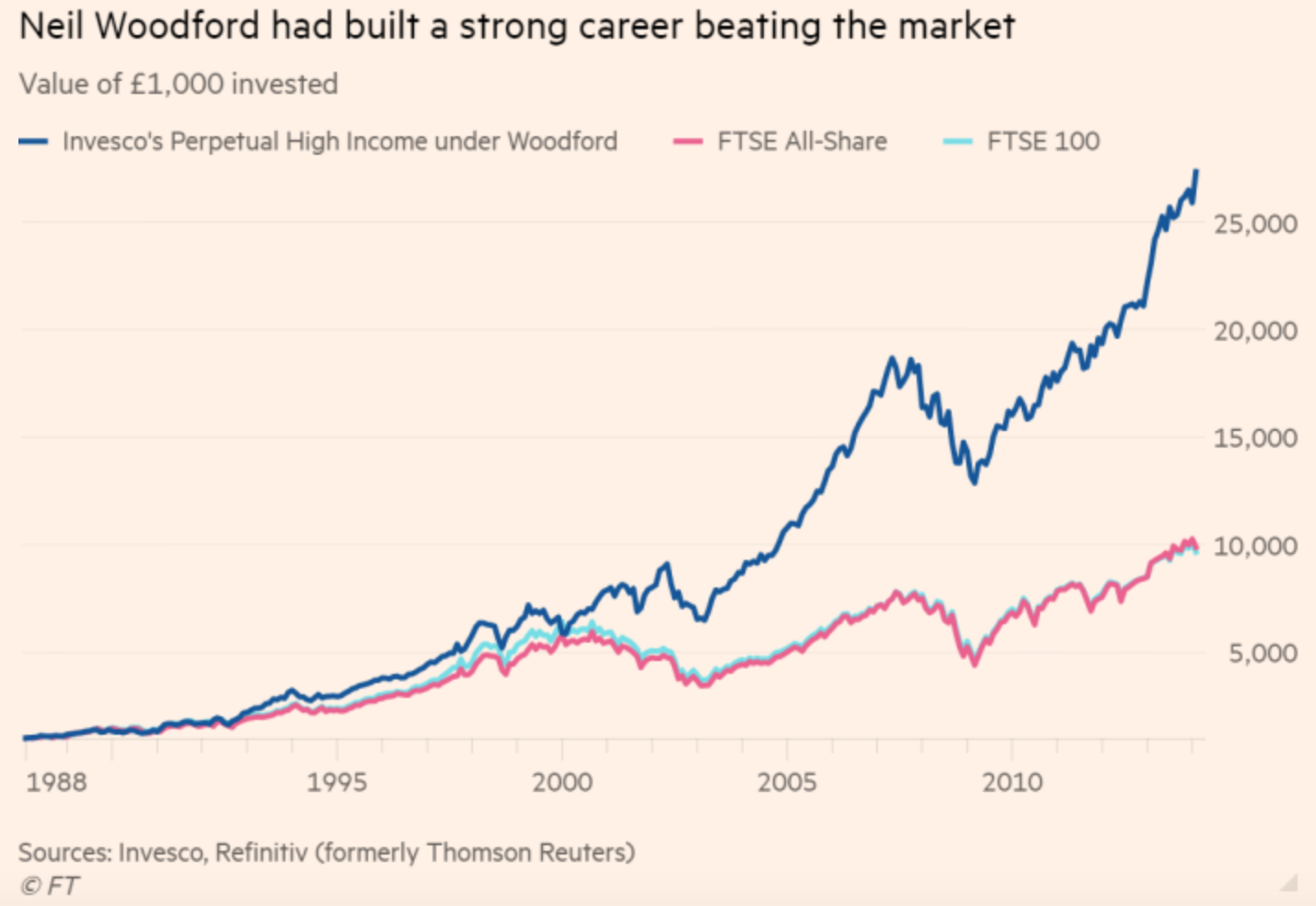

Trong khoảng 2 năm kế tiếp, hoạt động kinh doanh của ông Woodford bắt đầu tăng trưởng bùng nổ. Trong 12 tháng đầu tiên, quỹ chính của ông – quỹ Equity Income – mang về tỷ suất sinh lợi 20%, là một trong những quỹ tập trung vào chứng khoán Anh có thành tích tốt nhất. Nhiều công ty quy mô nhỏ mà ông Woodford đầu tư vào hưởng lợi từ việc được “thiên tài” chọn cổ phiếu lựa chọn đầu tư và giá trị công ty cũng nhờ đó mà tăng vọt.

Phần lớn nguồn tiền đều đến từ một nguồn: Công ty Hargreaves Lansdown. Woodford từ lâu đã giữ mối quan hệ khắn khít với Hargreaves Lansdown – vốn đóng vai trò là trung gian giữa hàng triệu cá nhân tiết kiệm với các nhà quản lý quỹ. Hargreaves Lansdown tăng trưởng ấn tượng trong 3 thập kỷ qua, từ khởi đầu khiêm tốn trong căn phòng ngủ trống trơn của một nhà sáng lập và trở thành kênh chủ yếu để người tiêu dùng mua sản phẩm đầu tư. Hiện tại, Hargreaves Lansdown đã là công ty niêm yết và có mặt trong chỉ số FTSE 100.

Nhóm bán hàng của ông Woodford và Hargreaves Lansdown đã tiến tới một thỏa thuận, trong đó Woodford sẽ chiết khấu các sản phẩm cho Hargreaves Lansdown và đổi lại, ông Woodford sẽ được Hargreaves Lansdown quảng bá nhiệt tình. Cụ thể, Hargreaves Lansdown đã thêm các quỹ của ông Woodford vào danh sách những sản phẩm “best buy” (đáng mua nhất).

Mark Dampier, Trưởng bộ phận nghiên cứu tại Hargreaves và cũng quen biết ông Woodford trong hơn 25 năm, là một trong những người hậu thuẫn nhiệt tình nhất đối với công ty mới của “ngôi sao” đầu tư. Vào lúc khởi đầu quỹ Equity Income, ông Dampier đã thông báo với các khách hàng của Hargreaves rằng ông và vợ đang đầu tư vào quỹ này và gọi ông Woodford là “nhà quản lý quỹ đáng chú ý”.

Kế hoạch thành công mỹ mãn và hàng ngàn cá nhân tiết kiệm đã mở tài khoản tại Hargreaves để đầu tư vào quỹ của ông Woodford. Quỹ Equity Income sớm vượt mặt quỹ chính của ông Woodford tại Invesco, đạt 6.7 tỷ Bảng vào tháng 7/2015. Quanh khoảng thời gian đó, ông Woodford lại tung ra quỹ tín thác đầu tư vào các công ty niêm yết có tên là Patient Capital, trong đó nêu rõ mục tiêu đầu tư chủ yếu vào các công ty quy mô nhỏ có tiềm năng tăng trưởng vượt bậc.

Thành công của quỹ Equity Income đã thu hút sự chú ý của nhà đầu tư. Vào ngày tung ra quỹ tín thác đầu tư, ông Woodford thu hút tới 800 triệu Bảng từ nhà đầu tư, đợt gây quỹ lớn nhất từ trước đến nay đối với một quỹ tín thác đầu tư tại Anh. Thế nhưng, không phải ai trong khuôn viên đầu tư Oxford cũng nghĩ việc thành lập quỹ chuyên đầu tư vào các công ty đang trong giai đoạn đầu (giai đoạn khởi sự) là cách sử dụng thời gian và nguồn lực tốt nhất của nhà quản lý. Một trong những lý do lập nên quỹ này là để “thỏa lòng mong ước của ông Woodford”, một cựu đồng nghiệp cho hay. “Mong muốn của ông ấy là làm những deal về công ty tư nhân, để trở thành một gã khổng lồ. Đó quả là một niềm vui đầy tội lỗi. ‘Tôi sẽ ký tấm séc lớn – tôi sẽ viết nên một điều gì đó có thể làm thay đổi thế giới của bạn’”.

Một công ty nhỏ lọt vào “mắt xanh” của Woodford là Industrial Heat – một doanh nghiệp ở Bắc Carolina muốn phát triển nguồn năng lượng dựa vào ý tưởng vật lý hiện đại. Công ty này cũng thu hút đầu tư từ Brad Pitt, Laurene Powell Jobs (vợ của Steve Jobs) và những người nổi tiếng khác. Thế nhưng, Woodford bỏ ra nhiều tiền hơn so với những nhà sáng lập khác, đầu tư 54 triệu Bảng Anh để sở hữu 25% cổ phần công ty.

Ông Woodford cũng đầu tư vào hàng tá startup về công nghệ và khoa học từ khu vực Oxfordshire, ngày càng xa rời danh tiếng mà ông đã gầy dựng từ lâu: Chỉ đầu tư vào các công ty lớn. “Những startup này khét tiếng gọi vốn hết vòng này đến vòng khác và tỷ lệ thành công khá thấp, dường như là ngẫu nhiên”, một nhà quản lý quỹ đối thủ cho biết. “Ông ấy đang làm điều gì đó rất khác so với danh tiếng và lịch sử giao dịch trước đây”.

Sau khi dành phần lớn sự nghiệp ở Henley, Woodford đã tách biệt với trung tâm của ngành quản lý quỹ ở Square Mile tại Luân Đôn. Kết quả là danh sách liên lạc của ông mỏng hơn so với những nhà quản lý quỹ khác. Ông dựa vào một nhóm nhỏ môi giới để mang về những công ty đầy triển vọng, tập trung vào các ngân hàng lâu đời như Cenkos và Numis.

“Neil Woodford rất giỏi chọn lựa những công ty niêm yết lớn, xem xét tài liệu về quy định của doanh nghiệp”, một cựu đồng nghiệp cho hay.

“Về cơ bản, ông ấy cũng áp dụng tư duy đó cho các công ty tư nhân. Ông từng nói, ‘vào năm tới, chúng ta sẽ được trao quyền sản xuất loại thuốc này và chúng ta sẽ kiếm hàng tỷ USD. Tôi đầu tư vì thế’”. Quá trình kiểm định công ty rất hạn chế. Người này nói thêm: “Mọi công ty mà môi giới giới thiệu, ông ấy đều muốn đầu tư”.

Ông Woodford kỳ vọng nhà đầu tư tiếp tục đổ tiền vào quỹ và giả định rằng một ngày nào đó, tổng giá trị của các khoản nắm giữ công ty tư nhân sẽ là một phần của danh mục tổng thể. Thế nhưng, không giống như những công ty đầu tư vào cổ phiếu tư nhân (PE) chuyên đầu tư vào những công ty chưa niêm yết, ông Woodford đầu tư mạnh mà không hề chiếm lấy quyền kiểm soát hoàn toàn những công ty này, từ đó đẩy ông vào vị thế khó mà bán doanh nghiệp mà ông có quá ít sức ảnh hưởng trực tiếp.

Vương Đông (Theo Financial Times)

FiLi