Dư địa nào cho ngân hàng cải thiện NIM?

Dư địa nào cho ngân hàng cải thiện NIM?

Trong nửa đầu năm 2021, NIM ngân hàng được cải thiện tốt, nhưng thời gian tới NIM sẽ có khả năng bị co lại trong ngắn hạn do tác động từ chênh lệch lãi suất đầu vào/đầu ra.

Hệ số NIM (Net Interest Margin), hay biên lãi ròng là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động và hoạt động đầu tư tín dụng là bao nhiêu. Dựa vào hệ số NIM, ngân hàng có thể biết được họ đang thực sự hưởng chênh lệch lãi suất như thế nào trong quá trình huy động và đầu tư tín dụng. Từ đó, điều chỉnh cấu trúc huy động/cho vay cho phù hợp.

NIM = Thu nhập lãi thuần / Tài sản có sinh lãi

Trong đó:

– Thu nhập lãi thuần là chênh lệch giữa “thu nhập lãi và thu nhập tương tự” và “chi phí lãi và chi phí tương tự” được lấy trên bảng kết quả hoạt động kinh doanh (I).

– Tài sản có sinh lãi = Tiền gửi tại NHNN + Tiền gửi lại các TCTC khác + Chứng khoán đầu tư + Cho vay khách hàng; các số này được lấy trên bảng cân đối tài chính (I, II, III, IV).

Trong nửa đầu năm 2021, dữ liệu từ VietstockFinance ghi nhận tốc độ tăng trưởng nguồn thu chính tại đa số các ngân hàng đạt bình quân từ 30-50% so với cùng kỳ năm trước, ngoại trừ Saigonbank (SGB, -1.1%). Một số ngân hàng đẩy mạnh thu nhập chính như VBB (gấp 2.4 lần), KLB (gấp 2.2 lần), NamABank (NAB, +99%), SeABank (SSB, +82%), SHB (+62%).

Riêng trường hợp của SCB, là nhà băng duy nhất báo lỗ trong hoạt động chính, nguyên nhân là do trong quý 2, tốc độ giảm của chi phí lãi (-1%) không nhanh bằng tốc độ giảm của thu nhập lãi và các khoản thu nhập tương tự (-15%).

Tài sản có sinh lãi tại thời điểm cuối quý 2 của các ngân hàng cũng ghi nhận tăng trưởng so với đầu năm, ngoại trừ trường hợp của ABBank (-3%) do giảm tiền gửi tại Ngân hàng Nhà nước (NHNN) và tiền gửi, vay các TCTD khác.

Nhiều ngân hàng tăng trưởng bằng lần như TPBank (gấp 2.07 lần), BIDV (gấp 2.04 lần), SCB (gấp 2.03 lần), TCB (gấp 2.03 lần)…

Dữ liệu tại 28 ngân hàng cho thấy tài sản có sinh lãi tăng trưởng chủ yếu do cho vay khách hàng tăng trưởng 7% (7.13 triệu tỷ đồng) và tiền gửi, cho vay các TCTD khác tăng 8% (gần 1.02 triệu tỷ đồng), trong khi tiền gửi tại NHNN giảm đến 10% so với đầu năm (còn 280,085 tỷ đồng).

|

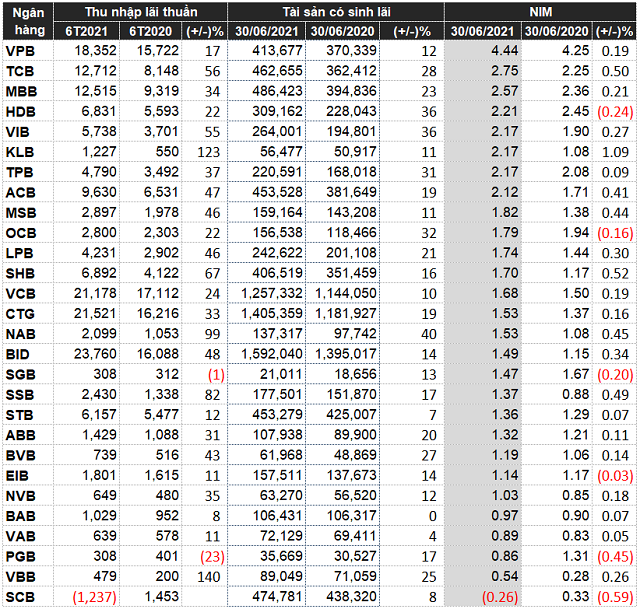

Thu nhập lãi thuần và tài sản có sinh lãi của các ngân hàng 6 tháng đầu năm 2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

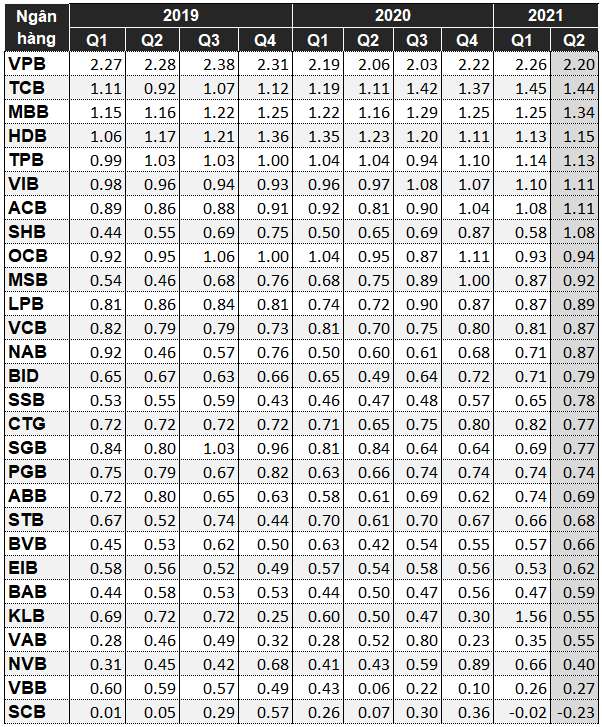

Có thể thấy NIM tăng mạnh kể từ quý 4/2020, tương tự với mức tăng trưởng của thu nhập lãi thuần. Sự dịch chuyển sang mảng ngân hàng bán lẻ cũng góp phần cải thiện biên NIM của các ngân hàng.

Trong Báo cáo chiến lược ngành nửa cuối năm 2021, VDSC cho rằng việc tiết giảm chi phí vốn thông qua đẩy mạnh tỷ lệ CASA là một trong những nhân tố giúp các ngân hàng cải thiện NIM trong những tháng gần đây. Bên cạnh đó, việc cắt giảm lương có tác động đến tỷ lệ chi phí trên thu nhập (CIR), do đó, cũng giúp các ngân hàng đối phó với cú sốc ở NIM.

Với các ngân hàng có NIM bị ảnh hưởng, nền chi phí tín dụng cao và cho vay rủi ro lớn, tác động sẽ nặng nề hơn. Do đó, để tối ưu hóa tăng trưởng bảng cân đối với NIM thấp hơn và chi phí dự phòng cao hơn, quy mô nhân viên được cắt giảm để đảm bảo hiệu quả hoạt động. Các ngân hàng có thay đổi giảm đáng kể nhân sự là ngân hàng có sở hữu mảng tài chính tiêu dùng lớn như VPB, STB, MBB, HDB, OCB.

Nếu đại dịch kéo dài, VDSC cho rằng những ngân hàng trên có ít dư địa trong nửa sau năm 2021 trong việc tiếp tục cắt chi phí thông qua lương hoặc nhân sự do sẽ có tác động lên quy mô hoạt động.

Dữ liệu từ VietstockFinance cho thấy, VPBank có tỷ lệ NIM cao nhất toàn ngành với 4.44%. Trong nửa cuối năm 2021, VDSC vẫn kỳ vọng nguồn tiền thu về từ thoái vốn FE Credit sẽ giúp giảm áp lực huy động và chi phí vốn. Nhờ đó, mặc dù lãi suất cho vay giảm để hỗ trợ khách hàng, NIM cả năm vẫn sẽ tích cực ở mức 8.91%.

Trong khi đó, về nhì với NIM 2.75% tại Techcombank, thu nhập lãi thuần tiếp tục là động lực tăng trưởng khi NIM tăng ổn định và tăng trưởng tài sản tốt hơn, thúc đẩy thu nhập ngoài lãi. Lãi suất cho vay ít biến động và chi phí huy động giảm nhờ CASA cao đã mở rộng chênh lệch lãi suất cho vay huy động và NIM trong 6 tháng đầu năm.

Ở nhóm quốc doanh như VCB, CTG, biên lãi ròng xấp xỉ mức 3%. VDSC dự kiến NIM của nhóm này giảm trong nửa cuối năm do gói hỗ trợ làm giảm lợi suất cho vay. Chênh lệch tăng trưởng tín dụng - huy động do áp lực LDR sẽ thu hẹp NIM và phân bổ thặng dư nguồn vào tài sản thanh khoản lãi suất thấp. Kết hợp hạn mức tín dụng thấp, thu nhập lãi thuần dự kiến tăng trưởng yếu.

|

NIM của các ngân hàng. Đvt: Tỷ đồng

(*) NIM tính bình quân 4 quý gần nhất

Nguồn: VietstockFinance |

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích Thị trường CTCP Chứng khoán Ngân hàng BIDV (BSI) cho biết, NIM các ngân hàng trong 6 tháng đầu năm 2021 cải thiện tốt, bởi vì lãi suất huy động đầu vào giảm, trong khi lãi suất đầu ra giảm chậm hơn, nên NIM được mở rộng.

“Mặc dù các ngân hàng đang ở trạng thái giảm lãi suất nhưng tốc độ lãi suất đầu vào khó có thể giảm được nữa vì đang ở mức khá thấp, trong khi lãi suất đầu ra phải giảm để hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19, nên trong ngắn hạn NIM sẽ chịu áp lực co lại”, ông Khoa dự báo.

Thêm nữa, áp lực về nợ xấu khi tình hình Covid-19 đang tác động mạnh, nếu NHNN không sớm điều chỉnh Thông tư 01 và Thông tư 03 về trích lập nợ xấu thì lợi nhuận ngân hàng trong những quý tới sẽ chịu ảnh hưởng rõ ràng.

VDSC cho rằng NIM của các ngân hàng công bố gói lãi suất ưu đãi mới sẽ bị áp lực hơn do hạn chế dư địa điều chỉnh lãi suất huy động. Kỳ vọng NHNN sẽ sớm cấp hạn mức tín dụng cao hơn do tác động của đại dịch đang nghiêm trọng và các ngân hàng chấp nhận hạ lãi suất cho vay. Với tăng trưởng tín dụng kỳ vọng tích cực, NIM có thể sụt giảm nhẹ và bảng cân đối mở rộng thận trọng hơn, thu nhập lãi thuần trong 6 tháng cuối năm dự kiến tăng trưởng chậm hơn trong nửa đầu năm. Sự khác biệt sẽ diễn ra ở NIM, khi các ngân hàng có lãi suất cho vay không bị tác động và tỷ lệ CASA cải thiện sẽ hưởng lợi.

Sức khỏe tài chính doanh nghiệp bất động sản

14/09 09:00

Ngân hàng nào có chi phí vốn đắt đỏ nhất?

08/09 11:00

Doanh nghiệp niêm yết trả lãi vay ra sao?

08/09 09:00