BMP - Chờ giá điều chỉnh

BMP - Chờ giá điều chỉnh

Nhờ vào thị trường bất động sản đang hồi phục và các hoạt động xây dựng dự án nhà xưởng, cơ sở hạ tầng phục vụ công nghiệp, hạ tầng giao thông, nâng cấp đường bộ… đang được triển khai nhanh chóng nên triển vọng thị trường vật liệu xây dựng (VLXD) nói chung và CTCP Nhựa Bình Minh (HOSE: BMP) nói riêng là khá tích cực trong năm 2022.

Ngành nhựa duy trì đà tăng trưởng

Theo Hiệp hội Nhựa Việt Nam (VPA), giai đoạn 2010-2020, ngành nhựa là một trong những ngành công nghiệp có tăng trưởng cao nhất Việt Nam với mức tăng hàng năm từ 16%-18% (chỉ sau ngành viễn thông và dệt may), có những mặt hàng tốc độ tăng trưởng đạt gần 100%/năm.

Riêng về nhựa VLXD, chiếm 14% trong giá trị sản xuất, bao gồm các sản phẩm như ống nước, khung cửa chính, cửa sổ. Với mức tăng trưởng kinh tế ổn định, đặc biệt nhu cầu ngành xây dựng, hạ tầng; cùng với đó là các hiệp định được ký kết như FTAs và RCEP sẽ là động lực chính cho đầu ra ngành công nghiệp nhựa trong nước.

Theo Quy hoạch phát triển ngành nhựa Việt Nam năm 2020, tầm nhìn đến năm 2025 của Bộ Công thương, ngành nhựa sẽ chuyển dịch cơ cấu theo hướng giảm dần tỷ trọng các nhóm sản phẩm nhựa bao bì và nhựa gia dụng, tăng dần tỷ trọng nhóm nhựa VLXD và nhựa kỹ thuật có tính chất cơ lý đặc biệt chuyên dùng trong thi công công trình và hoạt động công nghiệp.

Chi phí nguyên vật liệu đầu vào vẫn neo ở mức cao

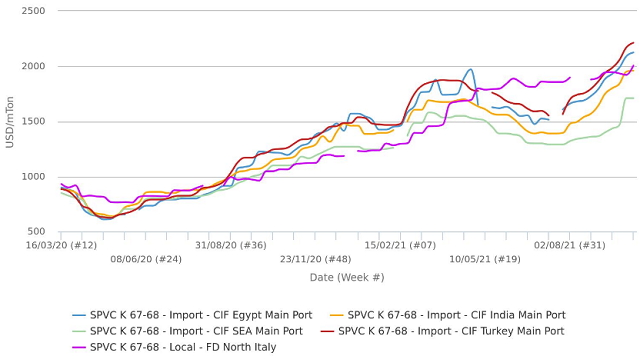

PVC (Polyvinyl Chloride) là nguyên liệu chính tạo nên các sản phẩm ống nhựa của BMP, hiện nay thị trường trong nước không đủ để đáp ứng cho nhu cầu về PVC mà chủ yếu phải nhập khẩu từ nước ngoài. Chi phí cho nguyên vật liệu PVC chiếm hơn 70% doanh thu hoạt động của BMP.

Thị trường PVC châu Á vẫn neo tại mức cao do giá cả tiếp tục leo dốc vì tình trạng khan hiếm container khiến dòng nhập khẩu chậm lại, thắt chặt nguồn cung. Ngoài việc thiếu hụt nguồn cung, đà tăng giá than và dầu thô cũng tạo ra lực đẩy chi phí cho thị trường. Trong khi đó, nhu cầu ở Đông Nam Á đang phục hồi do các nền kinh tế đang được mở cửa.

Theo dữ liệu chỉ số giá ChemOrbis, thị trường PVC trong khu vực thiết lập các mức cao kỷ lục mới và sẽ tiếp tục lượn sóng đi lên nếu tình trạng tắc nghẽn chuỗi cung ứng chưa được giải quyết và giá dầu vẫn ở mức cao.

Biến động giá PVC trên thị trường. Đơn vị: USD/mTon

Nguồn: ChemOrbis

Giá dầu ảnh hưởng trực tiếp đến giá nguyên vật liệu nhựa đầu vào và giá PVC có xu hướng biến động chung với thị trường dầu thế giới. Giá dầu còn bị chi phối bởi các yếu tố vĩ mô, các chính sách OPEC+… mà khó có thể dự đoán được. Theo dự báo của Cơ quan Năng lượng Quốc tế (IEA - International Energy Agency), giá dầu Brent sẽ đạt mức trung bình khoảng 79.4 USD/thùng vào năm 2022.

Diễn biến giá dầu Brent thế giới. Đvt: USD/thùng

Nguồn: Tradingview.com

Kỳ vọng sản lượng tiêu thụ của BMP tăng và thị phần hướng đến 30% cả nước

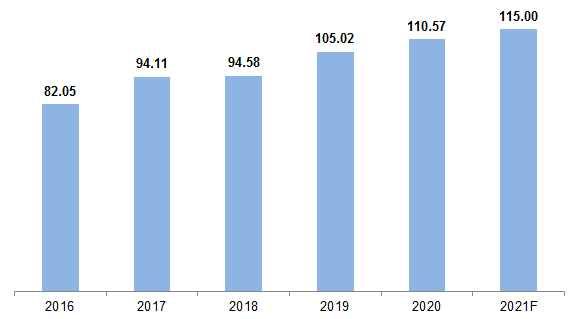

Trong giai đoạn tới khi bất động sản hay các công trình đầu tư công được triển khai mạnh mẽ. Sản lượng tiêu thụ nhựa dự kiến sẽ có động lực tăng trưởng. Kế hoạch năm 2021 với sản lượng tiêu thụ được nêu ra khoảng 115 nghìn tấn có thể sẽ không đạt được do bất lợi từ thị trường. Nhưng với tầm nhìn giai đoạn 2022-2025, doanh nghiệp sẽ hướng tới sản lượng tiêu thụ đạt 137 nghìn tấn/năm.

Sản lượng tiêu thụ từ năm 2016-2021F. Đvt: Nghìn tấn

Nguồn: BMP

BMP chiếm khoảng 43% thị phần ống nhựa và phụ tùng tại khu vực miền Nam, khoảng 5% thị phần ống nhựa và phụ tùng tại khu vực miền Bắc, và chiếm khoảng 28% thị phần ống nhựa trong cả nước. Thông qua mạng lưới phân phối của tập đoàn Siam Cement Group (SCG), một số sản phẩm của BMP đã bước đầu thâm nhập vững chắc vào các nước Đông Nam Á.

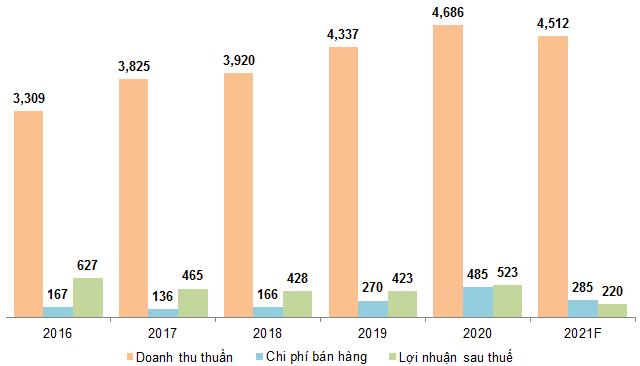

Doanh thu tăng trưởng đều nhưng lợi nhuận đi ngang

Các đối thủ tiếp tục thực hiện các chương trình giảm giá, khuyến mãi kéo dài cả năm nhằm giữ thị phần, chạy kế hoạch và “lôi kéo” các nhà phân phối (NPP) lớn của BMP bằng chiết khấu cao. Nhưng với chính sách hoạt động của BMP không chạy đua tăng chiết khấu, thay vào đó điều chỉnh chính sách kinh doanh có lợi hơn cho NPP. Từ đó mà chi phí bán hàng tăng qua các năm. Chi phí bán hàng cao phần nào cũng ảnh hưởng đến lợi nhuận.

Doanh thu tăng trưởng tích cực qua các năm kể cả giai đoạn khó khăn năm 2020. Nhưng 9 tháng đầu năm 2021 lại chịu ảnh hưởng nặng bởi giãn cách khiến doanh thu giảm 7.5% so với 9 tháng cùng kỳ. Quý 3/2021 cũng là lần đầu tiên lợi nhuận sau thuế của BMP âm do các yếu tố tiêu cực tác động như việc bán hàng bị gián đoạn, chi phí hoạt động, giá nguyên vật liệu tăng cao…

Biến động kết quả kinh doanh của BMP trong giai đoạn 2016-2021F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Định giá cổ phiếu

Do BMP đang là cổ phiếu đầu ngành nên người viết chủ yếu sử dụng các doanh nghiệp cùng ngành trên thế giới (trừ NTP) có quy mô bằng hoặc lớn hơn BMP để làm cơ sở tính giá trị hợp lý của cổ phiếu.

Để đảm bảo tính phù hợp, các doanh nghiệp được chọn đa phần nằm trong khu vực Châu Á (Trung Quốc, Nhật Bản, Ấn Độ…).

Với tỷ trọng tương đương giữa ba phương pháp P/S, P/B và DDM, chúng tôi tính được mức định giá hợp lý của BMP là 61,646 đồng. Giá thị trường của cổ phiếu BMP đang ở khá sát mức này nên không hấp dẫn.