DHC - Tiềm năng tăng trưởng trong dài hạn

DHC - Tiềm năng tăng trưởng trong dài hạn

Công ty Cổ phần Đông Hải Bến Tre (DHC) là một "ông lớn" trong ngành sản xuất giấy công nghiệp tại Việt Nam. Khả năng tăng trưởng dài hạn với dự án xây dựng nhà máy Giao Long 3 có công suất dự kiến gấp đôi 2 nhà máy hiện tại.

Khả năng tăng trưởng mạnh mẽ của ngành giấy Việt Nam

Theo thông tin từ Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), trong 5 năm từ 2019 đến 2023 sản lượng sản xuất của ngành Giấy đạt mức tăng trưởng bình quân hàng năm 13.3%. Tính riêng năm 2023, tổng sản phẩm giấy trong nước sản xuất đạt gần 7 triệu tấn, đứng thứ hai trong khu vực Đông Nam Á (sau Indonesia). Trong đó, giấy bao bì sản xuất hơn 6 triệu tấn chiếm 86% tổng sản lượng, đứng đầu Đông Nam Á.

Hiện ngành Giấy có hơn 500 doanh nghiệp, nhiều doanh nghiệp quy mô sản xuất từ 100 nghìn tấn/năm, nhiều dự án đầu tư công suất lớn đang hoạt động (công suất mỗi dự án khoảng 400.000 - 500.000 tấn/năm).

Theo Mordor Intelligence, quy mô thị trường bao bì giấy Việt Nam ước tính đạt 2.6 tỷ USD vào năm 2024 và dự kiến đạt 4.14 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 9.73% trong giai đoạn 2024-2029.

Quy mô thị trường bao bì giấy Việt Nam giai đoạn 2024-2029

(Đvt: Tỷ USD)

Nguồn: Mordor Intelligence

Xu hướng dùng sản phẩm giấy thay thế sản phẩm nhựa dùng một lần đang dần phổ biến, kèm theo đó là sự phát triển nhanh của thương mại điện tử và xuất khẩu hàng hóa ở Việt Nam là những động lực chính dẫn đến nhu cầu giấy bao bì tăng trưởng mạnh mẽ. Xu hướng này dự báo sẽ tiếp tục gia tăng, góp phần thúc đẩy tăng trưởng bền vững của ngành giấy Việt Nam trong nhiều năm tới.

Phần lớn doanh thu bán hàng của doanh nghiệp thuộc về phân khúc bao bì giấy và carton, với tỷ lệ trên 80%. Theo dữ liệu của Chính phủ Việt Nam, hơn một nửa trong số 96 triệu người Việt Nam sẽ mua sắm trực tuyến vào năm 2025 và trong thế giới kỹ thuật số thì bao bì (corrugated boxes) cũng được xem là nền tảng giá trị cho sự tương tác giữa nhãn hàng và người tiêu dùng.

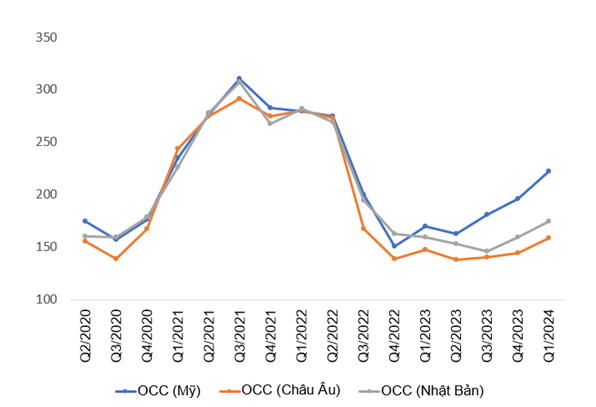

Giấy OCC (Old Corrugated Container) hay giấy thùng carton cũ là nguyên vật liệu đầu vào chủ yếu của DHC, chiếm hơn 70% chi phí sản xuất của doanh nghiệp. Trong đó, nguồn cung chủ yếu được nhập khẩu từ Mỹ, châu Âu và Nhật Bản.

Theo số liệu từ VPPA, giá giấy OCC sau giai đoạn ổn định và đi ngang năm 2023 đã tăng 9% trong quý 1/2024 so với cùng kỳ năm trước, chủ yếu do nhu cầu phục hồi trên toàn cầu và khủng hoảng tại Biển Đỏ đẩy giá cước vận chuyển lên cao.

Giá giấy thu hồi trung bình nhập khẩu khu vực ASEAN giai đoạn Q2/2020-Q1/2024

(Đvt: USD/tấn)

Nguồn: Hiệp hội Giấy và Bột giấy Việt Nam (VPPA)

Mở thêm nhà máy bao bì

Với việc nhà máy bao bì tại DHC đã đạt hết công suất và Công ty TNHH MTV Bao Bì Bến Tre (công ty con do DHC sở hữu 100%) đã chạy được 65-70% công suất máy, Bao Bì Bến Tre có kế hoạch đầu tư thêm 1 máy in và làm thêm kho chứa, dự kiến chạy hết công suất trong 2-3 năm tới.

Ngoài ra, Công ty cũng có kế hoạch đầu tư thêm 1 nhà máy bao bì nữa tại khu công nghiệp Phú Thuận (Bình Đại - Bến Tre), với vốn đầu tư khoảng 250 tỷ đồng.

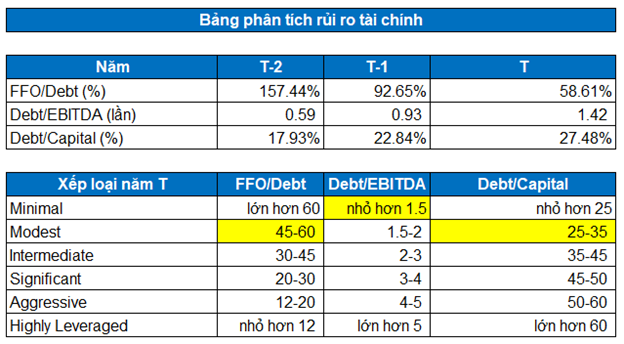

Việc đầu tư thêm nhà máy dự kiến không gây ảnh hưởng quá lớn đến mức an toàn tài chính của DHC. Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của DHC như FFO/Debt, Debt/EBITDA, Debt/Capital đang ở mức Minimal và Modest (tham khảo hình bên dưới).

Các mức độ rủi ro này là rất thấp trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Chiến lược đầu tư

Sử dụng các phương pháp khác nhau, người viết dự báo giá trị hợp lý của DHC là 55,456 đồng/cp. Vì vậy, giá thị trường hiện tại đang khá hấp dẫn cho việc đầu tư dài hạn.