Góc nhìn đầu tư 2020: Ngành Ngân hàng

Góc nhìn đầu tư 2020: Ngành Ngân hàng

Lĩnh vực ngân hàng tiếp tục thu hút sự chú ý của giới đầu tư tại Việt Nam nhờ tốc độ tăng trưởng nhanh. Các cổ phiếu trong ngành này cũng đóng vai trò dẫn dắt thị trường trong những năm qua.

Triển vọng ngành ổn định

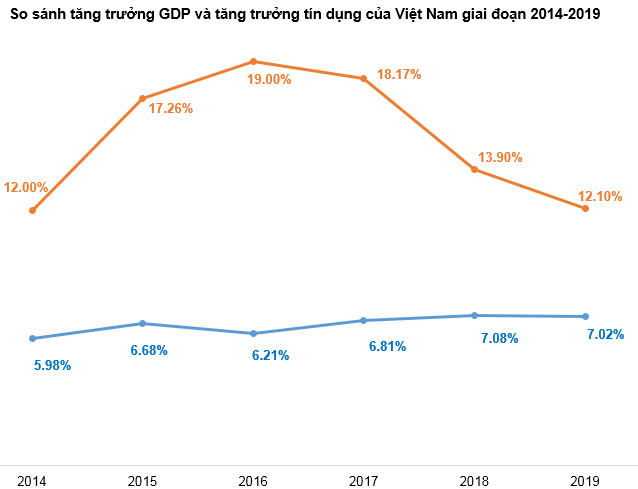

Tăng trưởng tín dụng toàn ngành đạt mức 13.9% vào năm 2018. Trong năm 2019, Ngân hàng Nhà nước (NHNN) tiếp tục duy trì chính sách thắt chặt với mục tiêu tăng trưởng tín dụng thấp hơn. Với GDP tăng trưởng đạt mức 7.02% và lạm phát được kiểm soát ở mức thấp, mức tăng trưởng tín dụng toàn ngành ngân hàng năm nay thấp hơn năm 2018 và đạt 12.1% .

Những xu hướng lớn trong ngành có thể kể đến như tiếp tục đẩy mạnh tín dụng của khối khách hàng cá nhân, áp dụng công nghệ, bán chéo sản phẩm…

Thực tế đã có khá nhiều phàn nàn từ phía khách hàng về hiện tượng “bán bia kèm lạc”: nhiều ngân hàng thường gây khó dễ khi giải ngân, bắt khách phải mua bảo hiểm thì mới được vay sớm hoặc được vay lãi suất ưu đãi. Tuy nhiên, chúng ta không thể phủ nhận dư địa tăng trưởng của mảng Bancassurance là rất lớn.

Điều này đặc biệt quan trọng đối với các ngân hàng chưa thực sự đẩy mạnh mảng này trong giai đoạn trước đây như Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB), Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB)…

Việc đẩy mạnh ngân hàng số cũng quan trọng không kém. Với sự linh hoạt trong hoạt động và giải pháp công nghệ có tính đột phá, các công ty Fintech đã thổi một luồng gió mới vào hoạt động của hệ thống ngân hàng. Các công việc trước kia được xử lý chậm chạp và tương tác của con người một cách thủ công giờ đây được hoàn thành nhanh chóng trên các giao diện số. Sự ra đời và phát triển của các công ty Fintech cũng làm thay đổi và thúc đẩy các kênh phân phối sản phẩm dịch vụ ngân hàng truyền thống, mở rộng giao dịch trực tuyến thông qua Internet Banking, Mobile Banking…

Những thay đổi và định hướng nói trên cũng phù hợp với xu hướng chung của thế giới là tăng tỷ trọng thu nhập dịch vụ với hiệu quả sinh lời cao và giảm phụ thuộc quá lớn vào thu nhập lãi thuần.

Nguồn: VietstockFinance và Ngân hàng Nhà nước

Tăng trưởng tốt và khả năng sinh lãi cao

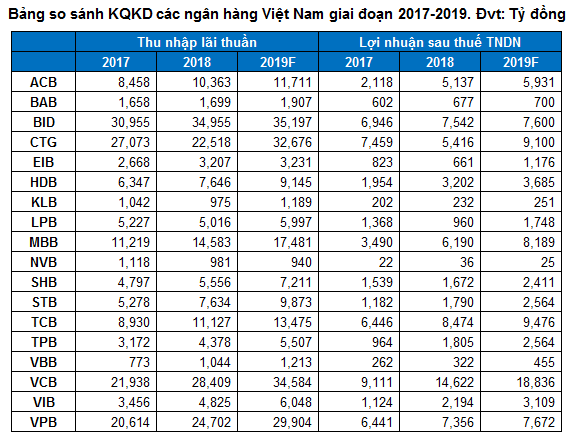

Trong năm 2019, giới phân tích dự kiến kết quả kinh doanh của hầu hết các ngân hàng sẽ tích cực hơn so với cùng kỳ năm trước. VCB nhiều khả năng vẫn tiếp tục giữ vị trí quán quân về lợi nhuận sau thuế (nhiều khả năng vượt 18,000 tỉ đồng).

Vị trí đứng đầu về thu nhập lãi thuần sẽ là sự so kè của “bộ tứ” CTG, VPB, BID và VCB vì thu nhập lãi thuần của các ngân hàng này đều có khả năng vượt mức 30,000 đồng trong năm 2019.

Nguồn: VietstockFinance

Theo thông tư 41/2016/TT-NHNN, các ngân hàng phải tuân thủ và áp dụng chuẩn mực Basel II. Theo các chuyên gia kinh tế, lợi ích rõ rệt nhất mà Basel II mang lại cho ngân hàng Việt Nam là tăng cường cạnh tranh lành mạnh và minh bạch của hệ thống, cải thiện sức đề kháng của ngân hàng trước bất ổn và biến động của thị trường.

Điều này sẽ thúc đẩy các ngân hàng tăng vốn mạnh. Tuy nhiên, việc 18 ngân hàng Việt bị Moody’s hạ triển vọng tín nhiệm xuống tiêu cực có thể là rào cản lớn cho quá trình này. TS Đinh Thế Hiển - Chuyên gia kinh tế cho biết, việc Moody’s hạ bậc tín nhiệm các ngân hàng Việt Nam là không ngạc nhiên. Do trước đây, Việt Nam đã có giai đoạn bùng nổ nợ xấu gắn liền với bất động sản.

Nguồn: VietstockFinance

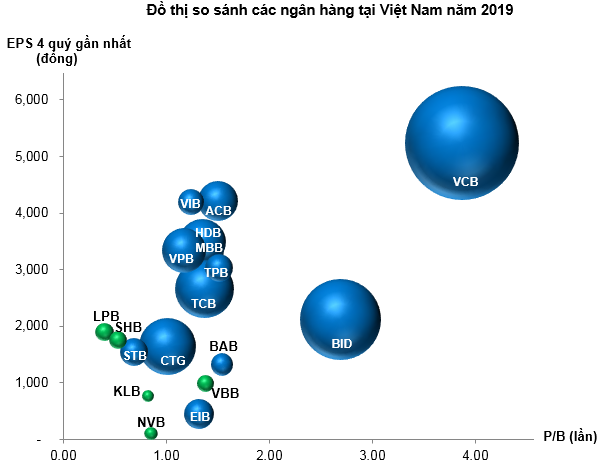

Chú thích: Những cổ phiếu được thể hiện bằng quả bóng màu xanh dương là Large Cap. Những cổ phiếu Mid Cap được thể hiện bằng quả bóng màu xanh lá cây.

So sánh với các ngân hàng lớn trong khu vực

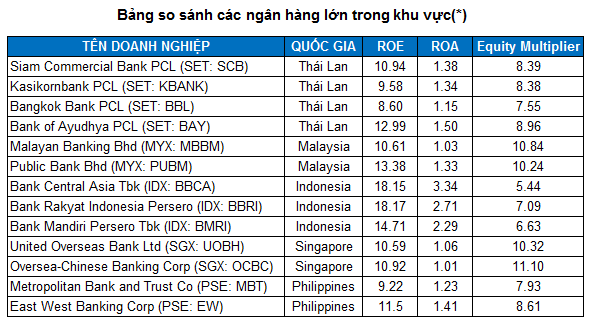

Equity Multiplier của các ngân hàng lớn trong khu vực thấp hơn rất nhiều so với mức trung bình ngành ngân hàng (khoảng 14.54 lần) tại Việt Nam. Tỷ lệ đòn bẩy thấp hơn mức trung bình ngành không phải lúc nào cũng an toàn nhưng những ngân hàng có tỷ lệ đòn bẩy quá cao sẽ khiến cho giới đầu tư e ngại phần nào. Đặc biệt, những ngân hàng lớn nhất như VCB, BID, CTG… lại là những ngân hàng có tỷ lệ đòn bẩy thuộc nhóm cao nhất.

“Tỷ suất sinh lợi trên vốn cổ phần (ROE) tại các ngân hàng Việt khá cao. Tỷ suất sinh lợi cao hơn tăng trưởng của bảng cân đối kế toán”, ông Harsh Modi, đồng trưởng phòng nghiên cứu tài chính khu vực châu Á (ngoại trừ Nhật Bản) tại JPMorgan cho biết trong cuộc phỏng vấn hồi tháng 11/2019. Điều ông ngụ ý là các ngân hàng Việt Nam về lý thuyết không cần phải huy động vốn để tài trợ cho tăng trưởng hiện tại nhưng họ vẫn huy động vốn nhằm mục đích có tỷ lệ vốn cao hơn và thỏa các yêu cầu về pháp lý. Các ngân hàng lớn như VCB, BID, CTG hẳn cũng nhận ra vấn đề này.

Vào cuối năm 2018, VCB đã phát hành riêng lẻ thành công hơn 111 triệu cổ phiếu mới cho hai nhà đầu tư là GIC Private Limited và Mizuho Bank, thu về khoảng 6,200 tỷ đồng (tương đương với khoảng 265 triệu USD). Điều này tạo nền tảng vốn cho việc đáp ứng yêu cầu về an toàn vốn theo chuẩn mực Basel II của VCB.

Ngày 31/10/2019, BID thông báo đã hoàn tất thủ tục bán 603.3 triệu cổ phiếu, hạn chế chuyển nhượng trong vòng 5 năm cho đối tác KEB Hana Bank. Như vậy, ngân hàng ngoại đến từ Hàn Quốc đã chính thức trở thành cổ đông lớn của BIDV. Sau chào bán, BID tăng vốn điều lệ từ hơn 34,187 tỷ đồng lên mức hơn 40,220 tỷ đồng và trở thành ngân hàng lớn nhất về vốn điều lệ trong hệ thống. Điều này sẽ là nền tảng cho phép BID tăng trưởng tín dụng nhiều hơn và có thêm nguồn lực để đẩy mạnh mảng ngân hàng bán lẻ, ngân hàng số…

Nguồn: Investing.com

Chú thích: Các giá trị ROE và ROA trong bảng trên là số liệu TTM (Trailing Twelve Months).

Các cổ phiếu đáng chú ý

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB)

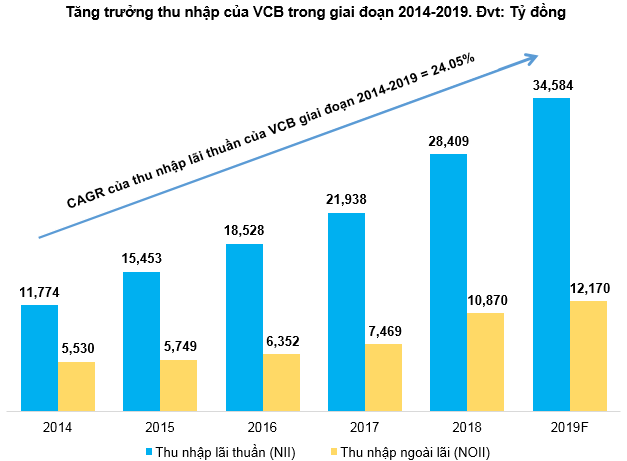

Giá cổ phiếu của VCB đã duy trì đà tăng ổn định trong suốt nhiều năm qua. Điều này khẳng định sự phát triển và đẳng cấp của VCB trong ngành ngân hàng. Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng đều qua các năm. Tỷ lệ NOII/TOI thường xuyên duy trì trên mức 25% trong những năm gần đây. Điều này giúp VCB giảm bớt sự phụ thuộc quá nhiều vào chính sách điều tiết tín dụng của NHNN.

Nguồn: VietstockFinance

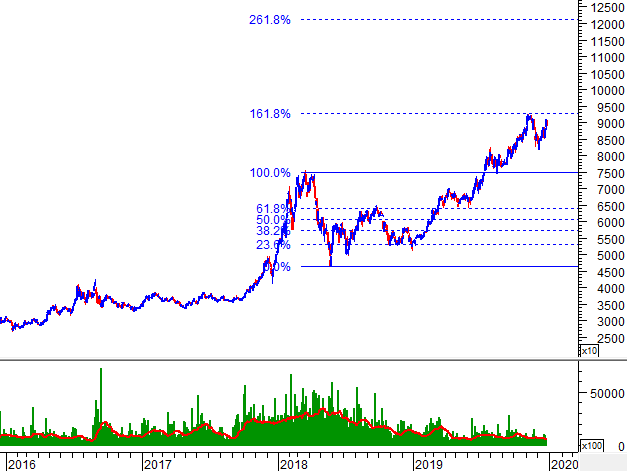

Giá VCB đã liên tục tăng trưởng từ tháng 01/2019 đến nay. Xu hướng tăng tạm thời chững lại một chút sau khi test ngưỡng Fibonacci Retracement 161.8% (tương đương vùng 92,000-94,000).

Tuy nhiên, khối lượng giao dịch đang duy trì tốt và thường xuyên nằm trên đường trung bình 20 phiên gần nhất. Vì vậy, nhiều khả năng VCB sẽ sớm phá vỡ hoàn toàn ngưỡng Fibonacci Retracement 161.8%. Mục tiêu giá mới của VCB trong năm 2020 là ngưỡng Fibonacci Retracement 261.8% (tương đương vùng 120,000-123,000).

Nguồn: VietstockUpdater

Ngân hàng TMCP Quân Đội (HOSE: MBB)

MBB tích cực chuyển từ ngân hàng bán buôn sang ngân hàng bán lẻ trong những năm gần đây. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của thu nhập lãi thuần của ngân hàng này trong giai đoạn 2014-2019 đạt mức 21.73%.

Tỷ lệ Equity Multiplier của MBB ở mức 10.55 lần và khá thấp so với mức trung bình ngành ngân hàng Việt Nam. Bên cạnh đó, sự vươn lên mạnh mẽ của Công ty Tài chính TNHH MB Shinshei (MCredit) và Công ty bảo hiểm nhân thọ MB Ageas Life cũng là điểm nhấn đáng chú ý của ngân hàng này.

MCredit đã hiện diện ở 53 tỉnh thành và quản lý dư nợ khoảng 7.200 tỷ đồng. MB Ageas Life hiện đã nằm trong top 10 công ty có doanh thu phí bảo hiểm lớn nhất thị trường dù mới hoạt động được khoảng 3 năm. Doanh thu năm 2019 của cả MCredit và MB Ageas Life được dự báo sẽ tăng gấp đôi so với cùng kỳ năm trước. Đây sẽ là động lực tăng trưởng chính của MBB trong tương lai.

Vùng 19,500-21,000 được đánh giá là khá mạnh và có độ tin cậy cao nhờ các ngưỡng hỗ trợ như trendline dài hạn, các ngưỡng Fibonacci Retracement… Việc mua vào trong vùng này được ủng hộ mạnh mẽ.

Nguồn: VietstockUpdater

Ngân hàng TMCP Phát triển TPHCM (HOSE: HDB)

Chi phí hoạt động (OPEX) của HDB được kiểm soát tốt cùng với việc tận dụng tốt hệ sinh thái hỗ trợ đã giúp giảm CIR từ mức 62.79% năm 2014 xuống còn 47.05% vào năm 2018. Dự kiến tỷ lệ này sẽ còn thấp hơn nữa trong năm 2019. Bên cạnh đó, tỷ lệ đòn bẩy Equity Multiplier được duy trì trong khoảng 12-13 lần và LDR ở mức trung bình nên không quá rủi ro.

Sự liên kết của HDB - VJC - HD Saison là rất chặt chẽ và đem lại hiệu quả đáng kể. Việc hỗ trợ bán chéo sản phẩm lẫn nhau và tạo ra những giá trị cộng thêm cạnh tranh đã giúp các thành viên trong hệ sinh thái phát triển mạnh. Khối dữ liệu khách hàng rộng lớn cũng là một điểm cộng lớn của hệ sinh thái này. Với kế hoạch sáp nhập thêm Ngân hàng TMCP Xăng dầu Petrolimex (OTC: PGBank), HDB có thể thỏa thuận với Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) về việc tiếp cận tập khách hàng xăng dầu khổng lồ.

Bên cạnh đó, HDB còn nằm trong “vòng tròn” của HFIC (Công ty Đầu tư Tài chính Nhà nước Thành phố Hồ Chí Minh) cùng với nhiều doanh nghiệp tên tuổi khác. Chúng ta có thể kể đến các ví dụ điển hình như: CTCP Cơ Điện Lạnh (HOSE: REE), CTCP Chứng khoán Thành phố Hồ Chí Minh (HOSE: HCM), Công Ty TNHH MTV Xổ Số Kiến Thiết Thành Phố Hồ Chí Minh… Đây đều là những doanh nghiệp dẫn đầu trong lĩnh vực của mình nên sẽ là sự hỗ trợ rất tốt cho HDB trong quá trình tăng trưởng và phát triển trong tương lai.

Giá cổ phiếu của HDB đã liên tục sụt giảm từ tháng 04/2018 đến tháng 08/2019. Điều này khiến cho giá trị thị trường đang trở nên khá hấp dẫn nếu so sánh với giá trị định giá hợp lý (khoảng 34,000-36,000 đồng). Vùng 24,500-26,500 đang là hỗ trợ hiệu quả cho giá HDB. Việc mua vào khi giá ở gần vùng này được ủng hộ mạnh mẽ.