KBC - Đắt hay rẻ?

Kỳ 1: Triển vọng ngành và doanh nghiệp

KBC - Đắt hay rẻ?

Sản xuất công nghiệp tăng trưởng đã ảnh hưởng khá tích cực đến ngành bất động sản khu công nghiệp, trong đó có KBC.

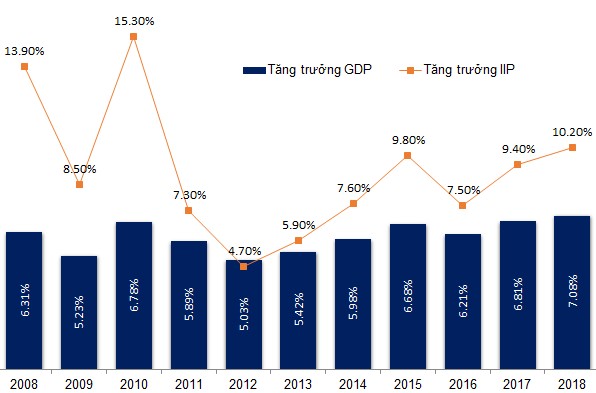

IIP tăng trưởng nhanh và liên tục

Sau khi chạm đỉnh tăng trưởng vào năm 2010, chỉ số sản xuất công nghiệp (IIP) giảm mạnh cho đến năm 2012, sau đó duy trì đà tăng trong 6 năm trở lại đây. Mức tăng trưởng IIP luôn ở mức cao hơn so với GDP qua các năm, thậm chí khoảng cách này là hơn 2% vào các năm 2015, 2017 và 2018.

Tăng trưởng GDP và IIP giai đoạn 2008-2018

Nguồn: VietstockFinance

Việc các doanh nghiệp lớn trong nước và nước ngoài không ngừng mở rộng nhà xưởng, đầu tư thêm nhà máy mới tại Việt Nam sẽ tạo điều kiện thuận lợi cho sự phát triển vượt bậc của ngành bất động sản khu công nghiệp nói chung và KBC nói riêng.

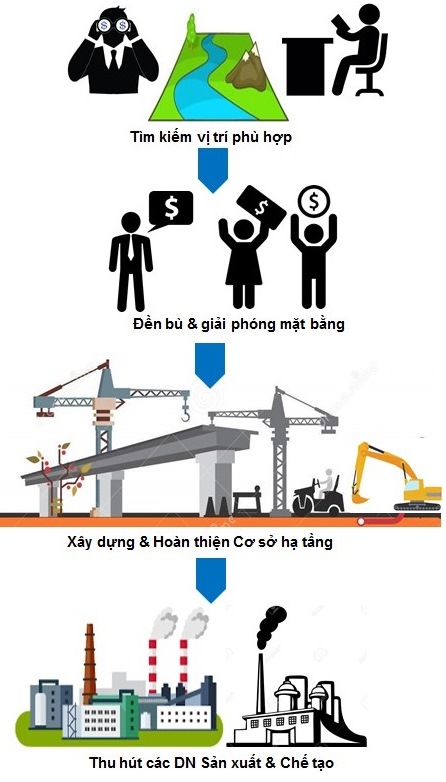

Chuỗi giá trị (Value Chain) ngành BĐS KCN

Vị thế của KBC trong ngành

KBC hiện là doanh nghiệp thuộc nhóm dẫn đầu về mảng Bất động sản khu công nghiệp. KBC cũng là doanh nghiệp hàng đầu Việt Nam về thu hút nguồn vốn đầu tư nước ngoài FDI, nhất là thu hút đầu tư công nghệ cao từ các tập đoàn lớn nổi tiếng thế giới như: Canon, Foxconn, Panasonic, Sanyo, Wintek, UMEC, Tenma, Mitsui, Sentec, Toyo Ink, Yamato Industries, …

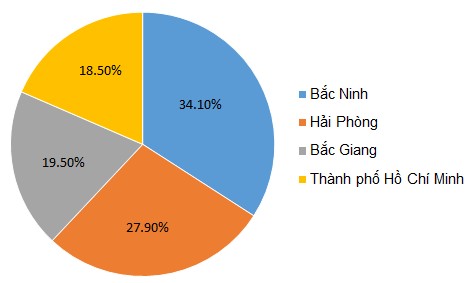

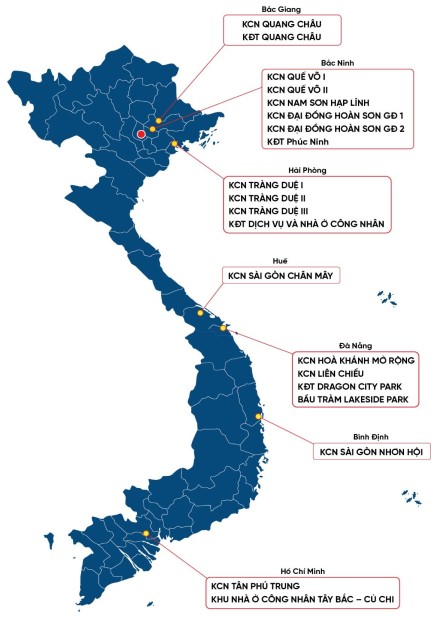

Nguồn thu chính của KBC vẫn chủ yếu đến từ khu vực miền Bắc (Bắc Ninh, Hải Phòng, Bắc Giang). Đây là khu vực dự kiến sẽ hưởng lợi từ làn sóng dịch chuyển các nhà máy sản xuất của các tập đoàn đa quốc gia ra khỏi Trung Quốc nhờ vào vị trí địa lý.

Doanh thu theo khu vực kinh doanh

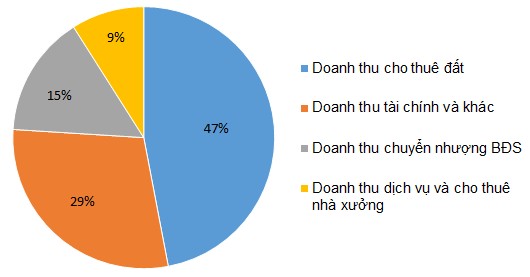

Doanh thu theo từng loại nghiệp vụ

KBC sẽ tiếp tục thực hiện đầu tư xây dựng cơ sở hạ tầng các KCN Quang Châu, KCN Nam Sơn Hạp Lĩnh, KCN Quế Võ, KCN Tràng Duệ, KĐT Phúc Ninh. Đây sẽ là những động lực tăng trưởng mới của KBC trong tương lai.

Doanh thu đa dạng giữa các mảng và phân bố đồng đều giữa các khu vực với các dự án trải dài từ Bắc vào Nam giúp KBC ổn định hơn trong việc kinh doanh cũng như phát triển bền vững trong tương lai.

Vị trí các dự án của KBC

Nguồn: Báo cáo thường niên của KBC

Đón đọc:

Kỳ 2: Phân tích, định giá và chiến lược đầu tư

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi