DGW - Tăng trưởng thần tốc

DGW - Tăng trưởng thần tốc

CTCP Thế Giới Số (HOSE: DGW) duy trì tốc độ tăng trưởng ấn tượng bất chấp diễn biến phức tạp của nền kinh tế. Nợ vay thấp và triển vọng ngành lạc quan là những yếu tố giúp doanh nghiệp trở thành khoản đầu tư hấp dẫn trong tương lai.

Triển vọng ngành ICT khá hấp dẫn

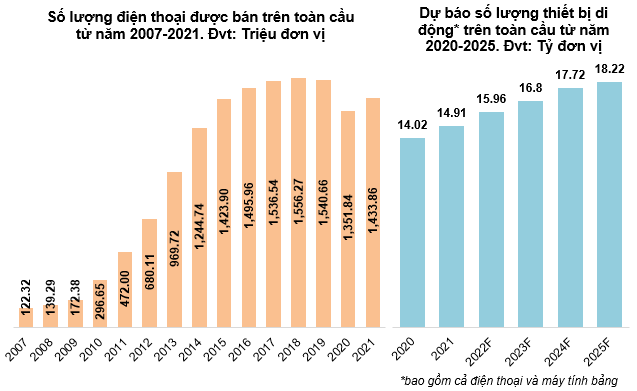

Năm 2021, các nhà cung cấp điện thoại thông minh đã bán được khoảng 1.43 tỷ điện thoại thông minh trên toàn thế giới. Số lượng thiết bị di động hoạt động trên toàn thế giới đạt gần 15 tỷ, tăng so với chỉ hơn 14 tỷ của năm trước. Số lượng thiết bị di động dự kiến đạt 18.22 tỷ vào năm 2025, tăng 4.2 tỷ thiết bị so với mức năm 2020.

Nguồn: Statista

Thiết bị di động ngày càng đòi hỏi tốc độ kết nối nhanh hơn và độ trễ thấp hơn. Mạng 5G sẽ rất quan trọng để đáp ứng những nhu cầu đó, hoạt động với tốc độ nhanh hơn đáng kể so với 4G. Và khi đó, xu hướng nâng cấp lên những dòng điện thoại mới hơn để đáp ứng với mạng 5G sẽ tăng lên.

Mảng kinh doanh điện thoại dự kiến sẽ tăng trưởng mạnh vào cuối năm 2022

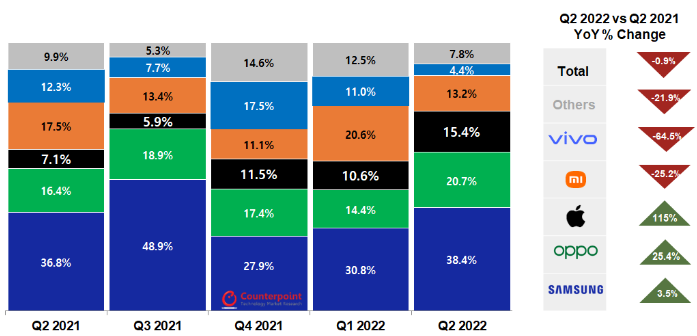

DGW phân phối chính 3 dòng điện thoại là Apple, Xiaomi và Huawei. Riêng điện thoại Apple ở thị trường Việt Nam có mức tăng trưởng trong quý 2/2022 là 115% so với cùng kỳ năm ngoái.

Trong nửa cuối năm 2022, Counterpoint Research kỳ vọng quý cuối cùng sẽ chứng kiến sự tăng trưởng mạnh mẽ của các lô hàng xuất xưởng. Cụ thể, báo cáo nhận định hiện tại Việt Nam đang thoát khỏi các vấn đề vĩ mô lớn và không có nhiều áp lực lạm phát, ngay cả khi các hoạt động sản xuất đang gia tăng.

Số liệu các lô hàng xuất xưởng trên thị trường Việt Nam

Nguồn: Counterpoint Research

Tuy nhiên, nền kinh tế có thể bị ảnh hưởng bởi các vấn đề vĩ mô ở một mức độ nào đó, ví dụ như tác động của việc tăng giá nguyên vật liệu do áp lực lạm phát toàn cầu, hay sự ưa thích của người tiêu dùng chuyển sang các mặt hàng thiết yếu khác. Nhưng, nhu cầu thị trường dự kiến sẽ vẫn tăng trưởng do sư ra mắt của mẫu iPhone mới từ Apple và mức chi tiêu lớn của người tiêu dùng trong dịp Tết Nguyên đán.

DGW với địa bàn hoạt động toàn quốc cùng đa kênh phân phối

Qua 2 thập kỷ, đến nay DGW đã được hơn 30 thương hiệu công nghệ nổi tiếng thế giới lựa chọn là nhà cung cấp, phân phối chính thức tại Việt Nam với hệ thống đại lý phân phối hơn 16,000 điểm bán hàng trên toàn quốc.

DGW phân phối ở hầu hết các kênh thương mại điện tử, truyền thống lẫn hiện đại. Với uy tín lớn trong ngành, doanh nghiệp dần trở thành nhà phân phối trong ngành hàng ICT khi dẫn đầu thị trường phân phối máy tính xách tay và phân phối độc quyền Whirpool cùng TV Xiaomi sẽ ngày càng hỗ trợ triển vọng tương lai của Công ty.

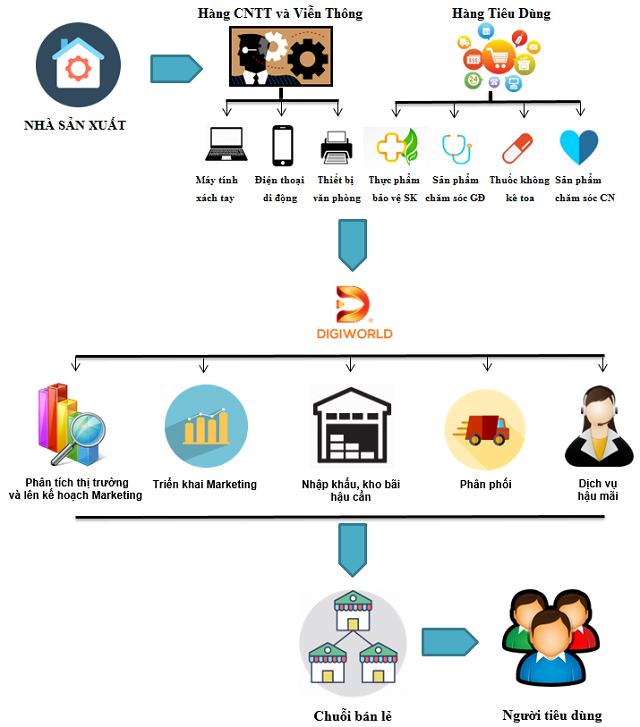

Chuỗi giá trị ngành

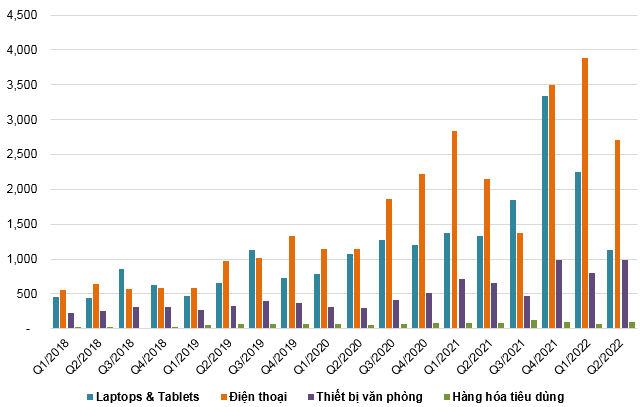

Kết quả kinh doanh quý 2/2022 tăng trưởng chậm lại

- Ngành hàng điện thoại di động: Dù nhu cầu thị trường có sự suy giảm, doanh thu mảng này vẫn ghi nhận mức tăng trưởng 26%, đạt 2,703 tỷ đồng nhờ sự gia tăng thị phần của Xiaomi trên thị trường và sự đóng góp doanh thu từ các dòng iPhone. Và điện thoại di động tiếp tục là mảng đóng góp nhiều nhất vào doanh thu quý 2.

- Ngành hàng máy tính xách tay & máy tính: Quý 2 là quý thấp điểm của thị trường laptop, cùng với sự suy giảm nhu cầu của người tiêu dùng, doanh thu mảng này đạt 1,130 tỷ đồng, giảm 15% so với cùng kỳ. Quý 3 là mùa tựu trường, mùa cao điểm hàng năm của mảng này, do đó, doanh thu sẽ tăng trưởng trở lại ở tất cả các nhãn hàng.

- Ngành hàng thiết bị văn phòng: Doanh thu đạt 984 tỷ đồng, tăng trưởng mạnh mẽ 48% so với cùng kỳ nhờ sự tăng trưởng của các sản phẩm IOT đến từ các thương hiệu Xiaomi, Huawei và Apple, tiếp tục là động lực tăng trưởng chính của mảng thiết bị văn phòng.

Biến động doanh thu từng bộ phận giai đoạn 2018-Q2/2022. Đvt: Tỷ đồng

Nguồn: DGW

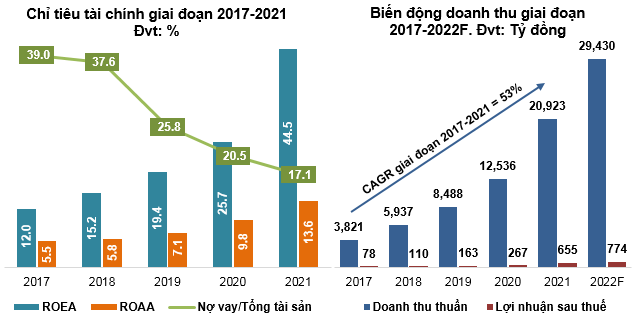

Chỉ số ROEA và ROAA liên tục tăng qua các năm cho thấy hiệu quả sử dụng nguồn vốn được cải thiện. Bên cạnh đó, nợ vay trên tổng tài sản giảm dần chứng tỏ sức khỏe tài chính đang ở mức rất an toàn trong bối cảnh lãi suất đang có dấu hiệu tăng lên.

Trong 6 tháng đầu năm 2022, tổng doanh thu đạt 11,919 tỷ đồng tăng 29% và lợi nhuận sau thuế đạt 348 tỷ đồng, tăng 56% so với cùng kỳ. Tốc độ tăng trưởng kép hàng năm (CAGR) của doanh thu giai đoạn từ 2017-2021 đạt 53%, đây là mức tăng lớn trong giai đoạn nền kinh tế đang gặp nhiều khó khăn.

Nguồn: VietstockFinance

Định giá cổ phiếu

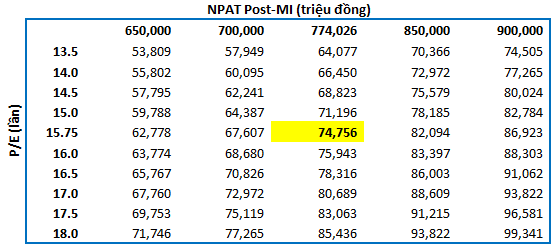

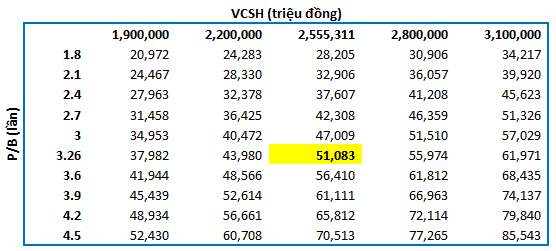

Người viết sử dụng dữ liệu P/E và P/B trung vị ngành của các doanh nghiệp trong khu vực Châu Á (Thái Lan, Trung Quốc, Ấn Độ, Đài Loan, Indonesia…) để tiến hành định giá doanh nghiệp. Mức P/E và P/B trung vị lần lượt là 15.75 và 3.26.

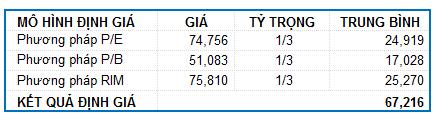

Kết hợp các phương pháp DCF Models (RIM) và Market Multiple Models (P/B, P/E) với tỷ trọng tương đương, ta được mức định giá lý thuyết của doanh nghiệp là 67,216 đồng. Như vậy, nhà đầu tư có thể chờ giá cổ phiếu xuống dưới 53,700 đồng (chiết khấu 20% so với kết quả định giá) để mua vào cho mục tiêu đầu tư dài hạn.

Bảng phân tích độ nhạy định giá theo phương pháp P/E. Đvt: Đồng

Bảng phân tích độ nhạy định giá theo phương pháp P/B. Đvt: Đồng

Bảng kết quả định giá cổ phiếu DGW